Das Angebot an nachhaltigen Geldanlagen ist wenig transparent. Verschiedene private Anbieter bewerten Finanz- und Versicherungsprodukte nach ESG-Kriterien. Die Einführung des geplanten EU-Ecolabel for Retail Financial Products hat sich mehrfach verzögert. Wann es kommt, ist derzeit offen.

Wachsender Siegelmarkt

Schon allein aus Gründen der Haftung vertrauen Versicherungs- und Finanzvermittler nicht nur ihrem eigenen Urteil, sondern ziehen beim Verkauf gerne zusätzlich Expertise in Form von Rankings und Ratings hinzu. Für Fonds gibt es schon lange von einer stetig wachsenden Zahl von Anbietern Siegel für die – wie auch immer definierte – Nachhaltigkeit.

Mit dem Aktionsplan für nachhaltige Finanzen der Europäischen Kommission verändert sich der Siegelmarkt. Die EU entwickelt ein „EU Ecolabel for Retail Financial Products“, das auf der EU-Taxonomie aufbauen soll. Die freiwillige Kennzeichnung soll EU-weit gelten und für mehr Transparenz und Vergleichbarkeit grüner Investments sorgen.

Wegen unterschiedlicher Auffassung über die Ausgestaltung des Ecolabels hat sich die Einführung mehrfach verschoben. Der finale Technical Report 4.0 sieht die Vergabe des Ecolabels nur für Retailprodukte der Kategorien Aktien-, Anleihen- und Mischfonds, Dachfonds, Retail Alternative Investmentfonds (AIFs), Unit-linked Insurance & Multi Option Insurance Products (z. B. fondsgebundene Lebensversicherungen) sowie Giro- und Sparkonten vor. Für das Ecolabel müssen insgesamt sieben Kriterien erfüllt werden:

1. Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten

2. Ausschlüsse aufgrund von Umweltaspekten

3. Ausschlüsse aufgrund von sozialen Aspekten und Governance-Praktiken

4. Engagement

5. Maßnahmen zur Verbesserung des Einflusses der Investoren

6. Informationen für Kleinanleger

7. Informationen über das EU-Umweltzeichen

Das erste Kriterium Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten bezieht sich dabei auf eine Mindestquote für einen Anteil von „grünen“ Aktivitäten im Finanzprodukt. Für den sogenannten „grünen Portfolioanteil“ („portfolio greenness“) gibt es eine Formel, die den Gesamtumsatz, den Umsatz aus ökologisch nachhaltigen Aktivitäten sowie entsprechender langfristiger grüner Investitionen („CapEx“) mit dem Portfoliobeitrag gewichtet. Die Definition von ökologischer Nachhaltigkeit basiert auf der EU-Taxonomiekonformität der Aktivitäten. Dem Entwurf der Kommission zufolge sollen die sieben Kriterien und die damit verbundenen Bewertungs- und Verifizierungsanforderungen zunächst bis Ende 2024 gelten.

Die im Dezember 2022 von der European Securities and Markets Authority (ESMA) veröffentlichte Untersuchung „EU Ecolabel: Calibrating green criteria for retail fund“ hat eine Stichprobe von 3.000 nachhaltigkeitsorientierten OGAW-Aktienfonds auf die Einhaltung der ersten drei Kriterien (portfolio greenness und Ausschlusskriterien) geprüft. Die Ergebnisse zeigen, dass es für die praktische Umsetzung noch politische Entscheidungen braucht. Denn: Werden Kriterien strikt angelegt, gibt es kaum nachhaltige Portfolien, lockere Auflagen könnten hingegen der Glaubwürdigkeit des Siegels schaden.

Die portfolio greenness der Stichprobe wurde unter Anlehnung an den Technical Report 4.0 mit folgender Formel geprüft, wobei ein Schwellenwert von 50% angesetzt wurde.

𝑃𝑜𝑟𝑡𝑓𝑜𝑙𝑖𝑜 𝑔𝑟𝑒𝑒𝑛𝑛𝑒𝑠𝑠 𝑟𝑎𝑡𝑖𝑜 𝑗 = ∑ 𝑣𝑎𝑙𝑢𝑒 𝑜𝑓 𝑎𝑠𝑠𝑒𝑡𝑠 𝑖 ∗ 𝑔𝑟𝑒𝑒𝑛𝑛𝑒𝑠𝑠 𝑖

𝑡𝑜𝑡𝑎𝑙 𝑝𝑜𝑟𝑡𝑓𝑜𝑙𝑖𝑜 𝑣𝑎𝑙𝑢𝑒 𝑗

Im Ergebnis haben weniger als 1 % der untersuchten Fonds eine portfolio greenness oberhalb dieses Schwellenwertes. Nach Hinzuziehung der Ausschlusskriterien reduzierte sich die Gesamtheit sogar auf 0,5%. Speziell der Expositionsgrenzwert für fossile Brennstoffe reduzierte den Anteil. Da entsprechende Daten nur in beschränktem Umfang zur Verfügung standen, musste einiges auf Basis von Proxydaten geschätzt beziehungsweise eine Reihe von Annahmen getroffen werden. Eine Verbesserung der Datenbasis erhoffen sich die Studienautoren von der Offenlegung im Rahmen der EU-Taxonomie und einer Einführung von Standards zur Nachhaltigkeitsberichterstattung. Laut Technical Report 4.0 soll der entsprechende Schwellenwert der portfolio greenness für verschiedene Fondsarten unterschiedlich hoch sein. Über die Höhe der jeweiligen Schwellen wird aktuell noch diskutiert.

Das EU Ecolabel an sich ist nicht neu: Mehr als 80.000 Produkte und Dienstleistungen – von Wasch- und Reinigungsmittel über Textilien und Schuhe, Schmierstoffe, Farben und Lacke bis zu Beherbergungsbetrieben und Campingplätzen – tragen die 1992 mit der EU-Verordnung EWG 880/92 eingeführte freiwillige Kennzeichnung. Sie gilt nicht nur in allen EU-Mitgliedsstaaten, sondern auch in Norwegen, Liechtenstein und Island.

Ratings und Rankings von Fonds

Ratings und Rankings von Dritten füllen den Rahmen dieser Bewertungen aus und helfen beim Vergleich der als nachhaltig ausgewiesenen Finanzprodukte. Nachfolgend werden einige ausgewählte Gesellschaften kurz skizziert:

Das Morningstar-Nachhaltigkeitsrating für Fonds basiert auf den ESG-Risikobewertungen der Tochtergesellschaft Sustainalytics, die sich mit dem ESG-Thema schon seit mehr als 25 Jahren beschäftigen. Gezeigt wird eigenen Angaben zufolge eine „Momentaufnahme, wie gut das ESG-Risiko auf Fondsebene im Vergleich zu einer Vergleichsgruppe verwaltet wird“. Diese Klassifizierung misst nicht, wie Morningstar die Wirksamkeit der nachhaltigen Strategie des Fonds bewertet, sondern spiegelt die erklärten Ziele des Fonds wider.

Die mehrdimensionale Methode untersucht die ESG-Risiken, das Portfolio kritischer Produkte (z.B. Tierversuche, Waffen, Atom etc.), das Risiko aus der Transformation in eine CO2-gering-emittierende Wirtschaft sowie Fortschritte im Bereich CO2-Intensität sowie Wasserbrauch. Im Bereich CO2 werden die wesentlichen Expositionen des Unternehmens, die Beteiligungen an Lösungen des Carbon-Problems sowie an Beteiligen an fossilen Brennstoffen analysiert. Eigenen Angaben zufolge werden die Treibhausgas-Emissionen sowie deren Intensität für Scope 1, 2 und 3 für über 10.000 Unternehmen betrachtet. Bei Unternehmen, die diese Daten nicht zur Verfügung stellen, greifen die Analysten auf verschiedene Schätzmodelle zurück. Aus 55 Fonds- und 13 Unternehmens-Kennzahlen ergibt sich ein Score zwischen eins und fünf, der das Nachhaltigkeits-Risiko für den Wert eines Unternehmens ausdrückt.

Das MSCI ESG Fund Rating will nach Unternehmensangaben „die Widerstandsfähigkeit von Gesamtbeständen des Fonds gegenüber langfristigen ESG-Risiken, aber auch Chancen“ aufzeigen. Hoch bewertete Fonds (AA und AAA; „Leader“) bestehen aus Emittenten mit führendem oder besserem Management wichtiger ESG-Risiken. Die Notenskala umfasst zudem CCC (Nachzügler) und Durchschnitt (ab BB bis A). Zudem wird mit dem „ESG-Momentum“ die Entwicklung eines Fonds hinsichtlich Nachhaltigkeit gezeigt. Das „ESG-Tail-Risiko“ schlüsselt die Engagements des Fonds mit den schlechtesten ESG-Bewertungen auf.

Gemessen werden die Risiken und Chancen an über 200 Expositionskategorien – beispielsweise aus den Bereichen Umwelt, Soziales, Kontroversen, Einhaltung internationaler Normen, betriebliche Zusammensetzung. Zu den Umweltrisiken zählen beispielsweise der CO2-Fußabdruck, fossile Brennstoffreserven, die Wasserbelastung sowie weitere Risiken in Zusammenhang mit Wasser.

Die Fonds müssen einige Voraussetzungen erfüllen – beispielsweise zu 65 Prozent in „Covered Securities“ (z.B. börsennotierte Titel) sowie in mehr als zehn Wertpapiere investiert sein.

Das ISS Fund Services & Fondsweb wirbt damit, dass mehr als 1.000 Datenfaktoren beim Fonds-Screening zur Verfügung stehen. Die wichtigsten Fondsrating-Ergebnisse werden laut eigener Darstellung hauptsächlich von den ISS ESG Corporate and Country Ratings abgeleitet, die finanziell relevante und ganzheitliche Nachhaltigkeitssignale über die aktuelle und zukünftige ESG-Performance von Unternehmen und Ländern liefern. Die Minderung von ESG- und Governance-Risiken sind eine Maßnahme zur Steigerung des Shareholder Values.

Die Institutional Shareholder Services Inc. (ISS ) ist eine US-Proxy-Beratungsfirma, also ein Unternehmen, das für Aktionäre Dienste erbringt. ISS stellt seinen Kunden Daten zur entsprechenden Beurteilung zur Verfügung.

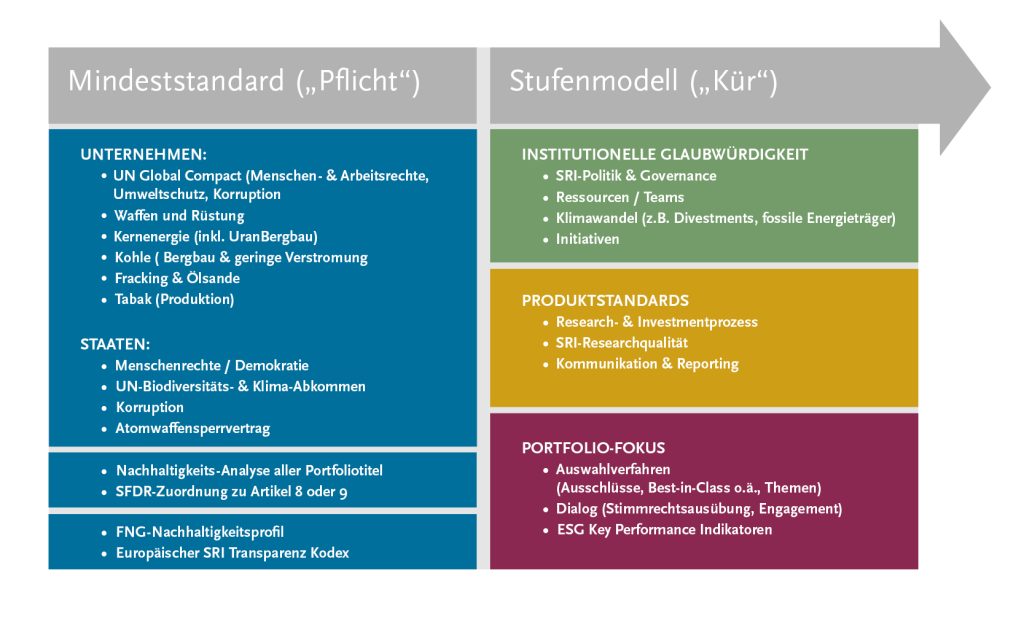

Das FNG – Forum Nachhaltige Geldanlagen e.V. vergibt seit 2015 Siegel für nachhaltige Investmentfonds im deutschsprachigen Raum. Zu den Mindeststandards, die für den Erwerb des „Basis-Siegels“ zu erfüllen sind, zählen nach Angaben des Anbieters Transparenzkriterien sowie Arbeits- und Menschenrechte, Umweltschutz und Korruptionsbekämpfung, wie sie die Sustainable Development Goals formulieren. Alle im Fonds enthaltenen Unternehmen werden auf Nachhaltigkeits-Kriterien und ihre Nachhaltigkeits-Strategie untersucht. Für Investitionen in Atomkraft, Kohlebergbau, relevante Kohleverstromung, Fracking, Ölsande, Tabak sowie Waffen und Rüstung gelten Ausschlüsse. Des Weiteren wird die Compliance mit Artikel 8 oder 9 der Transparenz-Verordnung abgefragt.

Fonds, die sich in den Bereichen „institutionelle Glaubwürdigkeit“, „Produktstandards“ und „Portfolio-Fokus“ hervorheben, erhalten bis zu drei Sterne. Die Sterne sind nach Angaben des Anbieters „letztendlich ein Ausdruck des Potentials, inwieweit der Fonds echte Wirkung (sog. „Impact“) im Sinne von (mehr) Nachhaltigkeit erzielen kann“.

Das Audit führt der Lehrstuhl von Prof. Dr. Timo Busch von der Research Group on Sustainable Finance der Universität Hamburg durch. Die Gesamtverantwortung für das Siegel obliegt der FNG-Tochter QNG Qualitätssicherungsgesellschaft Nachhaltiger Geldanlagen mbH. Die Zertifizierung gilt für ein Jahr. Im Unterschied zu den ESG Fund Ratings der zuvor genannten Anbieter müssen sich Fonds aktiv auf das FNG-Siegel bewerben.

Die Finanztest-Nachhaltigkeitsbewertung bezieht sich auf den gesamten Auswahlprozess der Fonds. Für 99 Aktienfonds Welt, 27 Aktienfonds Schwellenländer und 58 Aktienfonds Europa wurde 2021 eine Nachhaltigkeitsbewertung erstellt und veröffentlicht. Anhand des Chance-Risiko-Verhältnisses wird zudem der Anlageerfolg der Fonds gemessen und monatlich aktualisiert.

50 Prozent der Gesamtnote der Nachhaltigkeitsbewertung ergeben sich aus 29 detaillierten Ausschlusskriterien. Im Wesentlichen geht es um Investitionen in fossile und atomare Energie, Tierversuche, Gentechnik, Massentierhaltung, Menschen- und Arbeitsrechte, Waffen, aber auch Glücksspiel, Pornografie, Alkohol und Tabak.

Für die volle Punktzahl in diesem Bereich dürfen die Fonds nur in Unternehmen investieren, die höchstens fünf Prozent ihres Umsatzes mit diesen ausgeschlossenen Geschäften erzielen. Für geächtete Waffen, Ölsande und Fracking sowie Tabakproduktion und Pornografie sind die Grenzen niedriger.

Die übrigen 50 Prozent der Note setzen sich zusammen aus:

- der Strenge der Auswahl. Werden mehr als 75 Prozent der Aktien ausgeschlossen, ist der Ausschlussgrad hoch, was positiv bewertet wird

- dem Mitspracherecht eines Nachhaltigkeitsbeirats mit unabhängigen Experten

- den Auswahlstrategien der Fondsanbieter

- dem Engagement des Fonds bei der Kommunikation mit den Unternehmen und der Stimmrechtsausübung sowie

- der Transparenz von Veröffentlichungen. Ob die Motive für Verkäufe offengelegt werden und der Nachhaltigkeitsansatz erläutert und regelmäßig darüber berichtet wird.

ESG-Kriterien fließen bei der Ratingagentur Scope in verschiedene Bewertungen ein – ein klassisches ESG-Fonds-Rating ist aber (Stand: Februar 2022) noch in Arbeit. So erstellt Scope beispielsweise Second Party Opinions für Emittenten von Green-, Social- und Sustainability Bonds und bewertet seit rund zwei Jahren im Rahmen des „ESG Capability Ratings“ die Fähigkeit von Asset Managern, alle aus Sicht von Scope relevanten Bereiche der Nachhaltigkeit umzusetzen.

Beim ESG Impact Review analysiert Scope mit einem makroökonomischen quantitativen Modell, das unter anderem Daten von internationalen Institutionen wie Weltbank, OECD, ILO, UNICEF etc. verwendet, negative Externalitäten – darunter auch den CO2-Fußabdruck einzelner Unternehmen oder Unternehmensportfolios (Scope 1-3). Scope berechnet dabei die negativen Externalitäten konkret in Euro – und kann damit ausweisen, wie viel Schaden Unternehmen pro erzieltem Euro Umsatz anrichten. Der Ansatz berücksichtig die Standards, die von der Technischen Expertengruppe der EU für nachhaltige Finanzen für ein sektorbasiertes Rahmenwerk definiert wurden. Adressaten des ESG Impact Scores sind institutionelle Anleger und das Management von Lieferketten. Unabhängig von einer Selbstauskunft kann das Scoring-Tool auf jedes Unternehmen angewendet werden, von dem die regionale und sektorale Aufschlüsselung der Unternehmensaktivitäten und der Umsätze bekannt sind. Die Ergebnisse von über 20.000 Unternehmen sind auf Scope`s Investoren-Plattform „ScopeOne“ verfügbar.

Produktbewertungen mit Versicherungsbezug

Das Fondspolicen-Nachhaltigkeits-Rating des Instituts für Vorsorge und Finanzplanung (IVFP) bewertet Nachhaltigkeit auf Basis der Ratings von Morningstar Sustainability sowie

f-fex. Eine überdurchschnittliche Bewertung in beiden Ratings – bei f-fex „A“ und „B“/bei Morningstar 5 und 4 Sterne – zählt IVFP doppelt, eine durchschnittliche Bewertung nur einfach. Die Bewertung sagt aus, welche Fondspolicen aus Nachhaltigkeitsgesichtspunkten eine Fondsauswahl bieten, die einem Kunden eine für ihn passende Asset-Allokation ermöglicht. Voraussetzung dafür ist ein hinreichend großes Angebot hinsichtlich unterschiedlicher Assetklassen oder geografischer Aspekte bei der nachhaltigen Fondsauswahl.

Bewertet wird nach eigenen Angaben die Auswahl der in einer Fondspolice zur Verfügung stehenden nachhaltigen Investmentfonds. Dabei spielen vor allem qualitative Aspekte nach klassischen Kriterien sowie unter dem Nachhaltigkeitsgesichtspunkt eine Rolle. Es werden nur öffentlich zugängliche Informationen verwendet. Als nachhaltig gilt ein Aktien-, Renten- oder Mischfond, wenn er einen Nachhaltigkeitsansatz verfolgt. Was darunter zu verstehen ist, erläutert das IVFP in seiner Ratingdokumentation anhand von Beispielen. Neben der Fondsbewertung und dem Fondsangebot bewertet IVFP außerdem die Unternehmenspositionierung bezüglich dem Thema Nachhaltigkeit sowie Aspekte von Transparenz und Service.

Anhand eines Benchmarking-Ansatzes wird intern ein Ranking erstellt. Anschließend können die Top-Gesellschaften ein Gütesiegel erwerben. Bewertet wird nach dem Schulnotensystem von 1 bis 6, wobei nur die Noten 1,0 bis 1,9 veröffentlicht werden. Das Rating erscheint jährlich neu. 2022 plant das Unternehmen, das Verfahren grundlegend zu überarbeiten. Nach eigenem Bekunden soll dann nicht mehr nur auf Morningstar zurückgegriffen werden, sondern auch auf weitere Gesellschaften, die Nachhaltigkeitsratings anbieten. Außerdem soll künftig die Klassifikation gemäß Transparenz-Verordnung Berücksichtigung finden.

Der zweite „Fondspolicenreport Nachhaltigkeit“ der Smart Asset Management Service (sam) will einen Überblick verschaffen, „welche Fondspolicen-Tarife die Komponenten ESG bzw. Nachhaltigkeit und bestmögliche Rendite-Risikoprofile am besten miteinander verbinden und welche Tarife aktuell am ehesten für den Vertrieb an nachhaltigkeitsorientierte Kunden mit mittleren und strengen Anforderungen geeignet sind“. Untersucht wurden 24 Tarife von 24 Gesellschaften, die für den Maklermarkt relevant sind und über eine breite Abdeckung der angebotenen Fondspolicen mit der Möglichkeit der Einzelfondsauswahl von Nachhaltigkeits- und ESG-Fonds verfügen. Der Report richtet sich vor allem an den Vertrieb und an Versicherer. Nur der Report, nicht die Bewertngsergebnisse sind kostenpflichtig. Für gut bewertete Tarife können Siegel gekauft werden.

Die Daten werden per Online-Fragebogen erhoben. Bei Gesellschaften, die sich nicht an der Umfrage beteiligen, greift die Hamburger Beratungsboutique für die Analyse fondsgebundener Versicherungspolicen und Investmentdepots auf öffentlich zugängliche Daten zurück. Alle Untersuchungen werden für drei Kundenprofile (Defensiv, Ausgewogen, Wachstum) gemacht. Die Performance wird per „Maximum Drawdown Optimization (MDDO)“ analysiert. Dabei gilt es, ein Investmentportfolio so zu optimieren, dass die Renditeerwartung bei minimiertem Risiko des jeweiligen Kundenprofils erfüllt wird.

Der Kooperationspartner Institut für Vermögensaufbau (IVA) analysiert mit einem Konsens-Rating die Nachhaltigkeitsqualität. Im Unterschied zu den Selbsteinstufungen der Fondsgesellschaften nach Artikel 6, 8 und 9 der Transparenz-Verordnung basiere dieses auf Bewertungen der in den Fonds tatsächlich enthaltenen Titeln, wird erläutert. Mit ISS ESG, Refinitiv und CSRHub würden dabei „ganz bewusst die ESG-Ratings von Anbietern mit sehr unterschiedlichen Perspektiven und Herangehensweisen“ verwendet, um deren gemeinsamen Nenner herausarbeiten zu können. Für die Analyse sind nach Unternehmensdarstellung nur die Fonds relevant, die innerhalb der jeweiligen Tarife als nachhaltig oder ESG gekennzeichnet sind.

Bewertet wird eine Vielzahl von Kriterien mit unterschiedlichen Gewichtungen. Die Ergebnisse der durchschnittlichen ESG-Ratings, die erwartete Rendite p.a. und das erwartetet Risiko (MDD) aus den optimierten Portfolios je Kundenprofil werden am höchsten gewichtet. Für ein „Gut“ müssen mehr als 60 Prozent der maximal möglichen 650 Punkte erreicht werden.

Die Zielke Research Consult GmbH (ZRC) hat im Dezember 2021 erste Produktlabels für Nachhaltigkeit vergeben. Die Labels finden sich in der Analyse- und Vergleichssoftware M&M Office von Morgen & Morgen. Sie bestätigen die Einordnung des Sicherungsvermögens sowie der Fonds nach Artikel 8 bzw. 9 der Transparenz-Verordnung. Nach eigener Aussage wird für das Sicherungsvermögen und die Fondsauswahl innerhalb der Dachfonds das ESG-Scoring sowie die konsequente Einhaltung einer taxonomieausgerichteten ESG-Strategie geprüft.

Der ESG-Score setzt sich aus der Bewertung der Transparenz, des von Sustainalytics bereitgestellten Kontroversen-Score sowie der Ratings von MSCI, Sustainalytics und Trucost zusammen.

Laut ZRC können nur die Versicherungsunternehmen ihre Produkte zertifizieren lassen, die bei der jährlichen Analyse der Nachhaltigkeitsberichte durch die Research-Firma ein CSR-Label erreicht haben. Es werden zwei Produktlabels nach zwei Bewertungsstandards (in Gold, Silber und Bronze) vergeben. Beim Label „nachhaltig gestaltbares Versicherungsprodukt“ stehen dem Kunden neben den nachhaltig qualifizierten auch nicht nachhaltige Fonds und Anlageoptionen zur Auswahl. Beim Label „nachhaltiges Versicherungsprodukt“ werden nur von ZRC nach Artikel 8 und 9 der Transparenz-Verordnung qualifizierte Fonds und Anlageoptionen angeboten.

Je schneller das Sicherungsvermögen auf die EU-Taxonomie ausgerichtet sowie um schädliche Assets vermindert wird, desto besser die Bewertung. Für „Gold“ soll die Umstellung innerhalb von maximal fünf Jahren geschehen, für „Silber“ binnen zehn und für „Bronze“ von 15 Jahren. Dabei darf das Umschichten der Kapitalanlagen aber nicht zulasten des Vermögens der Versicherten gehen.

Zum Nach- und Weiterlesen:

Morningstar zur Methodik des Researchs

FNG-Siegel: Selbstbeschreibung

Institut für Vorsorge und Finanzplanung: Ratingverfahren

Analyse und Methodik des FPR Nachhaltigkeit

Zielke Research Consult GmbH: Produktlabels für Nachhaltigkeit

JRC Technical Reports: Development of EU Ecolabel criteria for Retail Financial Products

Projektwebsite „EU Ecolabel for Retail Financial Products“

« Zum Glossar