Aktionsplan: Finanzierung nachhaltigen Wachstums

Für die Umsetzung der Ziele aus dem Pariser Klimaabkommen und der Nachhaltigkeitsziele der Agenda 2030 der Vereinten Nationen rechnet die Europäische Union mit einem Finanzbedarf von jährlich fast 180 Milliarden Euro. Finanziert werden soll die grüne Wende mithilfe des Aktionsplans: Finanzierung nachhaltigen Wachstums. Dieses Konzept soll den Finanzsektor so umbauen, dass das benötigte private Kapital in nachhaltigere Investitionen umgelenkt wird. Konkret bedeutet dies für die Versicherungsbranche eine Reihe neuer Regulierungsmaßnahmen.

Wachstum und Stabilität

Mit ihrem Aktionsplan will die EU-Kommission „eine Messlatte für Strategien zugunsten eines nachhaltigen Finanzwesens“ vorgeben. Er soll als Grundlage künftiger Diskussionen in internationalen Gremien dienen, bei denen es um neue Ansätze zur nachhaltigkeitsorientierten Steuerung des Finanzsystems geht. Mögliche Gremien sind dabei der Finanzstabilitätsrat, der G20, der G7, die Vereinten Nationen und die Internationale Organisation der Wertpapieraufsichtsbehörden (IOSCO).

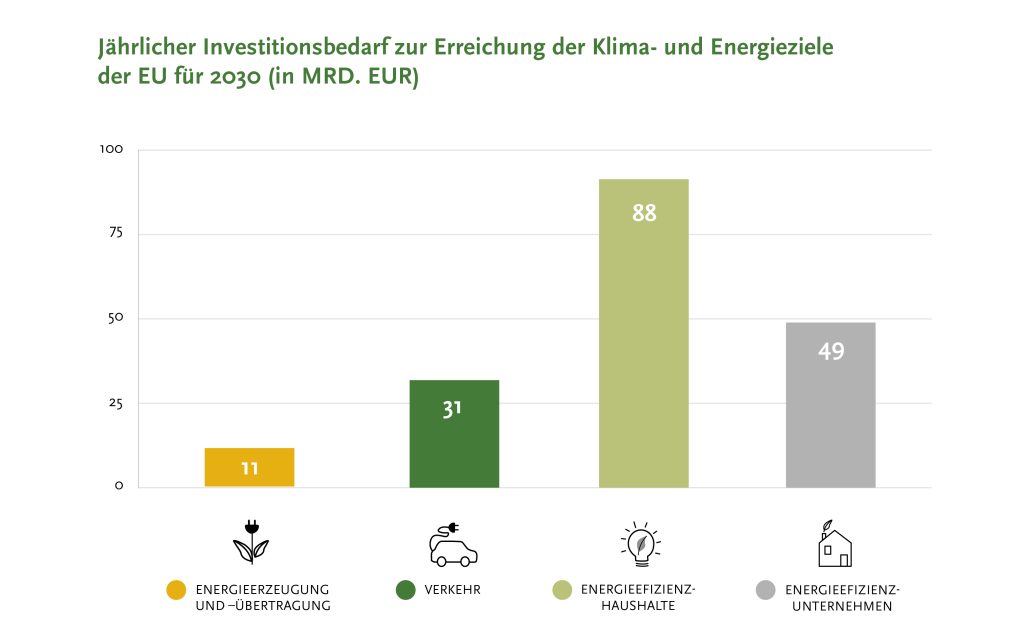

Im März 2018 wurde der Aktionsplan zur Finanzierung nachhaltigen Wachstums beschlossen. Um die EU-Klima- und Energieziele bis 2030 zu verwirklichen, muss Europa einen jährlichen Investitionsrückstand von fast 180 Milliarden Euro aufholen, so die Mitteilung der EU-Kommission. Dem Finanzsystem kommt bei der Finanzierung eine „Schlüsselrolle“ zu.

Der Aktionsplan basiert auf den Empfehlungen einer aus 20 Personen bestehenden Expertengruppe für nachhaltige Finanzen (HLEG). Diese Fachleute aus der Zivilgesellschaft, dem Finanzsektor, der Wissenschaft und Beobachtern aus europäischen und internationalen Institutionen formulieren zwei Bedingungen für ein nachhaltiges Finanzwesen:

- Die Verbesserung des Beitrags des Finanzsektors zu einem nachhaltigen und integrativen Wachstum durch die Finanzierung der langfristigen Bedürfnisse der Gesellschaft

- Die Stärkung der Finanzstabilität durch die Berücksichtigung der ESG-Faktoren bei Investitionsentscheidungen

Die Details der Neuausrichtung

„Mangelnde klare Vorstellungen unter den Investoren darüber, was eine nachhaltige Investition ausmacht, sind für diesen Investitionsrückstand mitverantwortlich und stehen der Finanzierung der sozialen Infrastruktur, die zur Behandlung von Fragen der Ungleichheit und der Teilhabe notwendig ist, im Wege“, so die EU-Kommission. Als dringlichste Maßnahme galt der Kommission die Einführung eines EU-Klassifikationssystems für nachhaltige Tätigkeiten. Mit der Verordnung (EU) 2020/852 des europäischen Parlaments über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 besteht seit Juni 2020 ein EU-weites Rahmenwerk zur einheitlichen Definition von nachhaltigen Wirtschaftstätigkeiten

Die weiteren Maßnahmen sind

- Entwicklung von Normen und Kennzeichen für umweltfreundliche Finanzprodukte

- Förderung von Investitionen in nachhaltige Projekte: Die Investitionsoffensive für Europa besteht aus finanziellen und technischen Hilfen für nachhaltige Infrastrukturinvestitionen beispielsweise durch den Europäischen Fonds für strategische Investitionen (EFSI) und die Europäische Plattform für Investitionsberatung. Gefördert werden im Zuge der EU Investitionsoffensive für Drittländer (EIP) auch grüne Investitionen in Partnerländern

- Berücksichtigung der Nachhaltigkeit in der Finanzberatung

- Entwicklung von Nachhaltigkeitsbenchmarks

- Bessere Berücksichtigung der Nachhaltigkeit in Ratings und Marktanalysen

- Klärung der Pflichten institutioneller Anleger und Vermögensverwalter

- Berücksichtigung der Nachhaltigkeit in den Aufsichtsvorschriften

- Stärkung der Vorschriften zur Offenlegung von Nachhaltigkeitsinformationen und zur Rechnungslegung

- Förderung einer nachhaltigen Unternehmensführung und Abbau von kurzfristigem Denken auf den Kapitalmärkten

Das bedeutet die grüne Wende im Finanzsystem für die Assekuranz

Die EU-Taxonomie-Verordnung definiert europaweit einheitliche Kriterien für nachhaltige Wirtschaftsaktivitäten. Abgestellt wird also auf Tätigkeiten, nicht auf Anlageformen. Versicherer, die nach der CSR-Richtlinie zur Veröffentlichung einer nicht-finanziellen Erklärung verpflichtet sind, müssen ab dem 1. Januar 2022 über Aktivitäten im Zusammenhang mit den Zielen „Klimaschutz“ und „Anpassung an den Klimawandel“ berichten.

Für die weiteren Umweltziele („nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen“, „Übergang zu einer Kreislaufwirtschaft“, „Vermeidung und Verminderung der Umweltverschmutzung“, „Schutz und Wiederherstellung der Biodiversität und der Ökosysteme“) besteht erst ab 2023 eine Transparenzpflicht. Zukünftig soll die Taxonomie noch um soziale Ziele erweitert werden.

Dabei sieht der EU-Aktionsplan mit Updates und Guidelines zur Non-Financial Reporting Directive (NFRD) die Stärkung der Vorschriften zur Offenlegung von Nachhaltigkeitsinformationen vor. Vorgeschlagen sind beispielsweise die Herabsetzung der Mindestgröße eines Unternehmens für die CSR-Pflicht und die Heraufsetzung der Bedeutung der „Umweltberichte“ auf das Niveau der klassischen Finanzberichte.

„Unternehmen unter unserer Aufsicht können ihre Strategie und ihr Portfolio an der einheitlichen Taxonomie ausrichten und dadurch mehr Nachhaltigkeit in der Kapitalanlage verwirklichen. Natürlich bleibt das ihre eigene Entscheidung, denn die Taxonomie zwingt letztlich nur zur Offenlegung des Anlageverhaltens,“ erläutert Frank Pierschel, Chief Sustainable Finance Officer der Bundesanstalt für Finanzdienstleistungsaufsicht auf der Bafin-Website.

Zusammen mit der Verordnung (EU) 2019/2088 des europäischen Parlaments und des Rates über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor ergeben sich seit 10. März 2021 zusätzliche Pflichten im Bereich der vorvertraglichen Informationen für Versicherungsanlageprodukte. Zudem werden in der Versicherungsvertriebsrichtlinie IDD und der zweiten Europäischen Finanzmarktrichtline MiFiD-ll die Regeln zum Risikomanagement, zu den Anlagestrategien und der Anlageberatung dahin gehend geändert, dass potenzielle Nachhaltigkeitsrisiken und langfristige Auswirkungen von Anlageentscheidungen auf Nachhaltigkeitsfaktoren genannt werden müssen.

Zum Nachlesen:

- MITTEILUNG DER KOMMISSION AN DAS EUROPÄISCHE PARLAMENT, DEN EUROPÄISCHEN RAT, DEN RAT, DIE EUROPÄISCHE ZENTRALBANK, DEN EUROPÄISCHEN WIRTSCHAFTS- UND SOZIALAUSSCHUSS UND DEN AUSSCHUSS DER REGIONEN Aktionsplan: Finanzierung nachhaltigen Wachstums

- Faltblatt der EU-Kommission: Finanzierung nachhaltigen Wachstums. Aktuelles zu Sustainable Finance von Christian Elbers, IFR 6, Bafin