Mit der Taxonomie-Verordnung soll Nachhaltigkeit messbar werden. Die Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088, so der offizielle Titel, schafft ein EU-weites Rahmenwerk zur einheitlichen Definition von nachhaltigen Wirtschaftstätigkeiten. Als Bestandteil der Transparenz-Verordnung ändert sie zudem die Pflichten von Finanzdienstleistern, ihre Kunden über Nachhaltigkeitsthemen aufzuklären.

Weltweit erste einheitliche Definition

Die Ziele der Agenda 2030, des Pariser Abkommens und auch des Green Deals lassen sich nur erreichen, wenn viel privates Kapital in nachhaltige Investitionen umgelenkt werden kann. Konkret ist die Rede von mindestens 180 Milliarden Euro jährlich. Doch was gilt als nachhaltig? Antworten auf diese Frage soll die seit 22. Juni 2020 bestehende Taxonomie-Verordnung der Europäischen Union liefern. Das altgriechische Wort Taxonomie bedeutet laut Duden „Einordnung in ein bestimmtes System“. Es geht also um ein Klassifikationsschema.

„Wir schaffen damit das weltweit erste Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten und liefern einen kräftigen Impuls für nachhaltige Investitionen“, wird der für Finanzstabilität, Finanzdienstleistungen und die Kapitalmarktunion zuständige Exekutiv-Kommissionsvizepräsident Valdis Dombrovskis in der Pressemitteilung der EU zur Annahme der Taxonomie-Verordnung durch das EU-Parlament zitiert.

Definition und wie es funktionieren soll

Adressaten der Taxonomie-Verordnung sind die EU-Mitglieder und die EU selbst, Finanzmarktteilnehmer, die Finanzprodukte anbieten, und Unternehmen, die eine nichtfinanzielle Erklärung im Zuge der Non-Financial Reporting Directive (NFRD) veröffentlichen müssen.

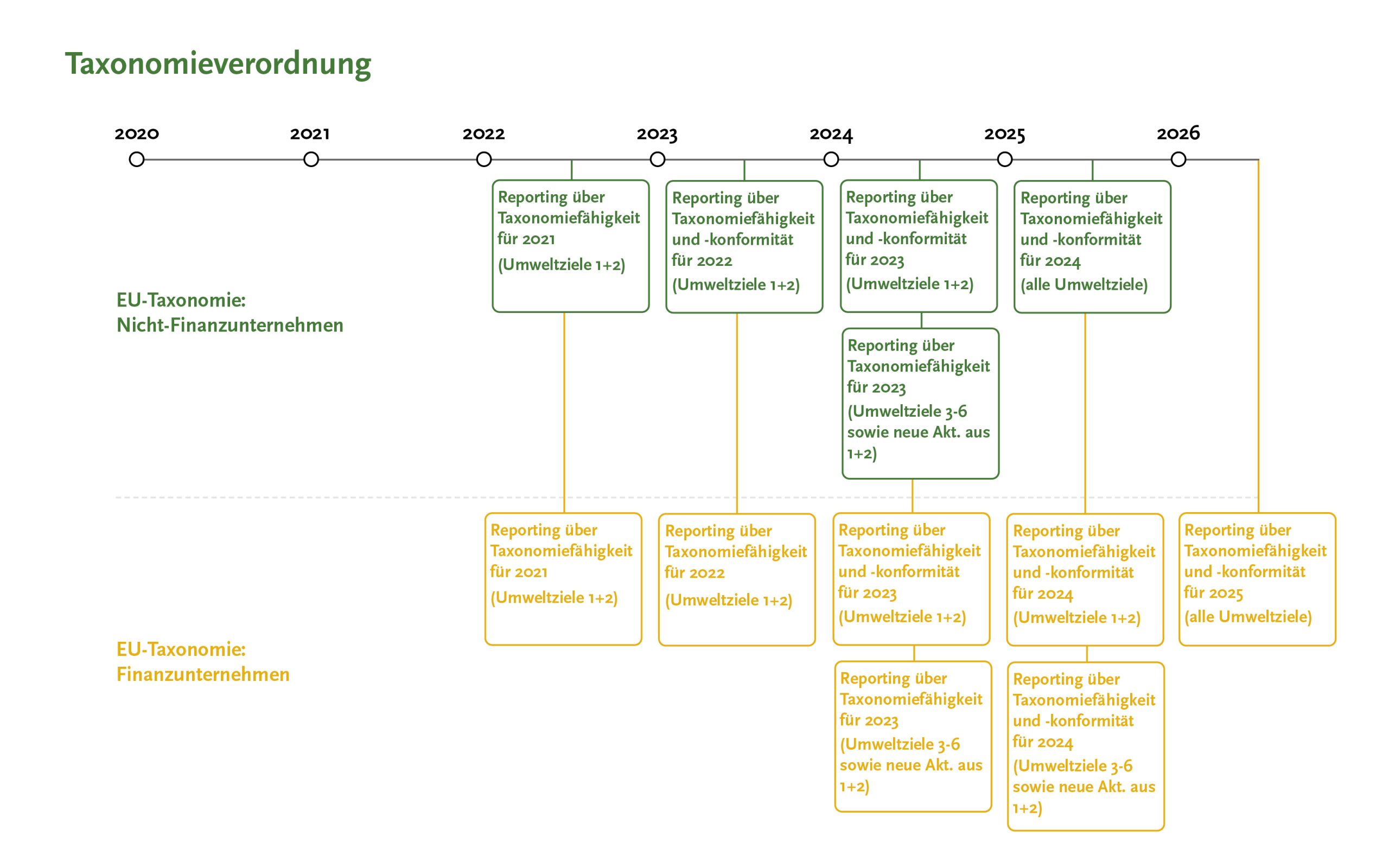

Seit 2022 gilt eine neue Regelung für größere Unternehmen mit über 500 Mitarbeitern, die in den Bereichen Finanzmärkte, Banken oder Versicherungen tätig sind. Sie müssen nun im Berichtsjahr 2021 transparent machen, wie hoch der Anteil ihres Umsatzes ist, der den Kriterien der EU-Taxonomie entspricht.

Die Begriffe „taxonomiefähig“ und „taxonomiekonform“ spielen hier eine wichtige Rolle. „Taxonomiefähig“ bedeutet, dass der Umsatz aus Geschäftsbereichen stammt, die grundsätzlich in die Kategorien der EU-Taxonomie fallen und somit als nachhaltige Tätigkeiten angesehen werden können. „Taxonomiekonform“ hingegen besagt, dass die Nachhaltigkeitskriterien der EU-Taxonomie erfüllt werden.

Zusätzlich sind Finanzmarktteilnehmer verpflichtet, Informationen über die Taxonomiefähigkeit und -konformität ihrer Kapitalanlagen bereitzustellen. Dies hat insbesondere Auswirkungen auf Versicherungsunternehmen, da sie sowohl in Bezug auf ihre eigenen Geschäftsaktivitäten als auch auf ihre Anlagestrategien diesen Anforderungen gerecht werden müssen.

Am 5. Januar 2023 wurde die Corporate Sustainability Reporting Directive (CSRD) wirksam, die ab dem 1. Januar 2024 die bestehende Non-Financial Reporting Directive (NFRD) verschärft. Diese neue Richtlinie erweitert die Anforderungen an Unternehmen hinsichtlich der sozialen und ökologischen Informationen, die sie in ihren Berichten veröffentlichen müssen. Dies betrifft nun eine größere Gruppe von großen Unternehmen sowie börsennotierten kleinen und mittleren Unternehmen (KMU), die nun verpflichtet sind, über ihre Nachhaltigkeitspraktiken zu berichten. Der Kreis der berichtspflichtigen Unternehmen wird bis 2029 sukzessive ausgeweitet. Unternehmen, die dem Anwendungsbereich der CSRD unterliegen, müssen nun ebenfalls zur Taxonomie berichten. Somit geht die Berichtspflicht nach der CSRD auch mit einer Berichtspflicht zur EU-Taxonomie einher. Die ersten Unternehmen müssen die neuen Regelungen der CSRD erstmals im Geschäftsjahr 2024 anwenden, wobei die entsprechenden Berichte im Jahr 2025 veröffentlicht werden.

Zur näheren Definition, was die Taxonomie-Verordnung als nachhaltig versteht, nennt sie in Artikel 9 sechs Umweltziele:

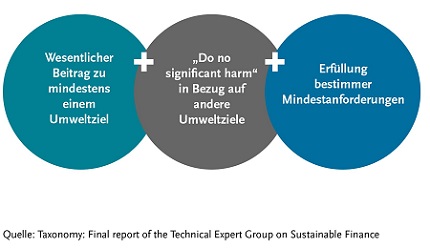

Um als nachhaltig im Sinne der EU-Taxonomie und damit als taxonomiekonform zu gelten, muss eine wirtschaftliche Aktivität demnach drei Bedingungen erfüllen: Mindestens eins dieser sechs Ziele wird „substanziell“ verfolgt. Dabei darf keinem der anderen Umweltziele „signifikant“ geschadet werden. Zudem müssen Mindeststandards wie die OECD-Richtlinien für multinationale Unternehmen und die UN-Leitprinzipien für Wirtschaft und Menschenrechte erfüllt bzw. beachtet sein.

Erstmals musste über die ersten beiden Klimaziele im Geschäftsjahr 2021 berichtet werden, während für die verbleibenden vier Umweltziele erstmals im Jahr 2023 Bericht erstattet werden muss.

Bei der Taxonomie handelt sich weder um eine obligatorische Liste mit Projekten oder Anlagen, in die investiert werden muss, noch um einen Standard oder eine Ausschlussliste. Die Klassifikation der EU harmonisiert auch nicht bereits existierende Marktpraktiken oder -strategien. Die Verordnung ist ein Rechtsakt, der nicht in nationales Recht umgesetzt werden muss. Zudem wird die Kommission beauftragt, in delegierten Rechtsakten technische Bewertungskriterien festzulegen.

Dazu wurde eine Technische Expertengruppe (TEG) für nachhaltige Finanzen eingesetzt, die im März 2020 für die ersten beiden Ziele bereits Empfehlungen und Leitlinien veröffentlicht hat. Seit April 2021 gibt es für die ersten beiden Umweltziele technische Regulierungsstandards. Aus diesen gehen sogenannte technische Screeningkriterien hervor, die definieren, unter welchen Umständen eine Wirtschaftsaktivität einen signifikanten Beitrag zu den Umweltzielen leistet bzw. gegen diese verstößt. Die technischen Regulierungsstandards haben für 70 Wirtschaftsaktivitäten in acht konkreten Sektoren (z. B. Energieversorgung oder Verkehr) Kriterien im Hinblick auf die Eindämmung des Klimawandels entwickelt.

Die untersuchten Aktivitäten sind für rund 93 Prozent der europäischen Treibhausgasemissionen verantwortlich. Für das zweite Umweltziel hat die TEG 68 Kriterien formuliert. Im Juni 2023 wurden auch für die restlichen vier Umweltziele technische Regulierungsstandards veröffentlicht. Für das dritte Umweltziel wurden in vier Sektoren für insgesamt 6 Aktivitäten definiert, für die Screening-Kriterien festgelegt wurden. Das vierte Umweltziel umfasst 21 Aktivitäten, die auf 5 Sektoren verteilt sind. Das fünfte und sechste Umweltziel betrifft jeweils zwei Sektoren, für die Screening-Kriterien für sechs, respektive zwei Aktivitäten formuliert wurden. Des Weiteren wurden nachträglich ergänzende delegierte Rechtsakte zu den ersten beiden Umweltzielen veröffentlicht, um Wirtschaftsaktivitäten zu erfassen, die zuvor nicht berücksichtigt wurden.

Laut Gesetzgeber handelt es sich „um ein solides, wissenschaftsbasiertes Transparenzinstrument, mit dem Unternehmen und Investoren bei nachhaltigen Investitionsentscheidungen unterstützt werden sollen“. Der delegierte Rechtsakt zur Taxonomie führe „klare“ Leistungskriterien ein, anhand derer bestimmt werden könne, welche Wirtschaftstätigkeiten in den untersuchten Sektoren einen wesentlichen Beitrag zu den Zielen des Green Deals leisteten.

In der Pflicht, aber nur bedingt Pflicht: Die Taxonomie und die Assekuranz

Mit ihrem Klassifikationssystem richtet sich die EU an alle Finanzmarktakteure, verpflichtet diese aber nicht zu „grünen“ Investitionen. Darauf weist auch die Bundesanstalt für Finanzdienstleistungsaufsicht in einem Fachartikel auf ihrer Internetseite hin: „Eine Pflicht zur Investition in Nachhaltigkeitsprojekte oder Kapitalerleichterungen für grüne Investments konstituiert die Taxonomie nicht.

Da die Mehrzahl der Versicherungsunternehmen Größenordnungen haben, die eine nicht-finanzielle Erklärung erforderlich macht, sind sie seit 2022 verpflichtet, ihre wirtschaftlichen Tätigkeiten auf Taxonomie-Konformität zu prüfen.

Der „Final report of the Technical Expert Group on Sustainable Finance“ schätzt, dass die Nicht-Lebensversicherer einen „wesentlichen“ Beitrag zur Anpassung an den Klimawandel leisten können. Beispiele dafür sind beispielsweise günstigere Versicherungsprämien für umweltfreundliches Verhalten (z. B. Boni für E-Autos), Modellierungstechniken für die Versicherbarkeit klimabedingter Hochwassergebiete oder auch höhere Leistungen, wenn beim Schadenersatz Umweltaspekte berücksichtigt werden.

Zum Nachlesen:

- VERORDNUNG (EU) 2020/852 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088

- KOMMUNIKATION DER KOMMISSION AN DAS EUROPÄISCHE PARLAMENT, DEN RAT, DEN EUROPÄISCHEN WIRTSCHAFTS- UND SOZIALAUSSCHUSS UND DEN AUSSCHUSS DER REGIONEN – EU-Taxonomie, Nachhaltigkeitsberichterstattung für Unternehmen, Nachhaltigkeitspräferenzen und Treuhandpflichten: Ausrichtung der Finanzmittel auf den Europäischen Green Deal

- Sustainable Financetaxonomie, Fabian Gräf und Dr. Jan Wieder (Referat: Geld, Kredit, Finanzmärkte) in „Schlaglichter“ September 2020 des Bundeswirtschaftsministeriums, S. 28ff

- EU Technical Expert Group on sustainable finance (March 2020): Taxonomy. Final Report