In der globalen Initiative Partnership for Carbon Accounting Financials (PCAF) hat sich die Finanzindustrie organisiert, um einen harmonisierten Ansatz zur Bewertung und Offenlegung der mit ihren Geschäftsaktivitäten verbundenen Treibhausgas-Emissionen (THG) zu entwickeln. 2022 wurde zusammen mit der Net-Zero Insurance Alliance (NZIA) die erste Version eines Standards für versicherungsbezogene Emissionen veröffentlicht.

Über die Initiative

Der 2015 von 14 niederländischen Finanzinstituten gegründeten PCAF gehören mittlerweile rund 400 Finanzinstitute, vor allem Banken, an. Diese weisen über 91,8 Billionen US-Dollar Vermögen aus. Die Initiative ist eine gemeinnützige Organisation. Grundsätzlich steht sie allen offen (z. B. auch Investoren). Unternehmen, die der Initiative beitreten, verpflichten sich, innerhalb der nächsten drei Jahre mindestens einen Teil ihres Portfolios nach dem PCAF-Standard zu bilanzieren.

PCAF verwendet eigenen Angaben zufolge Open-Source-Methoden zur Messung der Treibhausgasemissionen aller Anlageklassen für die Kredit- und Anlageportfolien. Eine harmonisierte und transparente Treibhausgasbilanzierung gilt als Basis, damit die Finanzinstitute ihre Portfolien an die Ziele des Pariser Klimaabkommens anpassen können. Die Initiative arbeitet global mit anderen, im Umweltschutz wichtigen Organisationen zusammen.

Mehr als nur Kohlendioxid

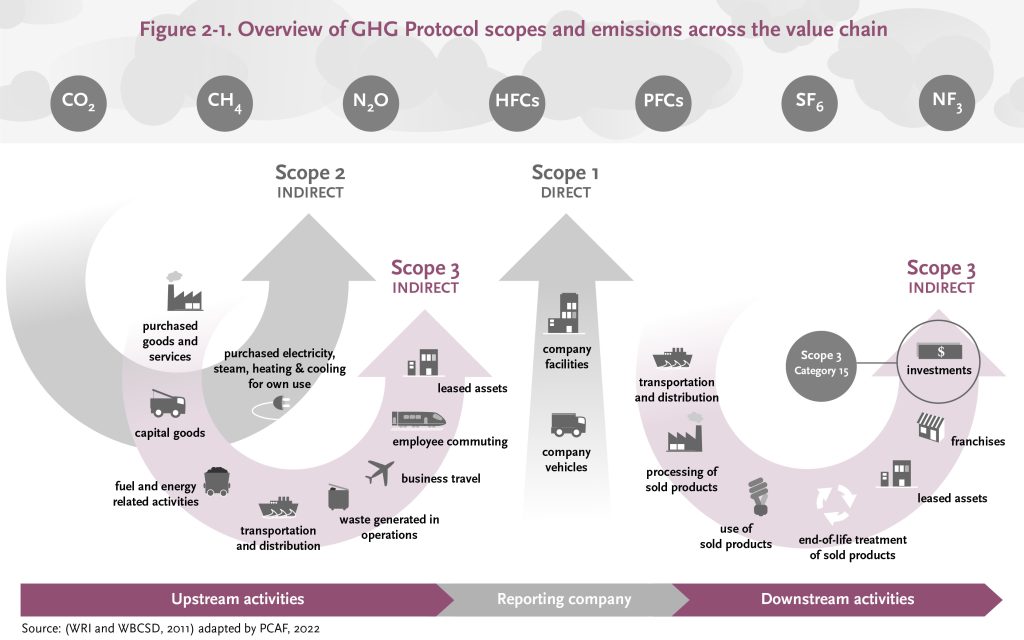

Unter der Bilanzierung von Treibhausgasemissionen versteht die PCAF alle notwendigen Prozesse für die Messung und Offenlegung der von einem Unternehmen erzeugten, vermiedenen oder entfernten THG-Emissionen, sodass es möglich ist, eine Entwicklung nachzuverfolgen und zu dokumentieren. Gemessen werden gemäß dem Kyoto-Protokoll und dem Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen (UNFCCC) nicht nur Kohlendioxid (CO2), sondern auch die Gase Methan (CH4), Distickstoffoxid (N2O), teilhalogenierte Fluorkohlenwasserstoffe (HFC), perfluorierte Kohlenwasserstoffe (PFC), Schwefelhexafluorid (SF6) und Stickstofftrifluorid (NF3). Um die Bilanzierung zu vereinfachen, werden die sechs Gase in Kohlendioxid-Äquivalente umgerechnet. Die THG-Bilanzierung ist notwendig, um Portfolios von Kapitalanlagen oder Versicherungsprodukten unter Risiko- und Nachhaltigkeitsaspekten zu steuern und zu dekarbonisieren.

Die erste Version des „Global GHG Accounting & Reporting Standard for the Financial Industry“ wurde 2020 veröffentlicht. „Dieser Standard ist kompatibel mit global anerkannten Standards und Initiativen wie dem Greenhouse Gas Protocol, dem CDP und der TCFD und wird in den jüngsten Leitfäden von EBA und EZB zu Nachhaltigkeit und klimabezogenen Risiken referenziert. Der Standard wurde vom GHG Protocol geprüft und entspricht den Anforderungen des Corporate Value Chain (Scope 3) Accounting and Reporting Standard für Investitionsaktivitäten der Kategorie 15“, so der Verein für Umweltmanagement und Nachhaltigkeit in Finanzinstituten e.V. (VfU). Mit dem VfU besteht eine Kooperation, um die THG-Bilanzierung im deutschsprachigen Raum einzuführen und die Anwender zu unterstützen.

Bisher besteht der Standard aus

Teil A „Standard für finanzierte Emissionen – zweite Fassung“

Dieser Teil beinhaltet methodische Leitlinien zur Messung und Offenlegung von THG-Emissionen im Zusammenhang mit den Anlageklassen

- börsennotierte Aktien und Unternehmensanleihen,

- Unternehmenskredite und nicht börsennotierte Aktien,

- Projektfinanzierungen,

- Hypotheken,

- Gewerbeimmobilien,

- Kfz-Kredite und

- Staatsanleihen

sowie Leitlinien zur Emissionsbeseitigung.

Teil B „Standard für erleichterte Emissionen“

Dieser Teil beinhaltet methodische Leitlinien für die Messung und Berichterstattung der mit Kapitalmarktaktivitäten verbundenen THG-Emissionen.

Teil C „Standard für versicherungsbedingte Emissionen“

Hier finden sich methodische Leitlinien für die Messung und Berichterstattung der THG-Emissionen im Zusammenhang mit Rück- und Erst-Versicherungsportefeuilles („Insurance-Associated Emissions“).

Die Anwendung der Standards soll den Finanzinstituten „harmonisierte, robuste Methoden zur Messung finanzierter Emissionen an die Hand geben“, damit sie

- klimabezogene Risiken in Übereinstimmung mit der Task Force on Climate-related Financial Disclosures (TCFD) bewerten,

- wissenschaftlich fundierte Ziele unter Verwendung des sektoralen Dekarbonisierungsansatzes gemäß der Science Based Targets Initiative festlegen,

- Interessengruppen, wie dem Carbon Disclosure Project (CDP), berichten, sowie

- Klimastrategien und innovative Finanzprodukte, die den Übergang zu einer Wirtschaft mit Netto-Null-Emissionen unterstützen, entwickeln können.

Der Standard wird allmählich um zusätzliche Anlageklassen, Geschäftsfelder und Fallstudien erweitert. Die jeweiligen Arbeitsergebnisse werden zur öffentlichen Konsultation gestellt. Dazu werden alle Interessensgruppen, auch die Aufsichten, eingeladen.

Ein Anfang für die Assekuranz

Während die Erfassung von Emissionen nach Scope 1 und 2 – direkte und indirekte THG-Emissionen aus dem Verbrauch von zugekauftem Strom, Wärme oder Dampf – zum Marktstandard der Nachhaltigkeitsberichterstattung geworden sind, werden einige indirekte Emissionen entlang der Wertschöpfungskette des Versicherers (Scope 3) meist (noch) nicht erfasst. Dies auch, weil die schwer messbaren Emissionen aus beispielsweise dem Kundenverkehr oder ausgelagerten Aktivitäten nur freiwillig ausgewiesen werden müssen. Bereits an anderer Stelle im ESG-Monitor wurde dargestellt, dass bei Scope 3 die größten Messunsicherheiten bestehen.

Wie von der PCAF festgestellt wurde, gab es bisher keinen weltweit anerkannten Standard für die Messung und Berichterstattung dieser Scope 3-Emissionen im Zusammenhang mit Rück-/Versicherungs-Zeichnungsportfolios („versicherungsbedingte Emissionen“).

„Für einen Rück-/Versicherer haben die Scope-3-Emissionen der Kategorie 15 – finanzierte Emissionen und versicherungsbedingte Emissionen – den größten Anteil an den indirekten THG-Emissionen. Daher muss besonders darauf geachtet werden, wie diese gemessen werden. Die Messung versicherungsbedingter Emissionen ist ein wichtiger Schritt, den ein Rück-/Versicherungsunternehmen unternehmen kann, um klimabedingte Übergangsrisiken zu identifizieren und zu bewerten sowie potenzielle Chancen zu erkennen“, so PCAF.

Die PCAF schlägt vor, versicherungsbedingte Emissionen als die Menge an THG zu messen, die vom Versicherten erzeugt, vermieden oder beseitigt werden. Dabei sind nicht alle versicherungstechnischen Aktivitäten mit erzeugten versicherungsbezogenen Emissionen verbunden. Grundsätzlich kann Versicherungsschutz auch zur Emissionsminderung beitragen – etwa bei der Versicherung nachhaltiger Forstwirtschaft oder von Techniken, die CO2 aus der Atmosphäre aufnehmen und in dauerhaften Materialien, terrestrischen Kohlenstoffsenken oder in geologischen Reservoirs speichern.

Die erste Version des Versicherungsstandards beschränkt sich auf die Geschäftsfelder Gewerbe (Commercial)- und die private Kfz-Versicherung. Unter Gewerbeversicherung werden Sparten wie gewerbliche Haftpflicht und Sach, Marine, Aviation, Agrar und das Flottengeschäft gefasst, nicht aber die Kreditversicherung und Bürgschaften. Sie bleiben wegen ihrer andersartigen Beziehung von Versicherung und Emissionsquelle außen vor. Weitere Geschäftsfelder sollen gegebenenfalls später integriert werden.

Die versicherungsbezogenen Emissionen berechnen sich als:

Der Zurechnungsfaktor dient dazu, dass nicht die gesamten Emissionen in die Bilanz des Versicherers einfließen, sondern nur zu einem bestimmten Verhältnis, in dem sie dem Versicherer sinnvollerweise zugerechnet werden können. Damit soll berücksichtigt werden, dass Versicherer die Emissionen ihrer Kunden in der Regel nicht direkt beeinflussen können, sie jedoch bestimmte emissionsstiftende Wirtschaftstätigkeiten mit der Übernahme von Versicherungsschutz überhaupt erst ermöglichen und somit Teil der Wertschöpfungskette sind. Zudem könnten Versicherer in den Dialog mit ihren Kunden treten, um die Emissionen zu senken, so die Argumentation von PCAF. Der Zurechnungsfaktor ist in der Gewerbeversicherung die Relation von Prämie zu Umsatzerlösen des Versicherten.

Bei den privaten Kfz-Versicherungen ist der Zurechnungsfaktor das Verhältnis von Prämie zu den gesamten, mit dem Fahrzeugbesitz verbundenen Kosten (auf Basis individueller Verträge oder industrieweiter Daten). Zu den verbundenen Kosten gehören typischerweise neben der Versicherungsprämie Abschreibungen, Ausgaben für Kraftstoffe, Instandhaltung und Reparaturen, Steuern, Anmeldegebühren, Maut und Parkgebühren. Die Versicherungsprämie ist definiert als gebuchte Bruttoprämie abzüglich externer Abschlusskosten. Bei mehrjährigen Verträgen muss der Betrag annualisiert werden.

Die Initiative betont, dass begrenzte Daten oft die größte Herausforderung bei der Berechnung versicherungsbedingter Emissionen darstellen. Dennoch wird empfohlen, dass Datenbeschränkungen nicht davon abhalten sollten, mit der Treibhausgas-Bilanzierung zu beginnen. Wenn bestimmte Daten nicht bilanziert werden können, sollte der Nutzer dies erklären. Es gibt Leitlinien zur Bewertung von Datenqualität, die für Transparenz bei den Daten und somit mittel- und langfristig zu ihrer Verbesserung führen sollen. Doppelzählungen in einem Portfolio mit mehreren Vermögenswerten werden als unproblematisch gesehen, da es sich um unternehmensindividuelle Ausweise und nicht um Berechnungen auf volkswirtschaftlicher Ebene handelt.

Die Verwendung dieses Standards soll die Branche nach eigenem Bekunden mit „standardisierten, robusten“ Methoden für die Messung und Offenlegung von Emissionen ausstatten.

Zum Nach- und Weiterlesen:

Insurance-Associated Emissions: The Global GHG Accounting & Reporting Standard

VFU: Finanzierte Emissionen messen und berichten nach dem PCAF Standard