Der „Anwendungsleitfaden zu Wesentlichkeitsbewertungen zum Klimawandel und Klimawandelszenarien in ORSA“ soll das vorausschauende, langfristige Management von Nachhaltigkeitsrisiken fördern. Bei der Anwendungsleitlinie handelt es sich um die Fortsetzung der EIOPA-Stellungnahme zur Überwachung der Verwendung von Klimawandel Risikoszenarien im ORSA, welche im April 2021 veröffentlich wurde (EIOPA -BoS-21-127 – EIOPA, 2021a). Für die Unternehmen ist der Leitfaden der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA, European Insurance and Occupational Pensions Authority) aber nicht verbindlich, da es sich um kein aufsichtliches Konvergenzinstrument handelt.

Eine erste Orientierungshilfe

„Das Risiko des Klimawandels – in Form von physischen und/oder transitorischen Risiken – kann erhebliche Auswirkungen auf Unternehmen haben,“ schreibt die europäische Aufsicht in ihrem englischsprachigen Leitfaden. Angesichts dieser potenziellen Auswirkungen erwarte sie, dass die Versicherer die Risiken des Klimawandels in ihre Risiko- und Solvabilitätsbeurteilung (Own Risk and Solvency Assessment – ORSA) integrieren. Das heißt, die Auswirkungen dieser Risiken auf das eigene Risikoprofil müssen beschrieben und bewertet werden.

Bisher bewerte nur eine kleine Minderheit der Unternehmen das Klimawandelrisiko anhand von Szenarioanalysen im ORSA. Und selbst wenn eine quantitative Analyse des Klimawandelrisikos durchgeführt werde, geschehe dies meist nur aus kurzfristiger Perspektive, so die Aufseher.

Die Leitlinien sind für die Wesentlichkeitsbewertung im Kontext des Klimawandels optional und laut EIOPA nur „eine erste Orientierungshilfe zur Durchführung von Analysen zum Klimawandel in ORSA“. Deshalb sollten sich die Unternehmen auch nicht auf die im Leitfaden dargestellten Aspekte beschränken, sondern gegebenenfalls auch Alternativen sowie andere Tools und Daten verwenden, um die Risiken des Klimawandels zu betrachten. Von der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) gibt es mit dem Merkblatt zum Umgang mit Nachhaltigkeitsrisiken bereits eine „Orientierungshilfe“.

EIOPA sieht bei der Darstellung einige Schwierigkeiten: Dem gewünschten hohen Maß an Granularität („Auswirkungen des Klimawandels können sehr lokal sein“) stehe die Herausforderung entgegen, die richtigen Tools und Daten auszuwählen. Zwar sei immer mehr verfügbar, doch der Zugang zu den relevanten Tools/Daten sei oft schwierig, weil er mit rechtlichen oder finanziellen Einschränkungen verbunden sein kann. Zuweilen erhalte der Benutzer nicht die für seine Analyse passenden Daten – beispielsweise den korrekten Zeitraum für eine laufende Wesentlichkeitsprüfung. Bei vordefinierten Parametern müssten die Unternehmen sicherstellen, dass diese auf die Bedingungen ihres Klimawandelszenarios passten.

Fallstudien mit Dummies

Fallstudien sollen die Wesentlichkeitsbewertung vereinfachen. Das Vorgehen soll zudem dazu beitragen, die Umsetzungskosten für Versicherer, insbesondere für kleine und mittlere, zu senken und die Vergleichbarkeit der gemeldeten Informationen zu verbessern.

Ausgangspunkt der Fallstudien sind zwei „Versicherungs-Dummies“. Da die Beispiele für die Nichtlebensversicherungsgesellschaften auch für eine Lebensversicherungsgesellschaft relevant sein können (und umgekehrt), sollten Nutzer die verschiedenen Ansätze berücksichtigen, rät die EIOPA.

Aus Analysezwecken werden solche Bestände von Aktien- und Unternehmensanleihen verwendet, wie sie der Aufsicht aus den Meldeformularen zu Solvency ll (Quantitative Reporting Templates) bekannt sind. Die Dummies werden in den Anhängen 1 und 2 des Leitfadens beschrieben.

Die Dummy-Non-Life Company bezieht sich auf eine kleine Gesellschaft mit 20 Millionen Euro gebuchter Brutto-Prämien. Das versicherungstechnische Risiko besteht zu 71 Prozent aus der Kategorie Nichtleben, gefolgt vom Prämien- und Reserverisiko (25 %) und dem Stornorisiko (4 %). Das Vermögen umfasst hauptsächlich Unternehmensanleihen (66 %), Aktien sowie einige Einlagen und Barmittel.

Bei der Dummy-Life Company entfallen 84 Prozent der gezeichneten Brutto-Prämien auf Produkte „mit Gewinnbeteiligung“. Zwölf Prozent sind „andere Lebensversicherungs-“ und vier Prozent Unit/Linked-Produkte. Würden Lebenprodukte angeboten, welche die Risiken „Tod“ oder „Gesundheit“ abdecken, seien auch diese möglicherweise bei der Wesentlichkeit zu berücksichtigen.

Die Kapitalanlagen von rund 100 Millionen Euro sind im Wesentlichen in Unternehmensanleihen und Aktien angelegt, die – abhängig von der Intensität der CO2-Aktivität des Emittenten – Übergangsrisiken beinhalten können. Die 64 Prozent der über 50 verschiedenen Unternehmensanleihen haben eine Bonitätsbewertung zwischen „BBB“ und „A“, nur zwölf Prozent besser. Das Aktienportfolio umfasst vier Titel (Energie, Versicherungen, Hotellerie und Technologie). Für die Auswahl wird ein „Look-Through-Ansatz“ empfohlen: Zu identifizieren seien die mit dem Übergang verbundenen Risiken der zugrunde liegenden Vermögenswerte, nicht die Vermögens-/Fondsmanager oder die Emittenten.

Vorgehensweise

Im ORSA sollen die wesentlichen Erkenntnisse zu den Risiken des Klimawandels dargelegt werden. Dazu müssen die Unternehmen eine „Wesentlichkeitsbewertung“ vornehmen. Die Ergebnisse können in einer Wesentlichkeits-Matrix mit den Variablen Eintrittswahrscheinlichkeit und Zeithorizont abgebildet werden. Unternehmen, für die der Klimawandel kein wesentliches Risiko ist, müssen eine Erklärung abgeben, wie sie zu dieser Schlussfolgerung gelangt sind.

Quelle: Application guidance on running climate change materiality assessment and using climate change scenarios in the ORSA; S.8; Figure 1: Steps to conduct a materiality assessment

Hinsichtlich der Details erwarten die Aufseher („a good practise“) mehr als ein (Unter-)Kapitel des ORSA-Berichts. Beispielsweise sollen bereits in der Einführung des Berichts die Teile des ORSA benannt werden, in denen Klimawandelrisiken adressiert werden. Vorgeschlagen wird auch, Klimawandelrisiken und Geschäftschancen als Bestandteil der strategischen Ausrichtung des Unternehmens zur Zukunftsvorsorge zu benennen sowie sie beim Risikoprofil zu Überlegungen zur Standardformel, zu den Szenarioanalysen sowie zu den Erläuterungen von Managementmaßnahmen etc. aufzuführen.

Im zweiten Schritt sollen mögliche Auswirkungen des Klimawandels auf das Exposure ermittelt werden, wobei zwischen Übergangs- und physischem Risiko unterschieden werden soll. Übergangsrisiken ergeben sich aus einem raschen Übergang zu einer kohlenstoffarmen und klimaresistenten Wirtschaft, als Beispiele wären hier CO2-Preismechanismen, klimaschädliche Technologien, Marktstimmungsrisiken und Reputationsrisiken zu nennen. Dagegen sind physikalische Risiken solche, die aus akuten physikalischen Risiken ( wetterbedingte Ereignisse wie Stürme, Überschwemmungen, Brände oder Hitzewellen, die Produktionsanalagen beschädigen und die Wertschöpfungsketten beeinflussen) und chronisch physikalischen Auswirkungen des Klimawandels ( längerfristige Klimaveränderungen, wie z.B. Temperaturveränderungen, steigende Meeresspiegel, verringerte Wasserverfügbarkeit Biodiversitätsverlust und Änderungen der Land und Bodenproduktivität) resultieren.

Die bewerteten Auswirkungen sollen im Hinblick auf ihren Zeithorizont erklärt werden. Empfohlen werden für die kurzfristige Projektion 1-5 Jahre, für mittelfristige 5-10 Jahre und für langfristige 10 Jahre oder mehr. Die vergleichsweise langen Zeithorizonte sind eine Folge der sehr langfristigen Dynamik des Klimawandels. In jedem Fall solle der Zeithorizont für die Analyse der Risiken des Klimawandels mit den langfristigen Verpflichtungen des Versicherers übereinstimmen.

Die Schwierigkeit bei der Berücksichtigung des Klimawandels im ORSA liegt darin, dass der übliche „geschäftliche“ Zeithorizont kürzer ist als der verwendete Zeithorizont für den Klimawandel.

Quelle: Application guidance on running climate change materiality assessment and using climate change scenarios in the ORSA; S.13

Im dritten Schritt sollen die Unternehmen die Wesentlichkeit jedes Klimawandelrisikos für ihre Aktiva und Passiva bewerten. Die Wesentlichkeit sollte die Größe des Engagements des Unternehmens berücksichtigen, die Auswirkungen des Klimawandels auf die spezifische Gefährdung und die Wahrscheinlichkeit des Eintritts.

Die Unternehmen werden zudem „ermutigt“, zu erwähnen, in welchem Ausmaß sich die Risiken des Klimawandels auf das Geschäft der Vorjahre ausgewirkt hat.

Klimawandel-Risikoszenarien

Wesentliche Klimawandelrisiken sollten die Versicherer mittels kurz- sowie langfristiger Risikoszenarien auf ihre finanziellen Auswirkungen untersuchen. Für die langfristige Sicht wird erwartet, dass sie gegebenenfalls mindestens zwei langfristige Klimaszenarien berücksichtigen:

- Klimawandel-Risikoszenario 1: der globale Temperaturanstieg bleibt unter 2 °C, vorzugsweise übersteigt er 1,5 °C gemäß den EU-Verpflichtungen nicht

- Klimawandel-Risikoszenario 2: der globale Temperaturanstieg übersteigt 2 °C

Die Risikoszenarien sollen sowohl für Übergangs- wie auch für physische Risiken erstellt werden.

Für die Übergangsszenarien werden die von der Internationalen Energieagentur (IEA) entwickelten energietechnischen Szenarien sowie die anderer Modelagenturen empfohlen. Diese Szenarien dürfen erweitert werden. Das Risiko soll anhand bestimmter Parameter beschrieben werden.

Szenarioparameter sind:

- Makroökonomische Trends (z. B. BIP, Inflation, andere potenzielle wirtschaftliche Schocks)

- Politische Kosten und Anreize (z. B. Einspeisevergütung, CO2-Steuer usw.)

- Marktpreise (z. B. Öl- und Gaspreise, Batteriekosten usw.)

- Produktion und Technologie (z. B. Ölförderung, Stromerzeugung, Verkauf von Elektrofahrzeugen)

- Recht und Reputation (z. B. Prozesskosten, Reputationsschocks);

Die Unternehmen sollen klimabezogene Übergangsszenarien wählen, deren Eintritt durchaus mit unterschiedlichen Wahrscheinlichkeiten verbunden ist.

Nennenswerte Ambitionsniveaus sind beispielsweise:

- „business as usual“ (z. B. 6°C Erwärmung)

- „sanfte Dekarbonisierung“ (z. B. 3-4°C Erwärmung)

- „ambitionierte Dekarbonisierung“ (z. B. 2 °C oder weniger Erwärmung)

Zudem sollen die Szenarien für unterschiedliche Geschwindigkeiten analysiert werden. Plötzliche, abrupte Änderungen hätten wahrscheinlich größere Auswirkungen als „fließende“ Übergänge, so der Leitfaden. Dieser weist dazu auf die vom Central Banks and Supervisors Network for Greening the Financial System (NGFS) entwickelten Übergangspfade hin:

- Frühzeitige politische Maßnahmen: Geordneter Übergang zu einer CO2-neutralen Wirtschaft, Anstieg der globalen Temperatur bleibt unter 2⁰C, physische Risiken und Übergangsrisiken werden in diesem Szenario minimiert.

- Spätes politisches Handeln: Ungeordneter Übergang, bei dem der späte Start kompensiert wird. Physische Risiken treten früher/schneller auf und Übergangsrisiken sind besonders ausgeprägt.

- Zu wenig, zu spät: Durch Auftreten physischer Risiken verstärkter, aber ungeordneter Übergang. Ziele des Pariser Abkommens werden verfehlt. Physische und Übergangsrisiken sind hoch und schwer.

- „Business as usual“: Szenario ohne zusätzliche politische Maßnahmen, daher keine Übergangsrisiken. Klimaziel des Pariser Abkommens wird verfehlt. Physische Risiken besonders hoch.

Physikalische Szenarien

Basis für die Analyse von Klimawandelszenarien, die Folgen menschlicher Aktivitäten sein können, sind vier „Representative Concentration Pathways“ (RCPs), die auch der Weltklimarat IPCC (Intergovernmental Panel on Climate Change) verwendet. Das sind Zeitreihen, die Emissionen und Konzentrationen aller Treibhausgase (THG), Aerosole und chemisch aktive Gase sowie die Landnutzung/Bodenbedeckung bis zum Jahr 2100 erfassen:

- Hochemissionsszenario (RCP8.5, d.h., 8,5 Watt je Quadratmeter): Hier gibt es keine politischen Änderungen zur Reduzierung von Emissionen und steigende Treibhausgasemissionen.

- Ein Szenario mit hohen bis mittleren Emissionen (RCP6.0): Hier erreichen die THG-Emissionen 2060 ihren Höhepunkt und gehen im Laufe des restlichen Jahrhunderts zurück.

- ein mittleres Emissionsszenario (RCP4.5): Anfangs leicht steigende THG-Emissionen, die aber um 2040 zu sinken beginnen.

- Szenario, das die im Pariser Klimaabkommen vereinbarte 2°C-Grenze bzw. das 1,5°C-Ziel erreicht (RCP2.6): Hier erreichten die THG-Emissionen schon 2020 ihren Höhepunkt, danach nehmen sie linear ab und werden vor 2100 netto negativ.

Die THG-Emissionen, die landwirtschaftliche Anbaufläche und der Grad der Luftverschmutzung werden als Schlüsselparameter für die vier RCP-Szenarien betrachtet.

Die RCP werden mit fünf „Shared Socioeconomic Pathways“ (SSPs) kombiniert. Das sind sozioökonomische Referenzpfade, wie sich plausible soziale, wirtschaftliche und ökologische Entwicklungen über einen Zeitraum von einem Jahrhundert ohne Klimapolitik darstellen könnten und wie unterschiedliche Niveaus des Klimaschutzes erreicht werden könnten, wenn Ziele der RCP mit den SSPs kombiniert würden. Die beiden Bemühungen wurden so konzipiert, dass sie sich ergänzen. Die RCPs legen Wege für Treibhausgaskonzentrationen fest, wogegen die SSPs die Voraussetzungen schaffen, mittels derer Emissionsminderungen erreicht werden oder nicht.

Die THG-Emissionspfade werden mittels globaler Zirkulationsmodelle (GCM General Circulation Model) in physische Risiken wie Dürre, Wirbelstürme, Starkregen umgewandelt. Mit dieser numerischen Darstellung des Klimasystems besteht die Möglichkeit, zukünftige Klimaentwicklungen zu simulieren.

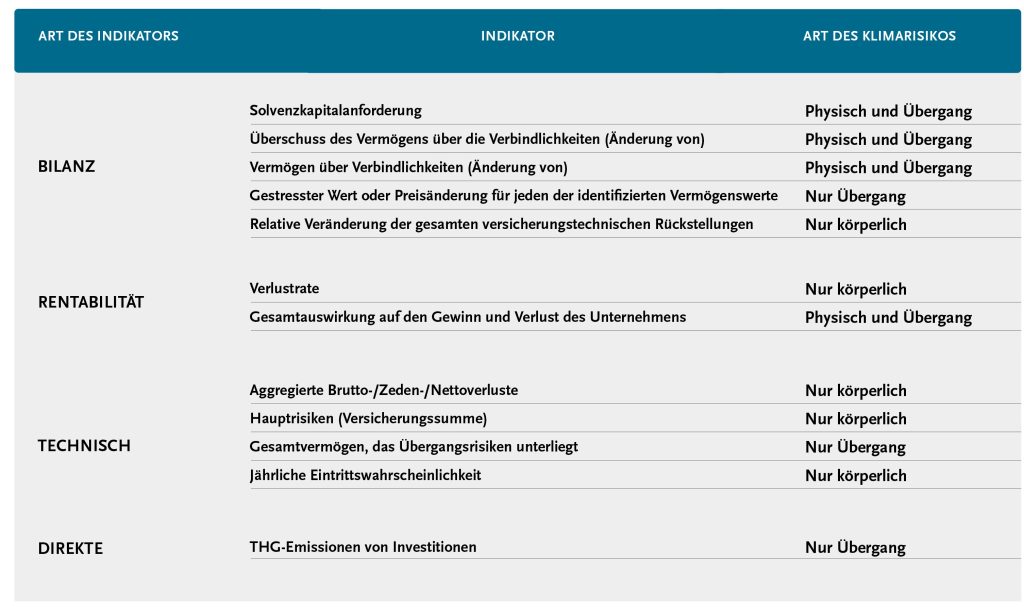

Metriken für die Bewertung

In ihrem Papier „Methodological principles of insurance stress testing – climate change component“ liefert die EIOPA eine Liste von Indikatoren für physisches und transitorisches Risiko sowie die Kombination daraus. Diese Indikatoren dienen dazu, ein umfassendes Bild der Haupttreiber hinter den Auswirkungen der vorgeschriebenen Szenarien zu Bilanzposten, Zahlungsfähigkeit oder anderen Variablen zu ermitteln.

Quelle: Application guidance on running climate change materiality assessment and using climate change scenarios in the ORSA; S.24

Zum Nach- und Weiterlesen:

EIOPA -BoS-21-127 – EIOPA, 2021a

Anwendungsleitfaden zu Wesentlichkeitsbewertungen zum Klimawandel und Klimawandelszenarien in ORSA

Bafin: Merkblatt zum Umgang mit Nachhaltigkeitsrisiken

EIOPA: Methodological principles of insurance stress testing – climate change component