Das Merkblatt zum Umgang mit Nachhaltigkeitsrisiken der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) versteht sich als „Orientierungshilfe“ für alle unter Bafin-Aufsicht stehenden Unternehmen. Unter Nachhaltigkeitsrisiken werden die ESG-Risiken verstanden.

Ein Kompendium unverbindlicher Verfahrensweisen (Good-Practice-Ansätze)

Die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) erwartet, dass sich die von ihr beaufsichtigten Unternehmen mit Nachhaltigkeitsrisiken auseinandersetzen und dies auch dokumentieren. Dies formuliert die Bafin im „Merkblatt zum Umgang mit Nachhaltigkeitsrisiken“, das im Dezember 2019 veröffentlicht wurde. In der Form des „Merkblatts“ bekunden die Aufseher üblicherweise eine Erwartungshaltung und benennen unverbindliche Regelungen.

Somit wollen die Aufseher die 39 Seiten als „Kompendium unverbindlicher Verfahrensweisen (Good-Practice-Ansätze)“ verstanden wissen, „das unter Berücksichtigung des Proportionalitätsprinzips von den beaufsichtigten Unternehmen im Bereich von Nachhaltigkeitsrisiken zur Umsetzung der gesetzlichen Anforderungen an eine ordnungsgemäße Geschäftsorganisation und ein angemessenes Risikomanagementsystem angewendet werden kann.“

Zur „Orientierungshilfe“ gibt es Beispiele und Fragen mit „illustrativem Charakter“, die „weder abschließend noch kumulativ zu verstehen“ sind und bei denen auch keine Wertung vorgenommen wird. Das Merkblatt könne als „Anstoß einer sinnvollen Ergänzung der Mindestanforderungen an das Risikomanagement“ gesehen werden. Es verfolge nicht das Ziel, „konkrete Prüfungsanforderungen“ zu formulieren. Das Merkblatt wendet sich sektorübergreifend an alle beaufsichtigten Unternehmen, behandelt aber in einigen Spezialkapiteln wie 5.12 und 6.8 die Besonderheiten für nach Unternehmen, die nach dem Versicherungsaufsichtsgesetz (VAG) beaufsichtigt werden.

Die Risiken und der Umgang damit im Detail

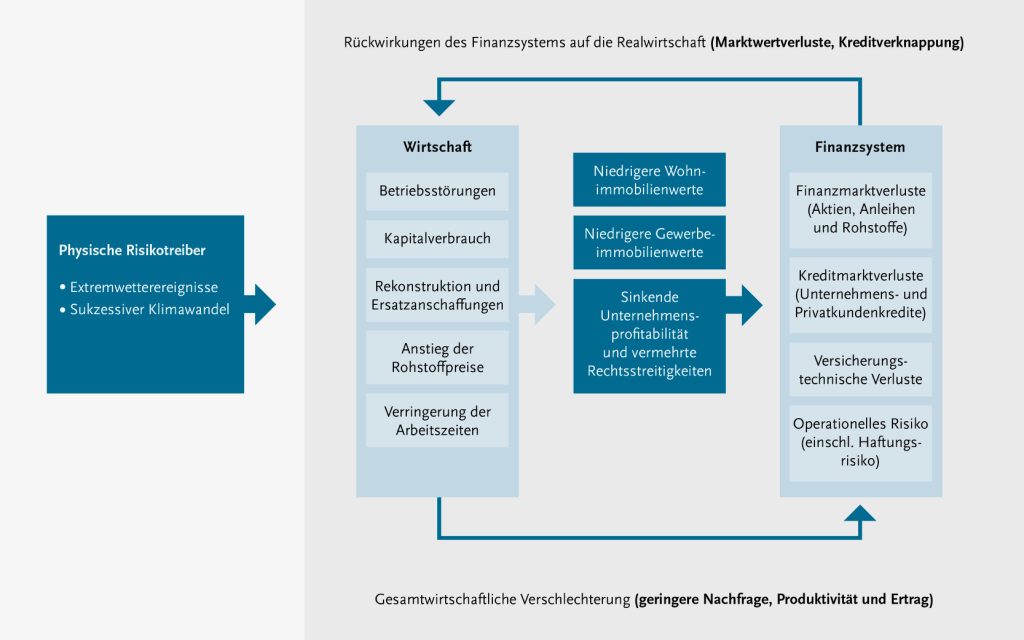

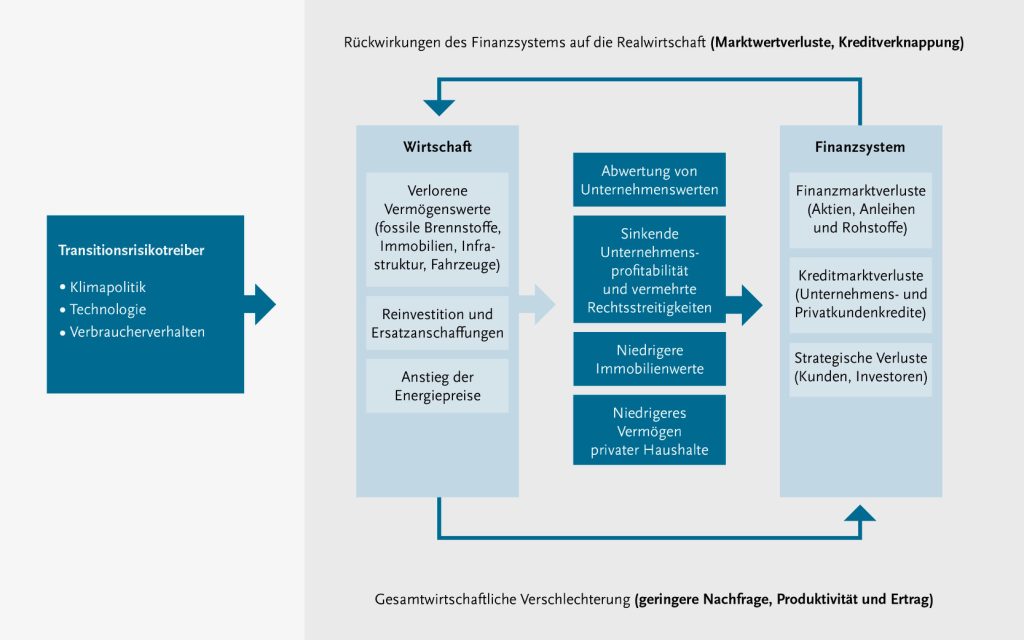

Die Aufseher stellen bei ihrer Definition eines Nachhaltigkeitsrisikos auf Risiken ab, die aus einem mangelhaften Umgang mit ESG-Kriterien resultieren können. „Nachhaltigkeit sollte sich aber nicht in Klimafragen erschöpfen; auch andere ökologische und soziale Trends können gravierende Finanzrisiken für beaufsichtigte Unternehmen darstellen.“ Es geht den Aufsehern um „Ereignisse oder Bedingungen aus den Bereichen Umwelt, Soziales oder Unternehmensführung, deren Eintreten tatsächlich oder potenziell negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage sowie auf die Reputation eines beaufsichtigten Unternehmens haben können.“ Für jeden Bereich gibt es eine Liste mit Beispielen.

Die Unternehmen sollen dabei physische Klimarisiken (direkte wie Extremwetterereignisse und indirekte wie die unwetterbedingte Unterbrechung von Lieferketten) und transitorische Klimarisiken (solche, die sich aus der Umstellung auf eine kohlenstoffarme Wirtschaft ergeben) sowie den Zusammenhang zwischen beiden Risikoarten berücksichtigen. Die Nachhaltigkeitsrisiken sollen dabei nicht als eigene Risikoart behandelt, sondern in die bekannten Risiken (z.B. Marktpreisrisiko, versicherungstechnisches Risiko, operatives Risiko) „übersetzt“ werden.

Quelle: Bundesanstalt für Finanzdienstleistungsaufsicht: Merkblatt zum Umgang mit Nachhaltigkeitsrisiken

Das Merkblatt beschäftigt sich mit den Aspekten zur Strategie, zur verantwortlichen Unternehmensführung und zur Geschäftsorganisation. Von der Geschäftsleitung erwartet die Aufsicht „ein Verständnis für Nachhaltigkeitsrisiken“. Sie sei verantwortlich für die Zuweisung von Verantwortlichkeiten für das Management der Nachhaltigkeitsrisiken in die bekannten Risikoarten. „Die Geschäftsleitung sollte mit gutem Beispiel vorangehen und so möglichen Reputationsrisiken frühzeitig vorbeugen“, so die Bafin. Als Beispiel werden hier die Verknüpfung von Vergütungssystemen mit dem Management der Nachhaltigkeitsrisiken genannt.

Der Schwerpunkt liegt auf dem Risikomanagement: In die Prozesse zur Identifikation, Steuerung und dem Controlling von Risiken müssten die Nachhaltigkeitsrisiken integriert werden. Das Merkblatt listet Methoden wie Positivliste, Ausschlussverfahren oder den Best-in-Class-Ansatz auf, die beim Management der Nachhaltigkeitsrisiken helfen sollen. Die Unternehmen sind dazu angehalten, Risikoanalyse- oder -klassifizierungsverfahren zu nutzen, um die Nachhaltigkeitsrisiken von Vertragspartnern oder Investitionsobjekten entsprechend einstufen und dann auch bei ihren Maßnahmen berücksichtigen zu können. Zur Unterstützung der Risikoidentifikation werden die Unternehmen an die „in der Praxis bereits verfügbaren Tools zur Risikoinventur bzw. Portfolioanalyse“ erinnert. Nachhaltigkeitsrisiken sollten bei der internen Risikoberichterstattung „hinreichend adressiert werden“.

Ein Kapitel beschäftigt sich mit Stresstests und Szenarioanalysen zu Klimaveränderungen. Dabei werden besonders Transitionsszenarien herausgehoben, „die ein Verständnis des Zeithorizonts und der jeweiligen Branchen ermöglichen, die durch einen Ausstieg aus fossilen Brennstoffen auf dem Weg zu einer kohlenstoffarmen Wirtschaft unter Druck geraten können“.

Besonderheiten für die Assekuranz

Bei ihren Ausführungen zur internen Organisationsrichtlinie stellt die Bafin Besonderheit der versicherungsmathematischen Funktion heraus. „Die versicherungsmathematische Funktion muss sich mit allen Risiken, auch mit den langfristigen sowie neuartigen Risiken angemessen auseinandersetzen“, so die Aufseher. Sicherstellen sollen dies die „Sensibilisierung und gegebenenfalls Weiterbildung der Versicherungsmathematiker“. Die Aufseher weisen darauf hin, dass für die angemessene Prämien- und Rückstellungsberechnung sowie die Auseinandersetzung mit Reputationsrisiken die Berücksichtigung von Nachhaltigkeitskriterien „wesentlich“ sein könnten. Die Versicherungsmathematiker müssten vorliegende Informationen zu Nachhaltigkeitsrisiken berücksichtigen. Allerdings: „Vergangenheitsbetrachtungen sind möglicherweise nicht ausreichend, um Prämien oder Rückstellungen unter Berücksichtigung von Nachhaltigkeitsrisiken angemessen kalibrieren zu können“, so die Aufseher.

Versicherer sollten bei der turnusmäßigen Risikoinventur auch Nachhaltigkeitsrisiken, welche die Vermögenslage (inklusive Kapitalausstattung), die Ertragslage oder die Liquiditätslage wesentlich beeinträchtigen können, in den Blick nehmen, schreiben die Aufseher in Kapitel 6.8. In der Regel sollten solche Risiken unter den bereits identifizierten Risikoarten erfasst werden.

Bei der Risiko- und Solvabilitätsbeurteilung (Own Risk and Solvency Assessment – ORSA) sollten die als wesentlich identifizierten Nachhaltigkeitsrisiken berücksichtigten werden. Als von Nachhaltigkeitsrisiken besonders betroffene Bereiche werden das Aktiv-Passiv-Management, das Anlagerisikomanagement, die Risikoübernahme und Rückstellungsbildung, die Rückversicherung und andere Techniken zur Minderung der Versicherungsrisiken sowie das Reputationsrisikomanagement genannt.

Die Aufsicht erwartet zudem, dass mögliche Nachhaltigkeitsrisiken, einschließlich potenzieller Reputationsrisiken auch im Zeichnungsprozess entsprechend behandelt werden. In der Versicherungstechnik sollten sich die Unternehmen auch mit neuartigen Risiken aus dem Klimawandel auseinandersetzen und zudem ihre Leitlinien zur Zeichnung von Versicherungsrisiken entsprechend ausgestalten.

« Zum Glossar