Auch die Einrichtungen der betrieblichen Altersversorgung (EbAV) müssen sich dem Thema Nachhaltigkeit stellen. EbAV sind in Deutschland Pensionskassen und -fonds sowie die seltener werdenden Sterbekassen. Verschiedene Gesetze und Verordnungen regeln, wie sie die ESG-Kriterien entlang der gesamten Wertschöpfungskette berücksichtigen können oder müssen.

EbAV als Finanzmarktteilnehmer

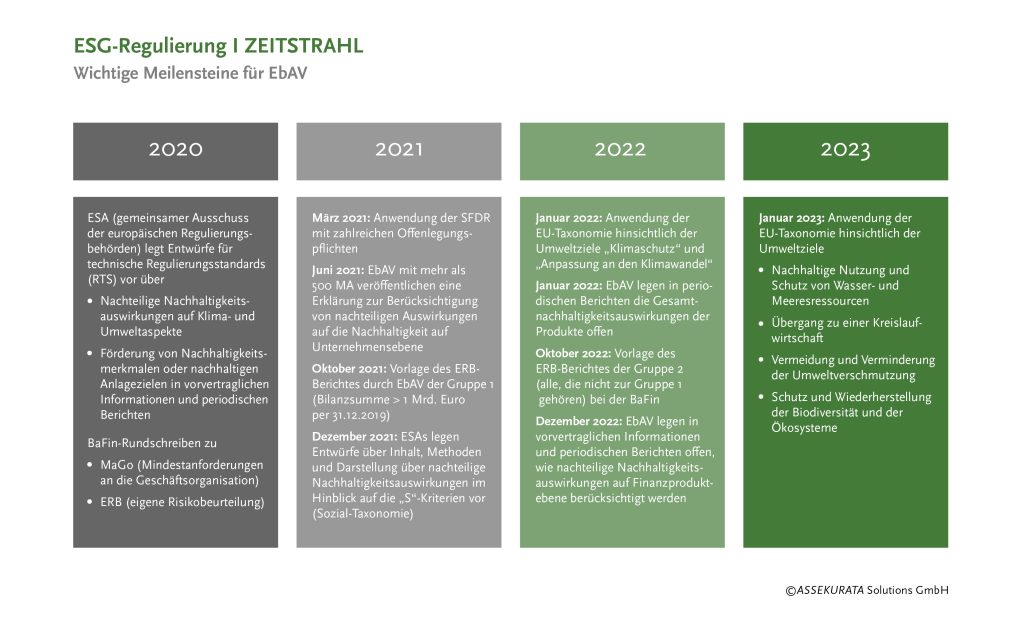

Mit der Umsetzung der EU-Richtlinie 2016/2341 über die Tätigkeiten und die Beaufsichtigung von Einrichtungen der betrieblichen Altersversorgung (EbAV) in das Versicherungsaufsichtsgesetz (VAG) wurden Nachhaltigkeitsaspekte für Pensionskassen (§§ 234 c, 234d, 234 h, 234i, 234 k-p) und Pensionsfonds (§ 239 VAG) erstmals gesetzlich geregelt. Bei der Auslegung dieser Paragrafen helfen unter anderem das Rundschreiben 09/2020 (ERB) sowie das Merkblatt zum Umgang mit Nachhaltigkeitsrisiken der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin).

Weitere, wesentliche Regelungen finden sich in delegierten Rechtsakten der EU. Denn EbAV sind Finanzmarktteilnehmer im Sinne der EU-Transparenz-Verordnung (Artikel 2 Abs. 1c) – und unterliegen damit der Transparenz- und der Taxonomie-Verordnung.

Die Transparenz-Verordnung schafft „harmonisierte Vorschriften für Finanzmarktteilnehmer und Finanzberater über Transparenz bei der Einbeziehung von Nachhaltigkeitsrisiken und der Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen in ihren Prozessen und bei der Bereitstellung von Informationen über die Nachhaltigkeit von Finanzprodukten“. Nach Einschätzung der aba Arbeitsgemeinschaft für betriebliche Altersversorgung e. V. dürften für EbAV „hierbei insbesondere der Technische Regulierungsstandard zu Art. 4 (Nachhaltigkeitsauswirkungen) und evtl. zu Art. 8, 10 und 11 (für ESG-Produkte, falls Klassifizierung zutreffend für ein Altersversorgungssystem)“ relevant sein.

Kann und Muss

Pensionskassen können bei ihren Anlageentscheidungen „im Rahmen des Grundsatzes der unternehmerischen Vorsicht den möglichen, langfristigen Auswirkungen auf ökologische, soziale und die Unternehmensführung betreffende Belange Rechnung tragen“ (§ 234 h (3)). Verpflichtend sind „grüne“ Investitionen aber nicht. Gleichwohl sollte diese Kann-Vorschrift auch im Zusammenhang mit dem ersten Satz der „Ergänzenden allgemeinen Anlagegrundsätze“ gesehen werden. Dieser besagt: „Pensionskassen haben die Vermögenswerte zum größtmöglichen langfristigen Nutzen der Versorgungsanwärter und Versorgungsempfänger insgesamt anzulegen.“

Mit der Umsetzung der EbAV-ll-Richtlinie wurden auch die Informations- und Auskunftspflicht gegenüber potenziellen Versorgungsempfängern erweitert. Dies bezieht sich – unabhängig davon, ob getätigt oder nicht – auch auf ESG-Anlagen. Mit Artikel 41 dieser Richtlinie haben sich nämlich alle EU-Mitgliedstaaten verpflichtet, sicherzustellen, dass bei EbAV potenzielle Versorgungsanwärter „Informationen darüber, ob und inwieweit Umwelt-, Klima-, soziale und Unternehmensführungsaspekte in der Anlagepolitik berücksichtigt werden“, erhalten. Zudem gilt eine erweiterte Auskunftspflicht bei Beginn, während der Anwartschaftsphase und gegenüber Leistungsempfängern mit Angabe, ob und in welchem Maße ESG-Kriterien in der Anlagepolitik berücksichtigt werden. Gegenüber der Aufsicht ist bei der vorgeschriebenen „Erklärung zu den Grundsätzen der Anlagepolitik“ nach §234 i VAG „zumindest einzugehen auf das Verfahren der Risikobewertung und der Risikosteuerung, auf die Strategie sowie auf die Frage, wie die Anlagepolitik ökologischen, sozialen und die Unternehmensführung betreffenden Belangen Rechnung trägt.“

Die Pensionskassen müssen des Weiteren ihre Geschäftsorganisation darauf abstimmen, „ob und auf welche Weise ökologische, soziale und die Unternehmensführung betreffende Faktoren in Bezug auf die Vermögenswerte bei Anlageentscheidungen berücksichtigt werden“ (§ 234 a).

Muss-Vorschriften sind zudem die Bestimmungen zum Risikomanagement und zur eigenen Risikobeurteilung. Erleichterungen sind hier durch das Proportionalitätsprinzip möglich, wobei der Kriterienkatalog für EbAV zusätzlich das Kriterium „Größenordnung der Tätigkeiten“ kennt. So ist es den EU-Mitgliedstaaten durch die EbAV-ll-Richtlinie möglich, Einrichtungen mit insgesamt weniger als 100 Versorgungsanwärtern vom Anwendungsbereich nationaler Bestimmungen zur Umsetzung dieser Richtlinie auszunehmen. Altersversorgungssysteme mit insgesamt mehr als 15 Versorgungsanwärtern sollen aber „in jedem Fall gewisse Bestimmungen über Anlagevorschriften und das Unternehmensführungssystem anwenden“.

Die EbAV-ll-Richtlinie hat die Anforderungen an das Risikomanagementsystem von Pensionskassen um ESG-Risiken erweitert, sofern diese mit dem Anlageportfolio und dessen Verwaltung in Verbindung stehen. So sind „die neu hinzugekommenen und die voraussichtlich hinzukommenden Risiken zu beurteilen, die dadurch bedingt sind, dass die Pensionskasse ökologische, soziale und die Unternehmensführung betreffende Faktoren bei ihren Anlageentscheidungen berücksichtigt“ (§ 234 d Abs 2 (8). Die Kriterien und Risiken der Nachhaltigkeit sollen Bestandteil der eigenen Risikostrategie sowie von Stresstests und Szenarioanalysen sein. Das Bafin-Rundschreiben 9/2020 (ERB) fordert, „eine vorausschauende Ermittlung und Bewertung der Risiken, denen die EbAV ausgesetzt ist oder künftig ausgesetzt sein könnte, unter Berücksichtigung möglicher künftiger Änderungen ihres Risikoprofils, die ihren Grund insbesondere in der Geschäftsstrategie der EbAV oder im wirtschaftlichen und finanziellen Umfeld haben, einschließlich operationeller, ökologischer, sozialer und die Unternehmensführung betreffender Risiken.“ Dabei muss auch auf nicht quantifizierbare Risiken eingegangen werden. Die in die Beurteilung einbezogenen Risiken müssen im ERB-Bericht dargestellt werden. Die Bafin hat auf Seite 13 ihres Merkblatts zum Umgang mit Nachhaltigkeitsrisiken eine nicht abschließende Liste von ESG-Kriterien veröffentlicht.

Die meisten Regelungen beziehen sich auf Pensionskassen, die nach der – nicht als EbAV geltenden – Direktzusage der größte Durchführungsweg betrieblicher Altersversorgung (bAV) ist. Von den 653 Milliarden Euro bAV-Deckungsmittel (Zahlen: aba 2019) entfielen 28 Prozent auf Pensionskassen und 7,6 Prozent auf Pensionsfonds.

Vor dem Hintergrund der ausstehenden Level-II-Regulierung legt die BaFin nach eigener Aussage weiterhin nur den Level-I-Text der Offenlegungsverordnung als Maßstab ihrer Aufsichtstätigkeit an. In der Praxis bedeutet dies, dass die Offenlegungsverordnung ab dem 01.01.2022 auf „prinzipienbasierte Weise“ und unter möglichster Berücksichtigung der RTS im Entwurfsstadium anzuwenden ist.

Anlageentscheidung in schwierigem Umfeld

Gut jede vierte der 135 Pensionskassen, welche die Bafin beaufsichtigt, wurde von ihr unter „intensivierte Aufsicht“ gestellt. Dieses gemeinhin als „Manndeckung“ bezeichnete Instrumentarium verhängen die Aufseher über Gesellschaften mit finanziellen Problemen. Das Geschäftsmodell der Pensionskasse leidet unter der langen Niedrigzinsphase besonders. Änderungen in der Kapitalanlage erhalten vor diesem Hintergrund eine Brisanz.

Nach Einschätzung von Willis Towers Watson achten Pensionskassen – unter anderem unter Renditegesichtspunkten – stärker auf eine nachhaltige Anlage ihrer Vermögen. Die ESG-Kriterien spielten bei 48 Prozent eine wesentliche Rolle bei künftigen Anlageentscheidungen. Ein Siebtel prüfe bereits das Bestandsportfolio auf diese Kriterien, stellte die Unternehmensberatung auf Basis einer Umfrage unter 60 Einrichtungen fest, die im Sommer 2021 an dem von ihr veranstalteten „Pensionskassentag“ teilgenommen haben. Ein Drittel der Befragten warte allerdings noch ab, bis sich ein Marktstandard in der nachhaltigen Vermögensanlage etabliert habe. Fünf Prozent hielten die ESG-Kriterien für nachrangig und legten ihren Fokus in der Kapitalanlage auf der Sicherstellung ausreichender Erträge.

„Die deutschen Anbieter von betrieblicher Altersversorgung zeigen für Nachhaltigkeit viel zu wenig Interesse und ignorieren häufig damit auch den mehrheitlichen Willen ihrer Kund*innen“, resümiert Facing Finance e.V. nach einer – auch mit Bundesmitteln durchgeführten – Untersuchung. Ein offenbar weit verbreitetes Desinteresse am Thema Nachhaltigkeit zeige sich an der geringen Resonanz der Anbieter: Von rund 100 Angeschriebenen hätten nur 20 geantwortet – und nur drei berichteten davon, robuste ESG-Richtlinien implementiert zu haben. Die Nichtregierungsorganisation untersuchte zudem die Grundsätze der Kapitalanlage von 18 der größten deutschen Pensionskassen. Bei zehn habe man keinen Nachweis gefunden, dass sie ihre Portfolios regelmäßig im Hinblick auf die Berücksichtigung von ESG-Kriterien prüfen (sog. SG-Screening).

Das Thema Nachhaltigkeit werde seitens der Pensionskassen nicht proaktiv genug kommuniziert, wird kritisiert. Bei dieser Untersuchung wurden zudem Versicherte befragt. Hiervon gaben 69 Prozent an, keine Kenntnis darüber zu haben, ob ihr Anbieter ESG-Kriterien berücksichtigt. Nur zwölf Prozent wusste, dass ihr Anbieter dies tat. 92 Prozent der Befragten wünschten sich Information darüber, ob ESG-Kriterien berücksichtigt werden oder nicht. Knapp der Hälfte war es wichtig, oder sogar sehr wichtig, dass diese berücksichtigt werden.

Zum Nach- und Weiterlesen:

Bafin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken

« Zum Glossar