Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung, Corporate Sustainability Reporting Directive (CSRD), schreibt eine doppelte Wesentlichkeitsanalyse vor. Mittels dieser sollen die Unternehmen die Informationen bestimmen, die für sie in Bezug auf Umwelt, Soziales und Governance mit wesentlichen Auswirkungen, Risiken und Chancen (impacts, risks and opportunities; IROs) verbunden sind. Die so als relevant ermittelten Informationen müssen in der Nachhaltigkeitsberichterstattung veröffentlicht werden.

Marktpraxis entwickelt sich noch

Die European Financial Reporting Advisory Group AISBL (EFRAG), die die Europäische Kommission in Fragen der internationalen Rechnungslegung unterstützt, hat im August 2023 den Entwurf eines Leitfadens zur Umsetzung der Wesentlichkeitsanalyse veröffentlicht. Dieser stellt Instrumente und Mechanismen für Unternehmen bereit, mit denen die in den European Sustainability Reporting Standards (ESRS) festgelegten Anforderungen an die Wesentlichkeitsbeurteilung und die Offenlegung erfüllt werden können. Ein spezielles Verfahren wird nicht im Detail vorgegeben. Vielmehr weist die EFRAG darauf hin, dass sich die Marktpraxis für die doppelte Wesentlichkeit erst noch entwickelt, und dass es keine einheitliche Lösung für alle Unternehmen gibt. Erwartet wird, dass die Unternehmen auf Basis ihrer individuellen Gegebenheiten ein passendes Verfahren erarbeiten und verwenden. Die Analyse soll „objektiv“ sein, die Informationen „relevant und wahrheitsgetreu“.

Gleichwohl gelten hohe Anforderungen an die Qualität des Prozesses. „Die betreffenden Informationen müssen bereitgestellt werden, wenn sie wesentlich sind, und die Bewertung der Wesentlichkeit durch das Unternehmen unterliegt der Qualitätssicherung durch eine externe Stelle gemäß den Bestimmungen der Rechnungslegungsrichtlinie. Gemäß den Standards müssen Unternehmen eine solide Bewertung der Wesentlichkeit durchführen, um sicherzustellen, dass alle Informationen angegeben werden, die erforderlich sind, um die Ziele und Anforderungen der Rechnungslegungsrichtlinie zu erfüllen,“ erläutert die EU-Kommission.

Abweichend vom Vorschlag der EFRAG hat die EU-Kommission beschlossen, dass alle Berichtspflichten mit Ausnahme von ESRS 2 dem Grundsatz der Wesentlichkeit unterliegen sollten. ESRS 2 enthält themenübergreifende, für alle der CSRD unterliegenden Unternehmen obligatorische Berichtsanforderungen. Unter anderem müssen die Governance-Strukturen, das Verhältnis von Strategie und Geschäftsmodell hinsichtlich Nachhaltigkeitsthemen und der Prozess der Analyse offengelegt werden. Die EFRAG hatte zuvor bestimmte Berichtsinhalte, wie die des ESRS E1 zum Thema Klimawandel, unabhängig vom Ergebnis der Wesentlichkeitsanalyse verpflichtend für alle Unternehmen gemacht.

Alle übrigen ESRS-Standards sowie die darin enthaltenen individuellen Angabepflichten und Datenpunkte müssen also auf ihre Wesentlichkeit geprüft werden. Gemeldet werden dann nur relevante IROs – auf nicht Relevantes kann verzichtet werden. „Kommt ein Unternehmen zu dem Schluss, dass der Klimawandel nicht wesentlich ist, und lässt es daher die Angaben zu diesem Standard aus, muss es eine detaillierte Erläuterung der Schlussfolgerungen seiner Bewertung der Wesentlichkeit in Bezug auf den Klimawandel vorlegen,“ so die EU-Kommission.

Das Konzept

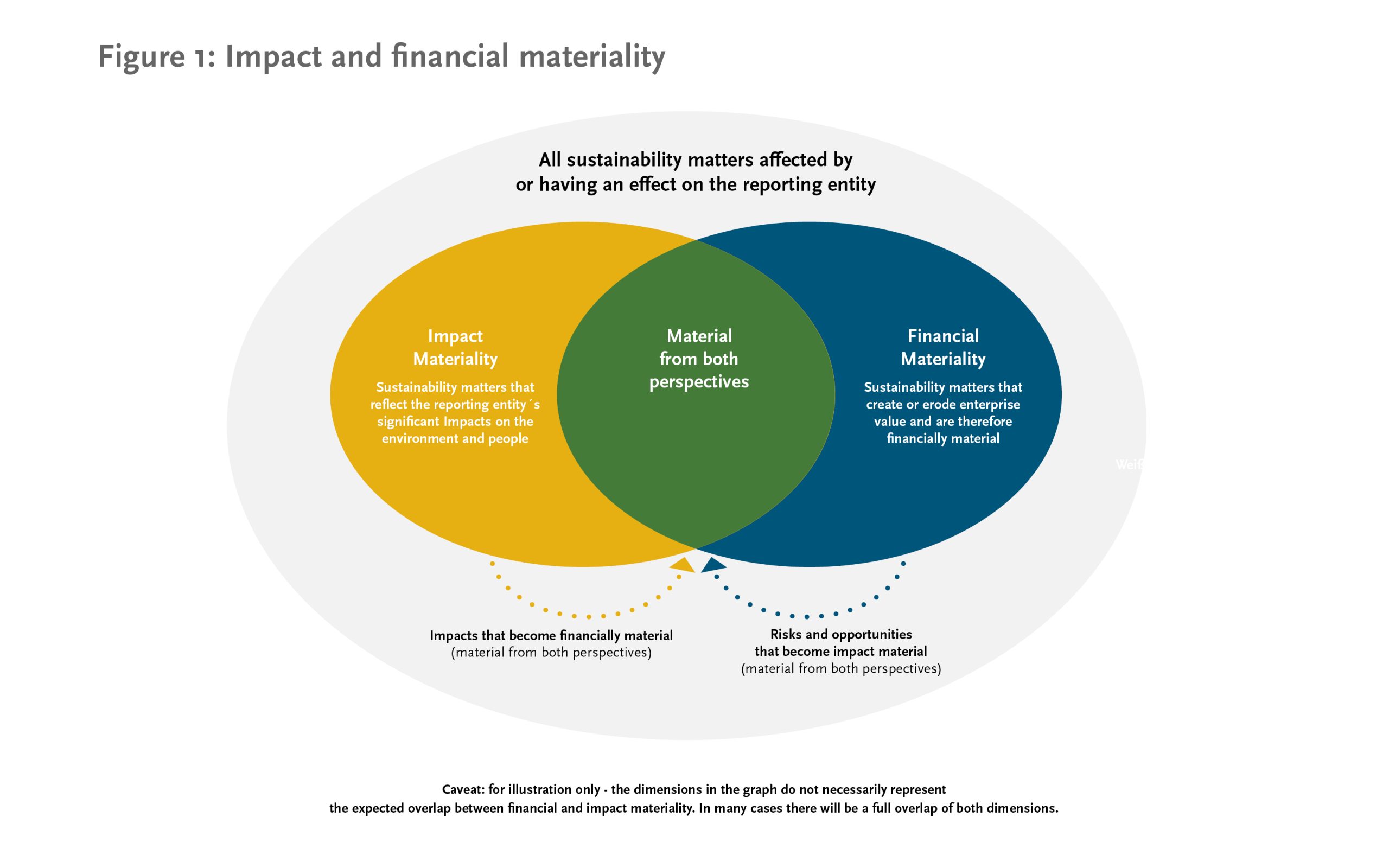

Die auch als Konzept der „Double Materiality“ bezeichnete Wesentlichkeitsanalyse sieht sowohl die Analyse über die Auswirkungen des Unternehmens auf Menschen und Umwelt sowie über die finanziellen Risiken und Chancen vor, die für das Unternehmen aus sozialen und ökologischen Problemen resultieren. Ein Nachhaltigkeitsaspekt gilt als wesentlich, wenn er entweder aus der Outside-in-Perspektive, der Inside-out-Perspektive oder aus beiden als wesentlich betrachtet wird. Über wesentliche Themen muss im Einklang mit dem entsprechenden themenspezifischen ESRS-Standard zu den dort vorgeschriebenen Inhalten berichtet werden. Dies beinhaltet Angaben zu Strategie, Governance, zu umgesetzten Maßnahmen, Zielen und Kennzahlen.

- Outside-in Perspektive („Financial Materiality“)

Die Financial Materiality („finanzielle Wesentlichkeit”) ist die Outside-in-Perspektive: Unternehmen müssen alle externen Auswirkungen im Zusammenhang mit ESG-Faktoren berücksichtigen, die sich auf ihre Rentabilität auswirken könnten. Die technischen Regulierungsstandards (RTS) der CSRD definieren einen Nachhaltigkeitsaspekt aus finanzieller Sicht als wesentlich, „wenn er kurz-, mittel- oder langfristig Risiken oder Chancen birgt, die sich auf die Finanzlage, die Ertragslage, die Cashflows, den Zugang zu Finanzmitteln auswirkt oder – bei vernünftiger Betrachtungsweise – auswirken könnte.“

- Inside-out Perspektive („Impact Materiality”)

Die Impact Materiality („Umwelt- und soziale Wesentlichkeit”) ist die Inside-Out-Perspektive: Unternehmen müssen die externen Auswirkungen ihrer Tätigkeit auf die Gesellschaft und die Umwelt berücksichtigen. Den RTS zufolge ist „ein Nachhaltigkeitsaspekt wesentlich, wenn er kurz-, mittel- oder langfristig tatsächliche oder potenzielle, positive oder negative Auswirkungen des Unternehmens auf Menschen und Umwelt beinhaltet. Ein wesentlicher Aspekt sind Auswirkungen im Zusammenhang mit der eigenen Geschäftstätigkeit sowie der vor- und nachgelagerten Wertschöpfungskette, auch durch Produkte und Dienstleistungen sowie durch eigene Geschäftsbeziehungen.“

Der Prozess

Der Leitfaden schlägt folgende Schritte zur Bestimmung der Wesentlichkeit vor:

- Verständnis des Kontexts und Definition der Strategie der Stakeholder

- Identifizierung der Liste potenziell wesentlicher IROs

- Festlegung der endgültigen Liste der wesentlichen Themen auf der Grundlage einer Bewertung der Wesentlichkeit der Auswirkungen, Risiken und Chancen.

- Offenlegung

Die Kür wird für die Assekuranz zur Pflicht

Die Nachhaltigkeitserklärungen sollten künftig nur noch solche Informationen enthalten, die wirklich wichtig für das Unternehmen oder die Umwelt sind. Marketingmäßig gut aufbereitete, aber aus der Gesamtsicht heraus unbedeutende Projektbeschreibungen – etwa über die Haltung einiger weniger Bienenstöcke auf dem Verwaltungsdach – dürften der Vergangenheit angehören.

Das Prinzip der doppelten Wesentlichkeit ist für die Assekuranz nicht neu. Verschiedene Rahmenwerke zur Nachhaltigkeitsberichterstattung wie die Global Reporting Initiative (GRI) und der Deutsche Nachhaltigkeitskodex (DNK) beinhalten bereits das Konzept der Wesentlichkeitsanalyse. Mit den Vorgaben und Anforderungen der nunmehr gesetzlich vorgeschriebenen CSRD wird diese Analyse jedoch zunehmend zu einer standardisierten Methode. Das könnte mehr Transparenz schaffen. Vorausgesetzt, die Versicherer berichten die Ergebnisse ihrer Wesentlichkeitsanalyse und die sich daraus ergebenden Reportingverpflichtungen ausreichend, könnten sie bezogen auf ihr ESG-Chancen- und Risikoprofil vergleichbarer werden. Auch unternehmensintern könnte die Wesentlichkeitsanalyse die Transparenz für Risiken und Chancen erhöhen – beispielsweise zwischen Kapitalanlage und Zeichnungspolitik. Insofern sollten Versicherer auch das Risikomanagement eng bei der Wesentlichkeitsanalyse einbinden, um einerseits die Ergebnisse der Analyse zu validieren, andererseits aber auch internen Nutzen daraus abzuleiten.

Zum Nach- und Weiterlesen:

Implementation guidance for the materiality assessment

Fragen und Antworten zur Annahme europäischer Standards für die Nachhaltigkeitsberichterstattung

Die Kommission verabschiedet die europäischen Standards für die Nachhaltigkeitsberichterstattung

Join-EFRAGS-sector-specific-communities-supporting-the-development-of