„We are not on track to limit warming to 1.5 °C“, stellt der Weltklimarat (Intergovernmental Panel on Climate Change, IPCC) im dritten Teil des Sechsten Sachstandsberichts fest. Der Bericht Climate Change 2022: Mitigation of Climate Change der Arbeitsgruppe III ist eine Bestandsaufnahme der Bemühungen und der Möglichkeiten zur Emissionsreduzierung. Die Zusammenfassung für politische Entscheidungsträger wurde am 4. April 2022 von 195 Ländern angenommen. Für EndeMärz 2023 ist der Synthesebericht aus den Berichten der drei Arbeitsgruppen angekündigt.

Es reicht nicht

Nach den vorangegangenen Berichten des IPCC, insbesondere denen der beiden Arbeitsgruppen l und ll, dürften die Erkenntnisse und Mahnungen des Beitrags von Arbeitsgruppe III „Minderung des Klimawandels“ nicht überraschen: „Ohne sofortige und tiefgreifende Emissionsminderungen in allen Sektoren ist die Begrenzung der globalen Erwärmung auf 1,5 °C unerreichbar.“

Die interdisziplinär ausgerichtete Arbeitsgruppe stellt fest, dass die im Rahmen der COP26 angekündigten nationalen Klimaschutzbeiträge (Nationally Determined Contributions, NDCs) nicht ausreichen, um die globale Erwärmung auf 1,5 Grad zu begrenzen, und selbst das Zwei-Grad-Ziel gefährdet ist. Nur frühzeitigere globale Emissionsminderungen nach 2030 und große negative Nettoemissionen könnten den Temperaturanstieg bis unter 1,5 Grad im Jahr 2100 drücken.

Quelle: Felix Creutzig, Silvia Kreibiehl, Jan Minx: Working Group III Climate Change Mitigation, S.7

Quelle: Felix Creutzig, Silvia Kreibiehl, Jan Minx: Working Group III Climate Change Mitigation, S.7

Die Arbeitsgruppe lll hat die Fortschritte und Zusagen zur Eindämmung des Klimawandels sowie die Quellen der globalen Emissionen untersucht. Sie erläutert die Entwicklungen bei den Bemühungen zur Emissionsreduzierung und -abschwächung und bewertet die Auswirkungen der nationalen Klimaschutzverpflichtungen in Bezug auf die langfristigen Emissionsziele.

Dem Bericht zufolge sind die direkt und indirekt vom Menschen verursachten Netto-Treibhausgasemissionen (THG; neben Kohlendioxid, insbesondere Methan, Lachgas und fluorierte Gase) zwischen 2010 und 2019 weiter gestiegen – allerdings mit einer geringeren Wachstumsrate als zwischen 2000 und 2009. Global nahmen die Aktivitäten in der Industrie, der Energieversorgung, dem Verkehr, der Landwirtschaft und bei Gebäuden zu – und damit auch die Emissionen. Die Zunahme überwog die Fortschritte, die beispielsweise durch Verbesserungen der Energie- sowie der Kohlenstoffintensität in industriellen Prozessen gelangen.

Der Beitrag einzelner Regionen zu den globalen Treibhausgasemissionen ist weiterhin sehr unterschiedlich und teils – ebenso wie die nationalen Pro-Kopf-Emissionen – das Ergebnis unterschiedlicher Entwicklungsstadien. Weltweit verursachen die zehn Prozent der Haushalte mit den höchsten Pro-Kopf-Emissionen 34 bis 45 Prozent der globalen verbrauchsbasierten THG-Emissionen. Auf die 40 Prozent der Haushalte, die dem mittleren Bereich zugerechnet werden, entfallen 40 bis 53 Prozent, auf die unteren 50 Prozent 13 bis 15 Prozent.

Die 278 Haupt- und 345 mitwirkenden Autoren aus insgesamt 65 Ländern erkennen jedoch auch zunehmend Hinweise auf Klimaschutzmaßnahmen: In mindestens 18 Ländern sind die produktionsbasierten THG- sowie die verbrauchsbasierten CO2-Emissionen seit mehr als zehn Jahren rückläufig. Erreicht wird dies durch die Dekarbonisierung der Energieversorgung, Effizienzgewinne beim Energieeinsatz und die Reduktion des Energiebedarfs. Einige Länder haben dem Bericht zufolge ihre produktionsbasierten THG-Emissionen um ein Drittel oder mehr gesenkt. Andere Länder haben innerhalb mehrerer aufeinanderfolgender Jahre Reduktionsraten von etwa vier Prozent erzielt, was vergleichbar ist mit Szenarien, die die globale Erwärmung auf zwei Grad oder weniger begrenzen. 826 Städte und 103 Regionen bekennen sich zum „Null-Emission-Ziel“.

Die Arbeitsgruppe lll geht davon aus, dass die Emissionen bis 2030 halbiert werden könnten. Für alle Sektoren (Energiewirtschaft, Agrar, Industrie, Städte, Gebäudewirtschaft und Transport) werden das Potenzial beziffert und Maßnahmen zur THG-Reduktion und zur Anpassung an die Folgen des Klimawandels genannt.

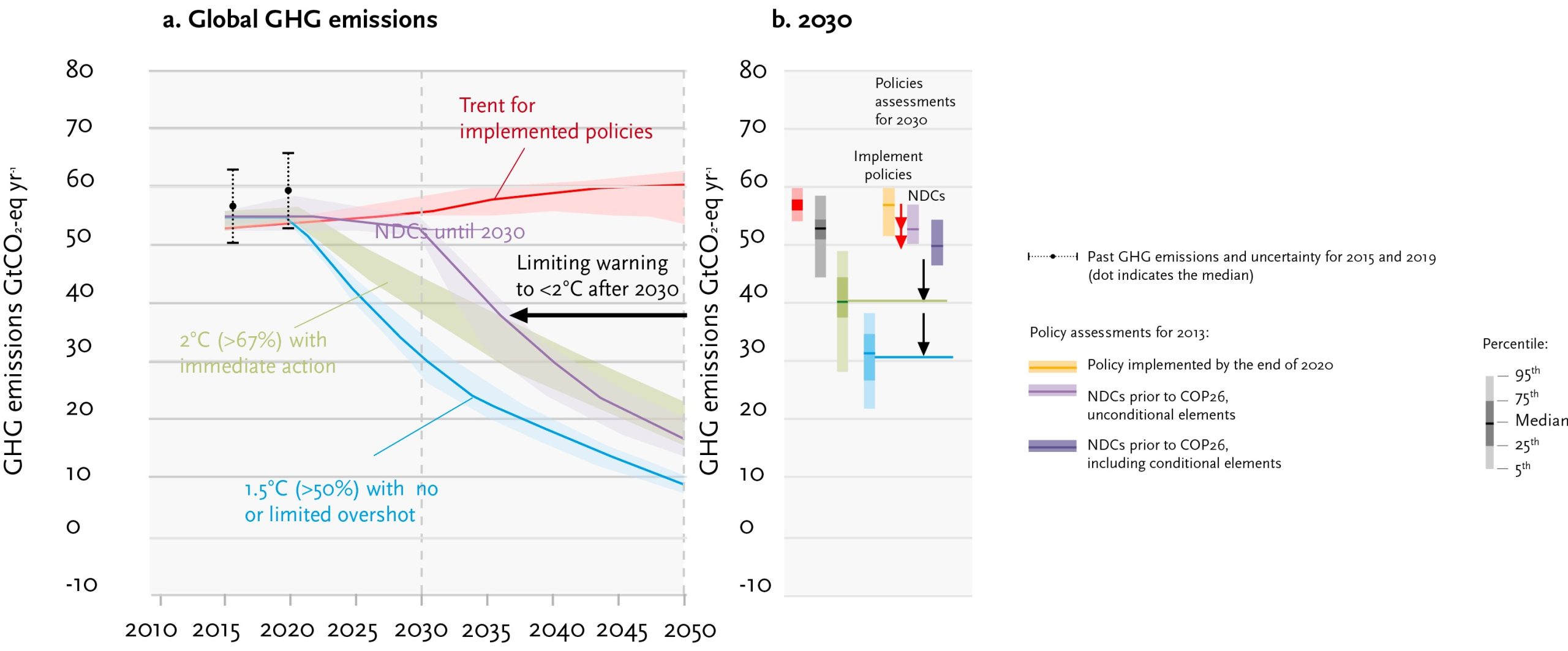

Entwicklung der Temperatur

Damit die Temperatur gegenüber dem vorindustriellen Niveau nicht um mehr als 1,5 Grad Celsius (vor 1850) steigt, müssten die globalen CO₂-Emissionen zwischen 2020 und 2025 ihren Höhepunkt erreichen und danach bis 2030 um 43 Prozent gegenüber 2019 sinken. Gleichzeitig müsste auch das besonders klimaschädliche Methan um ein Drittel reduziert werden.

Betrügen die Kohlendioxidemissionen in den 2050er-Jahren Netto-Null, könnte sich der globale Temperaturanstieg nach den Berechnungen der Wissenschaftler bei 1,5 Grad stabilisieren, auch wenn diese Temperaturschwelle vorübergehend überschritten werden könne.

Die Begrenzung der Erwärmung auf etwa zwei Grad setzt voraus, dass die globalen Treibhausgasemissionen spätestens vor 2025 ihren Höchststand erreichen und bis 2030 um ein Viertel reduziert werden. Spätestens ab den frühen 2070er Jahren müsste global klimaneutral gewirtschaftet werden.

Potenzial bei Sustainable Finance

„Wir haben die Werkzeuge und das Know-how, die erforderlich sind, um die Erwärmung zu begrenzen“, wird der IPCC-Vorsitzende Hoesung Lee in einer Pressemitteilung zitiert. Ihn „ermutigt der Klimaschutz, der in vielen Ländern ergriffen wird. Es gibt Strategien, Vorschriften und Marktinstrumente, die sich als wirksam erweisen. Wenn diese erweitert und breiter und gerechter angewendet werden, können sie tiefgreifende Emissionsreduzierungen unterstützen und Innovationen anregen.“ Entsprechende Richtlinien, Infrastrukturen und Technologien sollen den Lebensstil und das Verhalten so ändern, dass die Treibhausgasemissionen bis 2050 um 40 bis 70 Prozent sinken.

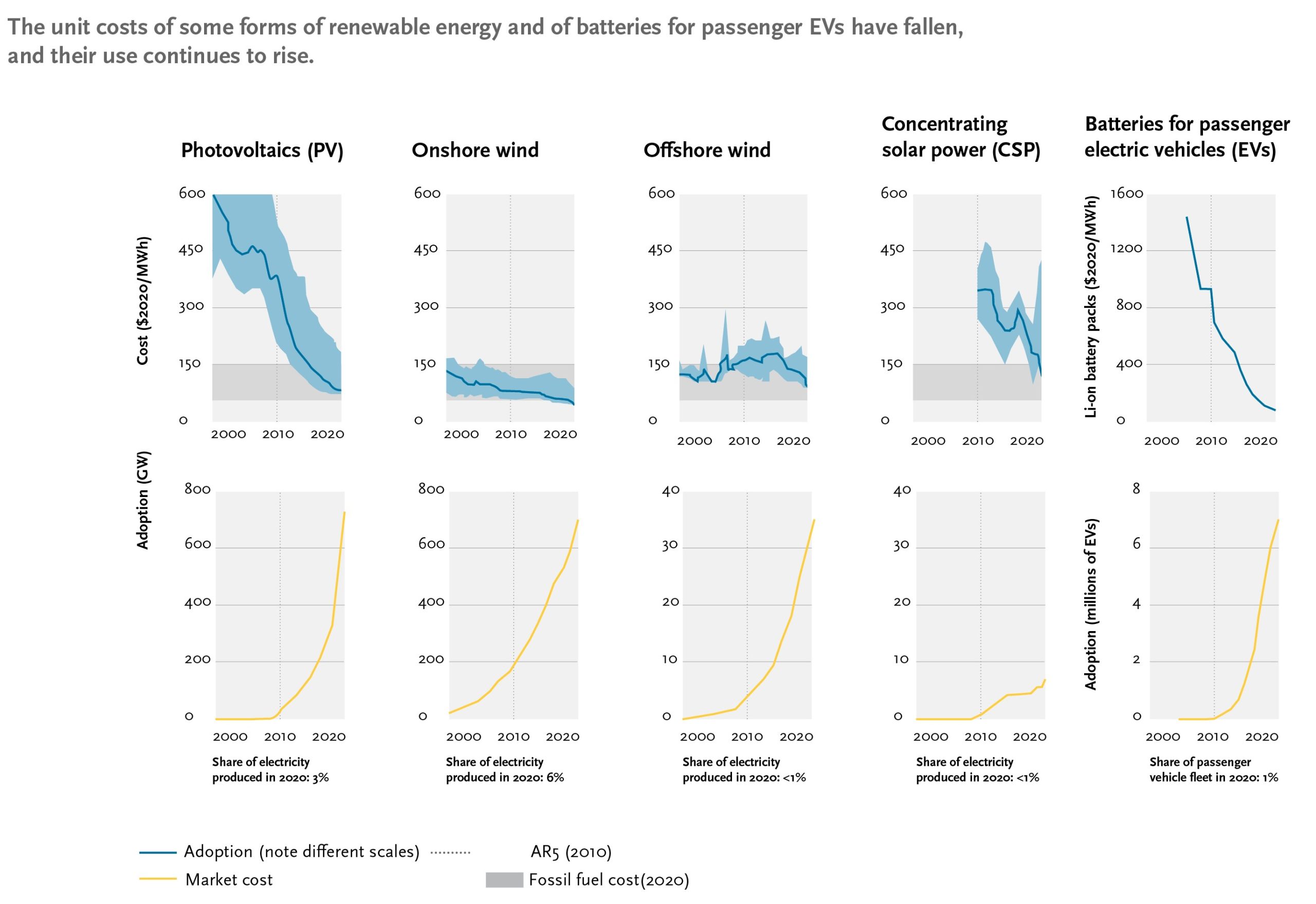

Von Vorteil sei, dass die Kosten für regenerative Energien (Sonne, Wind) ebenso wie für Batterien seit 2010 kontinuierlich um bis zu 85 Prozent gesunken seien.

Quelle: Felix Creutzig, Silvia Kreibiehl, Jan Minx: Working Group III Climate Change Mitigation, S.4

Der Verweis auf die 17 SDGs zeigt dabei, dass sich die Änderungen des Lebensstils durchaus positiv auswirken können (z. B. Gesundheit). So geht ein Teil des Berichts auch auf Interdependenzen der Klimaziele mit den anderen SDGs ein. Während viele der im Bericht genannten Klimaschutzmaßnahmen positiv auf die anderen SDGs wirken, gibt es auch Zielkonflikte. So würde eine nachhaltigere Forstwirtschaft mit einer geringeren Abholzung der Wälder (zumindest kurzfristig) negativ auf SDG 2 „Kein Hunger“ wirken.

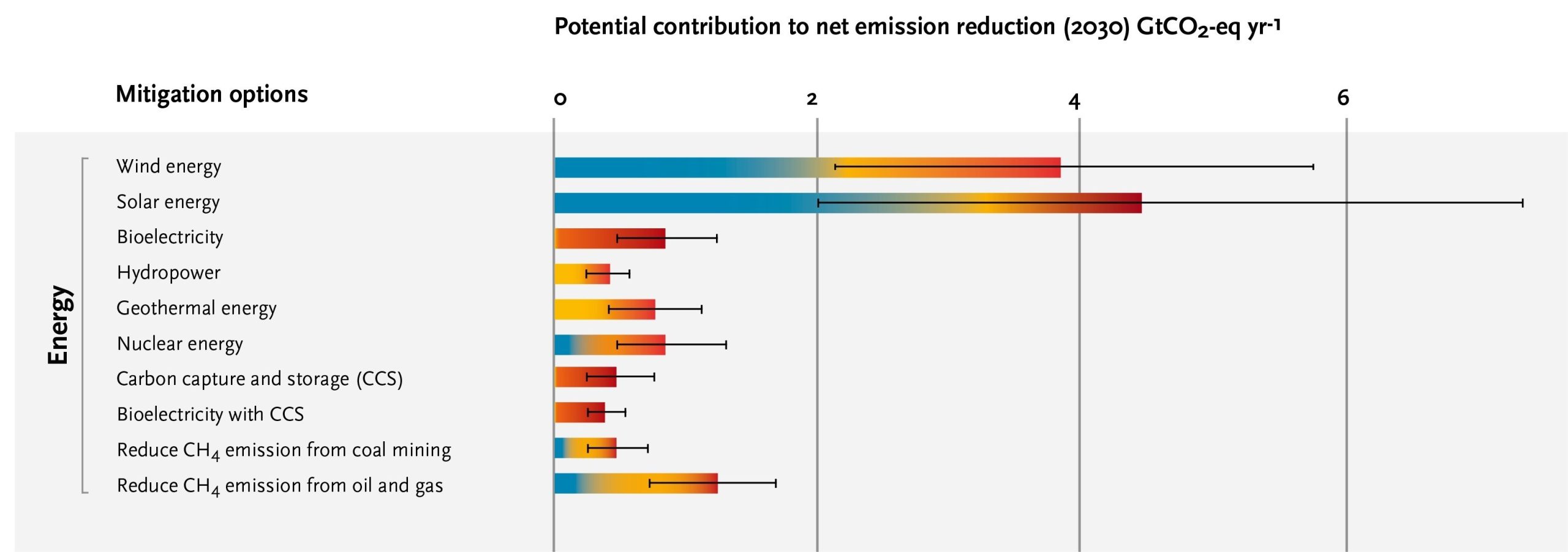

Zwiespältig wird auch die Digitalisierung gesehen: Sie könne Emissionssenkungen ermöglichen, aber auch negative Nebeneffekte haben, wenn sie nicht angemessen gesteuert werde. Für unvermeidlich halten die AutorInnen den Einsatz von Technologien, wie das Carbon Dioxide Removal (CDR), wenn netto Null CO2- oder Treibhausgasemissionen erreicht werden sollen. Bei dieser Technik wird CO2 aus der Atmosphäre gefiltert, verpresst und eingelagert. Auch solche Minderungsoptionen sind mit rund 100 US-Dollar je Tonne eingesparten CO2-Äquivalents preiswerter geworden. Trotzdem ist das Potenzial des Ausbaus der erneuerbaren Energien bei geringeren Kosten ungleich größer, wie untenstehende Grafik zeigt. Auch in der Land- und Fortwirtschaft liegen große Potenziale zur Minderung des Klimawandels, beispielsweise durch geringere Waldabholzung.

Im Energiebereich sind die Möglichkeiten der Minderung am größten. Dies ist ein Auszug einer Grafik der Arbeitsgruppe lll, die auch die anderen Sektoren auflistet. Die komplette Grafik findet sich auf S. 63 unter https://report.ipcc.ch/ar6wg3/pdf/IPCC_AR6_WGIII_SummaryForPolicymakers.pdf

Im Energiebereich sind die Möglichkeiten der Minderung am größten. Dies ist ein Auszug einer Grafik der Arbeitsgruppe lll, die auch die anderen Sektoren auflistet. Die komplette Grafik findet sich auf S. 63 unter https://report.ipcc.ch/ar6wg3/pdf/IPCC_AR6_WGIII_SummaryForPolicymakers.pdf

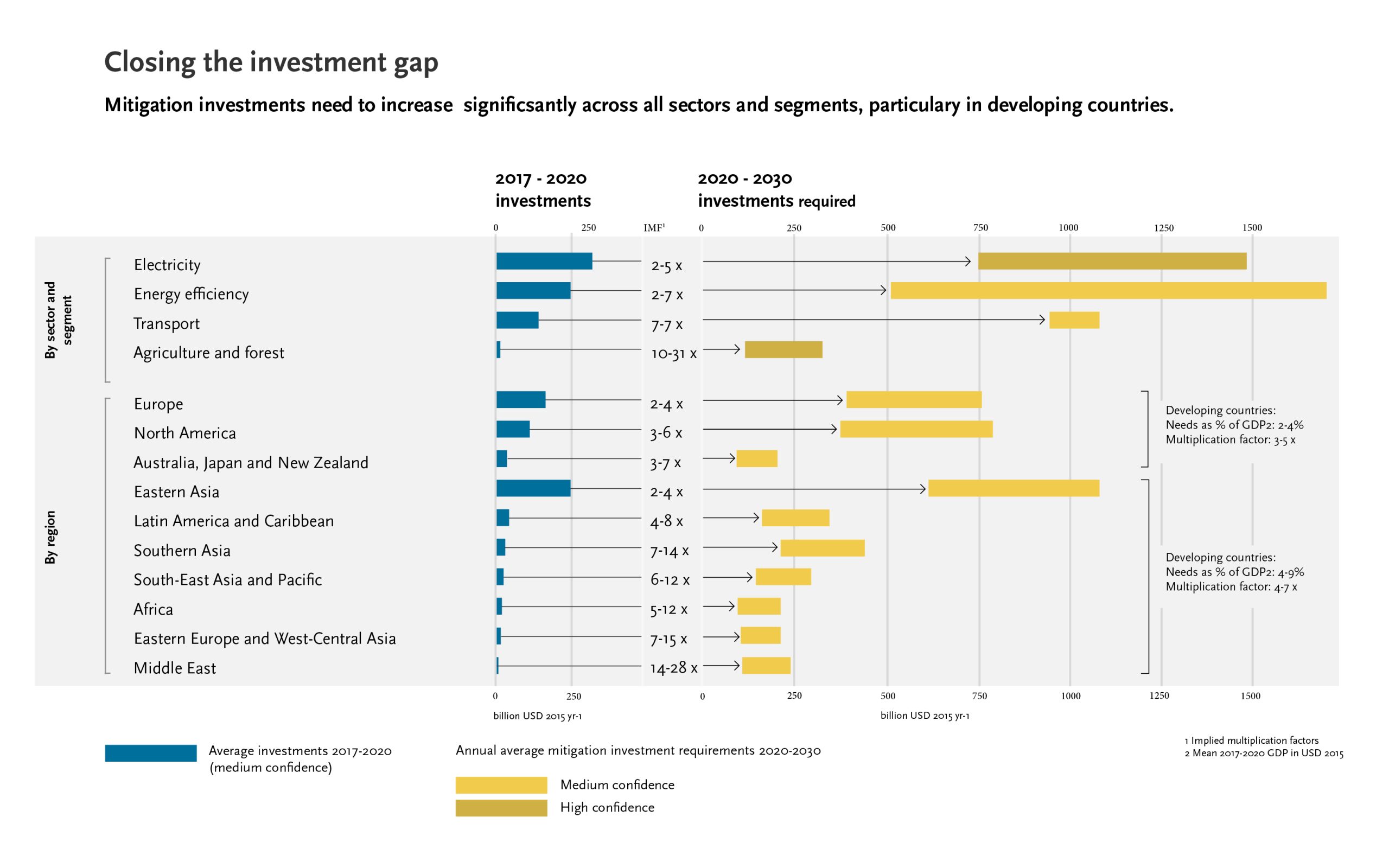

Neu im Bericht ist das Thema Sustainable Finance. Die Arbeitsgruppe mahnt an, Investitionslücken zu schließen. Beim Ziel des Pariser Klimaabkommens, jährlich bis zu 100 Milliarden US-Dollar für den Klimawandel zu mobilisieren, komme man nur langsam voran. Die öffentlichen und privaten Finanzströme für fossile Brennstoffe seien immer noch größer als die für die Anpassung an den Klimawandel bzw. die Minderung desselben. Zwar hätten sich die jährlich für den Klimaschutz und Anpassung an den Klimawandel erfassten Finanzströme zwischen 2013/14 und 2019/20 um insgesamt 60 Prozent erhöht (gemessen am Kurs des US-Dollars 2015), das durchschnittliche Wachstum pro Jahr habe sich seit 2018 aber verlangsamt. Die Investitionen konzentrierten sich weiterhin stark auf Minderung und seien ungleichmäßig über Regionen und Sektoren hinweg verteilt.

Quelle: Felix Creutzig, Silvia Kreibiehl, Jan Minx: Working Group III Climate Change Mitigation, S.11

Quelle: Felix Creutzig, Silvia Kreibiehl, Jan Minx: Working Group III Climate Change Mitigation, S.11

Die Märkte für Green Bonds, ESG (Environmental, Social and Governance) und nachhaltige Finanzprodukte hätten seit dem 5. IPCC-Bericht (AR5) erheblich zugenommen. Der sachgerechte Einsatz sei aber weiterhin eine Herausforderung, insbesondere bei den eingeschränkten Märkten in vielen Entwicklungsländern. Der Bericht zeigt, dass die Finanzströme drei- bis sechsmal niedriger sind als die Werte, die bis 2030 erforderlich wären, um die Erwärmung auf unter zwei Grad zu begrenzen. Global gebe es ausreichend Kapital und Liquidität, um Investitionslücken zu schließen, so die Wissenschaftler. Investoren seien jedoch auf klare Signale seitens der Regierungen und der internationalen Gemeinschaft angewiesen. Eine beschleunigte internationale finanzielle Zusammenarbeit sei ein entscheidender förderlicher Faktor für einen treibhausgasarmen sowie gerechten Wandel und könne Ungleichheiten beim Zugang zu Finanzmitteln und bei den Kosten im Zuge des Klimawandels reduzieren.

Der Finanzbeitrag der Assekuranz

Mit Kapitalanlagen von rund 2,5 Billionen Euro (inklusive betriebliche Altersversorgung) gelten die deutschen Versicherer als ein entscheidender Player für die Finanzierung der Transformation zu einer nachhaltigen Wirtschaft. Gut drei Viertel der von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) befragten Versicherer haben Nachhaltigkeitsrisiken bereits in ihre Kapitalanlageleitlinien und -prozesse integriert. Ein Großteil der Unternehmen verwendet ESG-Ratings, um Nachhaltigkeitsrisiken in ihren Kapitalanlagen zu bewerten. Doch: „Der Anteil dezidiert nachhaltiger Kapitalanlagen ist bei den deutschen Versicherern allerdings noch sehr gering“, berichtete Dr. Frank Grund, Exekutivdirektor Versicherungs- und Pensionsfondsaufsicht der BaFin, bei der Jahrestagung des Deutschen Vereins für Versicherungswissenschaft am 16. März 2022. So gaben den Aufsehern gegenüber nur elf Prozent an, in nachhaltige Anleihen zu investieren – deren Anteil an den gesamten Kapitalanlagen liegt bei einem Prozent.

Eine Ursache für die zu geringen Investitionen in Klimaschutzmaßnahmen ist laut dem IPCC-Bericht unter anderem die unzureichende Bewertung klimabezogener Risiken und Investitionsmöglichkeiten. Eine der BaFin aus dem Jahr 2021 unter den Versicherern und Pensionsfonds zeigt, dass weniger als ein Viertel der befragten Unternehmen nachhaltigkeitsbezogene Stresstest und Szenarioanalysen durchführen, und untermauert damit diese These.

Das niedrige Niveau führt Frank Grund auch auf den Mangel an geeigneten Anlagemöglichkeiten, hohe Such- und Vergleichskosten sowie potenzielle Risiken für die Reputation (Greenwashing) zurück. Nach Angaben der Aufsicht beträgt das Emissionsvolumen von ESG-Anleihen weltweit kumuliert rund zwei Billionen US-Dollar; davon ca. 1,3 Billionen US-Dollar ökologisch ausgerichtete Anleihen.

Abhilfe könnte laut Grund der geplante European Green Bond Standard (EUGBS) schaffen. Darüber hinaus plane die EU-Kommission Anpassungen bei den Solvenzkapitalanforderungen – für Investitionen in langfristige Infrastrukturinvestitionen soll ein günstigerer Risikofaktor gelten. Die deutsche Aufsicht hält das hingegen nur dann für gerechtfertigt, wenn das Risikoprofil von „grünen“ und von „braunen“ Anlagen von dem anderer Anlagen abweicht.

Auch der dritte Teil des sechsten Sachstandsberichts könnte den Versicherern bei der Allokation von Kapital zur Bekämpfung des Klimawandels helfen. Die Sektorbetrachtung des Berichtes (Teile C.1 bis C.12) gibt Implikationen darüber, welche Maßnahmen in welchen Sektoren notwendig sind, um die Erderwärmung auf 1,5 bzw. 2 Grad Celsius zu begrenzen. So muss der globale Verbrauch von Kohle, Öl und Gas beispielsweise bis 2050 um etwa 95 %, 60 % und 45 % im Vergleich zu 2019 zurückgehen. Die Autoren rechnen mit einem hohen Risiko für Kohleanlagen, bis 2030 als „stranded assets“ zu enden, für Öl- und Gasanlagen wird der Zeitraum mit der Mitte des Jahrhunderts beziffert. Gleichzeitig werden die Maßnahmen genannt, die unter Berücksichtigung von Kosteneffizienzgesichtspunkten die größten Minderungspotenziale bieten. Für Investitionen in Immobilien lässt sich für Versicherer daher beispielsweise die Erkenntnis ableiten, dass der größte Teil des Minderungspotenzials bei neuen Gebäuden in Entwicklungsländern vorhanden ist, während in Industrieländern das höchste Minderungspotenzial in der Nachrüstung bestehender Gebäude liegt.

Zum Nach- und Weiterlesen:

Climate Change 2022: Mitigation of Climate Change Summary for Policymakers

Deutsche Übersetzung der Hauptaussagen des Berichts

« Zum Glossar