Im zurückliegenden Geschäftsjahr 2023 standen die Lebensversicherer vor unerwarteten Herausforderungen, insbesondere hinsichtlich der Inflations- und Zinsentwicklung. Obwohl die durchschnittliche Inflationsrate von ihrem Rekordwert von 6,9 % im Jahr 2022 auf 5,9 % im Jahr 2023 zurückging, blieb sie immer noch auf einem sehr hohen Niveau. Auch um das Neugeschäftsumfeld der Lebensversicherer war es 2023 nicht sonderlich gut bestellt. Folgt man den jüngsten Zahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), konnte die Branche zwar die laufenden Beitragseinnehmen stabil halten. Allerdings haben die Einmalbeiträge unter hohem Wettbewerbsdruck und schwierigen konjunkturellen Rahmenbedingungen gelitten. Insgesamt hat die Lebensversicherung dadurch deutlich Federn gelassen, die Beitragseinnahmen in der Lebensversicherung gingen 2023 um rund vier Prozent auf 89 Milliarden Euro zurück. Auch der Vertragsbestand ist abermals um 1,3 % gesunken. Besser als der Rückblick fällt indes der Ausblick auf das laufende Jahr aus. Hier zeigte sich der Branchenverband zu Jahresbeginn vorsichtig optimistisch und rechnet auf Jahressicht mit einer stabilen Beitragsentwicklung.

Eine leichte Stimmungsaufhellung konnten wir auch in unserer aktuellen Marktstudie zu Überschussbeteiligungen und Garantien feststellen, die wir Ende Februar veröffentlicht haben. In der Studie haben wir die teilnehmenden Lebensversicherer unter anderem gebeten, ihre aktuelle Geschäftslage zu Jahresanfang 2024 sowie die erwartete Geschäftsentwicklung für das Gesamtjahr 2024 zu beurteilen. 30 Lebensversicherer haben ihre Einschätzung abgegeben. Mit den Antworten können wir Geschäftslage und Erwartungen sowohl für die Lebensversicherung insgesamt als auch für unterschiedliche Produktsegmente miteinander abgleichen.

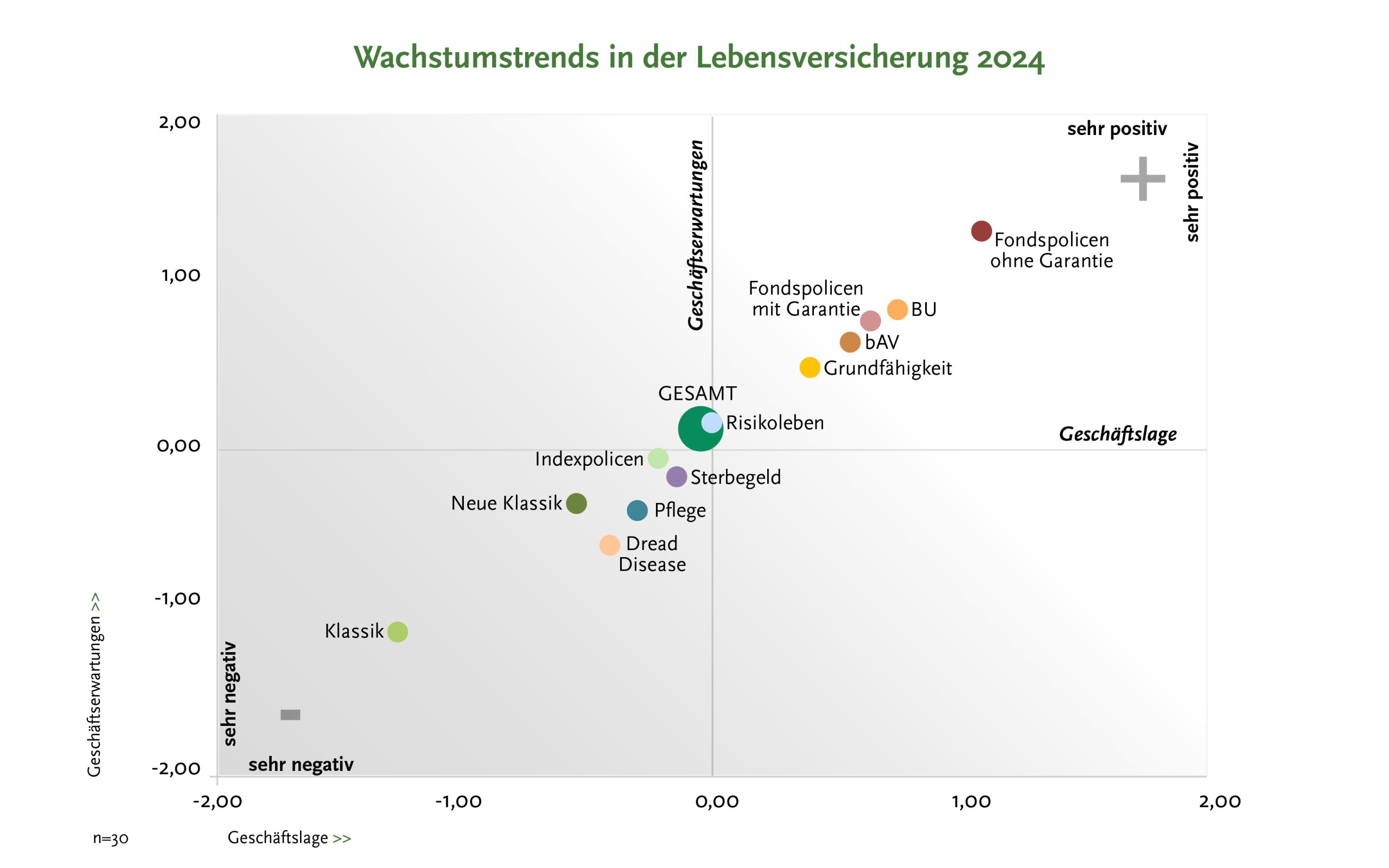

Insgesamt tendieren die Geschäftserwartungen für das Jahr 2024 wieder leicht in den positiven Bereich (0,13), nachdem sie im Vorjahr noch neutral (0,00) eingeschätzt wurden. Der Indexwert ergibt sich aus den gemittelten Einzelantworten der Versicherer auf einer Skala von sehr negativ (-2), negativ (-1), neutral (0), positiv (+1) bis sehr positiv (+2). Kein Studienteilnehmer sieht seine Gesamtgeschäftslage als sehr positiv oder sehr negativ an.

Freilich sollte die leichte Verbesserung nicht darüber hinwegtäuschen, dass die Gesellschaften weiterhin ein recht verhaltenes Gesamtbild zeichnen. Hierin drückt sich nicht zuletzt der intensive Wettbewerb aus, der sich durch die gestiegene Zinsattraktivität von Bankprodukten auch über die Branchengrenzen hinaus erstreckt. Zudem haben die gestiegenen Preise zu einem Rückgang der Reallöhne und verfügbaren Haushaltseinkommen in der Bevölkerung geführt. Bricht man das Gesamtbild allerdings auf die einzelnen Produktsegmente herunter, sind durchaus große Unterschiede festzustellen (siehe Abbildung).

Als wesentliche Neugeschäftstreiber sehen die Anbieter auch in Zeiten gestiegener Zinsen die Fondspolicen, insbesondere für Angebote ohne Garantie. Positiv ist auch die Einschätzung zu Biometrieprodukten, hier vor allem zu Berufsunfähigkeits- (BU) und Grundfähigkeitsversicherungen, die beide mit ihrem Indexwert gegenüber dem Vorjahr wieder etwas gestiegen sind. Die Einschätzung zu Risikolebensversicherungen ist dagegen verhaltener, was vor allem auf die stark gestiegenen Kreditzinsen und die Markteinbrüche im Immobilienbereich zurückzuführen sein dürfte, da Risikolebensversicherungen häufig zur Hypothekenabsicherung abgeschlossen werden. Trotz der derzeitigen trüben Konjunkturaussichten in Deutschland sind die Einschätzungen zur betrieblichen Altersvorsorge (bAV) deutlich positiver, auch wenn sie leicht hinter den Erwartungen für Fondspolicen und Berufsunfähigkeitsversicherungen zurückbleiben.

Als wesentliche Neugeschäftstreiber sehen die Anbieter auch in Zeiten gestiegener Zinsen die Fondspolicen, insbesondere für Angebote ohne Garantie. Positiv ist auch die Einschätzung zu Biometrieprodukten, hier vor allem zu Berufsunfähigkeits- (BU) und Grundfähigkeitsversicherungen, die beide mit ihrem Indexwert gegenüber dem Vorjahr wieder etwas gestiegen sind. Die Einschätzung zu Risikolebensversicherungen ist dagegen verhaltener, was vor allem auf die stark gestiegenen Kreditzinsen und die Markteinbrüche im Immobilienbereich zurückzuführen sein dürfte, da Risikolebensversicherungen häufig zur Hypothekenabsicherung abgeschlossen werden. Trotz der derzeitigen trüben Konjunkturaussichten in Deutschland sind die Einschätzungen zur betrieblichen Altersvorsorge (bAV) deutlich positiver, auch wenn sie leicht hinter den Erwartungen für Fondspolicen und Berufsunfähigkeitsversicherungen zurückbleiben.

Im Zuge der 2024 erhöhten Überschussdeklarationen gewinnen die Neue Klassik und die Indexpolicen wieder an Beliebtheit in der Branche, befinden sich jedoch insgesamt noch leicht im negativen Bereich. Auch die übrigen Produktarten werden insgesamt skeptisch eingestuft, allen voran die (alte) Klassik. Eine regelrechte „Renaissance“ der Klassik ist insoweit aus den Trenddaten weiterhin nicht ersichtlich, hieran können auch die gestiegenen Deklarationen bis dato nichts ändern. Gleichwohl sind höhere Überschussbeteiligungen und bessere Finanzierungsbedingungen für Garantien positive Botschaften für Vertrieb und Kunden, auch mit Blick auf das Einmalbeitragsgeschäft. Nicht zuletzt hat sich die Inflation in den vergangenen Monaten deutlich abgeschwächt. Die leichte Stimmungsaufhellung in der Branche kommt daher nicht von ungefähr.

Autor: Lars Heermann, Bereichsleiter Assekurata Rating-Agentur GmbH