Rahmenwerke helfen bei der nichtfinanziellen Berichterstattung. Sie geben der Rechenschaftslegung im Lagebericht oder in einem separaten Nachhaltigkeitsbericht eine bestimmte Form, den Inhalt und die Gestaltung vor – und sorgen damit für ein gewisses Maß an Transparenz und Vergleichbarkeit.

Viele verschiedene Rahmenwerke

Versicherungsgesellschaften, Kreditinstitute und große, kapitalmarktorientierte Unternehmen müssen seit dem Geschäftsjahr 2017 über ihre unternehmerische Gesellschaftsverantwortung (Corporate Social Responsibility, CSR) berichten. Für die Erstellung der nichtfinanziellen Erklärung können nationale, europäische oder internationale Rahmenwerke genutzt werden (§ 289d HGB). Dabei ist anzugeben, „ob die Kapitalgesellschaft für die Erstellung der nichtfinanziellen Erklärung ein Rahmenwerk genutzt hat und, wenn dies der Fall ist, welches Rahmenwerk genutzt wurde, sowie andernfalls, warum kein Rahmenwerk genutzt wurde“.

Verschiedene nationale und internationale Organisationen haben solche Rahmenwerke entwickelt. Untersuchungen zeigen, dass sich bei deutschen Gesellschaften vor allem die Global Reporting Initiative (GRI) und der Deutsche Nachhaltigkeitskodex (DNK) durchsetzen konnten.

Laut „KPMG Survey of Sustainability Reporting 2022 wird die GRI von mehr als zwei Dritteln aller „N100“ und mehr als drei Vierteln aller „G250“-Unternehmen verwendet. „N100“ umfasst die Top 100 Unternehmen in jeweils 52 Ländern, die „G250“ die weltweit größten Unternehmen (beides nach Umsatz). Von den so erfassten Unternehmen aus dem Finanzbereich verwenden 24 Prozent die GRI. Auch die Nutzung des Rahmenwerks des Sustainability Accounting Standards Board (SASB) gewinnt an Popularität, insbesondere in Amerika und zunehmend auch Europa. Darüber hinaus existiert ein Trend hin zur Orientierung an Richtlinien der lokalen Börsen („local stock exchange guidelines“) als Alternativen zu GRI oder SASB in Asien, im Mittleren Osten und in Afrika.

In der deutschen Versicherungsbranche war der DNK in der Vergangenheit ein häufig verwendetes Rahmenwerk und findet auch heute noch bei vielen Häusern Anwendung. Die Häuser, die nach den Vorgaben des DNK berichten, verwenden in aller Regel die Kennzahlen und Indikatoren der GRI. Zudem orientieren sich weitere Versicherer direkt an den GRI-Standards. Der Trend geht tendenziell weg vom DNK und hin zur GRI, während sich zudem die Versicherer in Vorbereitung auf die zukünftigen regulatorischen Regelungen stärker von den freiwilligen Rahmenwerken lösen.

Mit der Überarbeitung der „Non Financial Reporting Directive“ (NFRD) – die durch die „Corporate Sustainability Reporting Directive“ (CSRD) ersetzt wird – werden die Pflichten für die Nachhaltigkeitsberichterstattung konkretisiert und verschärft. Als wesentlicher Bestandteil des europäischen Grünen Deals soll „Sustainable Finance“ öffentliche und private Investitionen in Projekte und Techniken umlenken, die sicherstellen, dass Europa bis 2050 klimaneutral ist.

Der CSRD zufolge entspricht „kein bestehender Standard und kein bestehendes Rahmenwerk […] den Bedürfnissen der Union im Hinblick auf eine detaillierte Nachhaltigkeitsberichterstattung.“ Deshalb wurde ein „verpflichtender EU sustainability reporting standard“ entwickelt. Die im Januar 2023 in Kraft getretene CSRD soll unter anderem dazu beitragen, dass Nachhaltigkeitsinformationen verpflichtend und vor allem vergleichbar werden. Die ESRS sind speziell an die Anforderungen der CSRD angepasst und müssen von allen berichtspflichtigen Unternehmen verwendet werden. Zuvor stand es den Unternehmen frei, ihren eigenen Rahmen für die Nachhaltigkeitsberichterstattung zu wählen.

Global Reporting Initiative

Die GRI schuf mit ihren inzwischen deutlich erweiterten Leitlinien 2000 den ersten globalen Rahmen für die Nachhaltigkeitsberichterstattung. Ihre Gründung 1997 sieht die Initiative – mit Vorläufern im Umfeld des UN-Umweltprogramms – als Folge der öffentlichen Forderungen nach mehr Einblick in unternehmerisches Handeln nach der Ölkatastrophe durch den Untergang der Exxon Valdez 1989.

Mit ihrem Rechenschaftsmechanismus – bei dem ein Multi-Stakeholder-Prozess verfolgt wird – will die GRI sicherstellen, dass „Unternehmen die Prinzipien eines verantwortungsvollen Umweltverhaltens einhalten“. Die GRI versteht sich als „globaler Standardsetzer für Impact Reporting“.

Die Leitsätze gelten für private sowie öffentliche Firmen und Organisationen jeder Größe, jeder Branche und jeder geografischen Lage und können ganz oder in Teilen verwendet werden. Sie sind ein „kostenloses öffentliches Gut“ und können unter www.globalreporting.org/standards heruntergeladen werden. Herausgeber ist das Global Sustainability Standards Board (GSSB).

Finanziert wird die gemeinnützige Stiftung mit Hauptsekretariat in Amsterdam von Regierungen, Unternehmen, Stiftungen, Partnerorganisationen und Unterstützern.

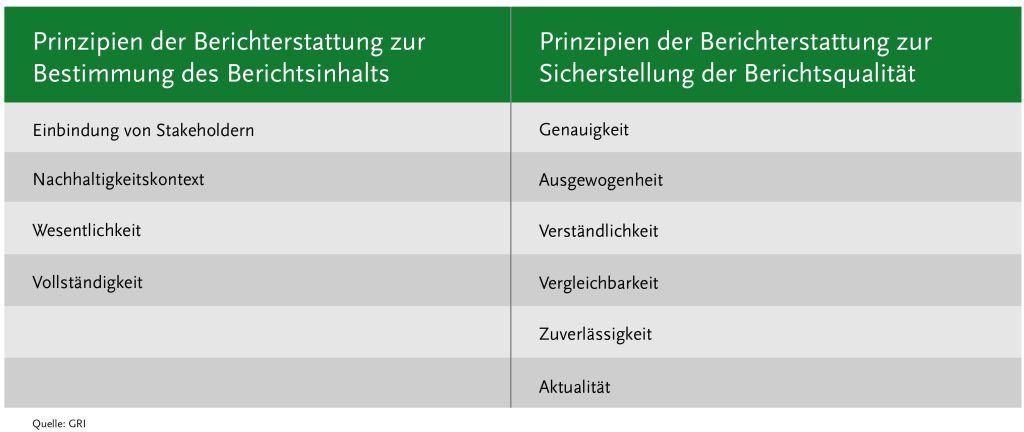

Ob relevante Themen von ausreichender Bedeutung für die Berichterstattung sind, wird in der GRI nach dem Prinzip der Wesentlichkeit entschieden. Es wird erwartet, dass die Schwerpunkte in einem Bericht die relative Bedeutung der Themen widerspiegeln, so die Anleitung der GRI. Dabei geht es einerseits um die Konsequenzen für die Organisation, die sich aus ihren Auswirkungen auf die Wirtschaft, die Umwelt und/oder die Gesellschaft ergeben und andererseits um den Einfluss auf Stakeholder und ihre Beurteilungen und Entscheidungen. Ein Thema kann danach auch auf Basis nur einer dieser Dimensionen „wesentlich“ sein. Wichtig ist, dass „die Organisation das Verfahren erläutern kann, nach dem die Priorität der Themen festgelegt wird.“ Die Wesentlichkeitsanalyse ist auch ein zentrales Element der CSRD.

Der GRI-Standard ist modular aufgebaut:

GRI 101 (Grundlagen): Prinzipien der Berichterstattung, die Pflichtanforderungen an die Erstellung eines Nachhaltigkeitsberichts, die Beschreibung der Anwendung und Referenzierung von GRI-Standards, die spezifischen Erklärungen, die für Organisationen bei der Erstellung eines Nachhaltigkeitsberichts oder ausgewählter Teile erforderlich sind.

GRI 102 (Allgemeine Angaben): Offenlegung kontextbezogener Informationen über eine Organisation und ihre Vorgehensweisen bei der Nachhaltigkeitsberichterstattung. Gefordert wird hier auch eine Erklärung dazu, wie das Wesentlichkeitsprinzip angewandt wurde.

GRI 103 (Managementansatz): Offenlegung von Informationen über die Handhabung eines wesentlichen Themas durch eine Organisation.

GRI-Standards für spezifische Themen: 200er-Reihe (ökonomische Themen), 300er-Reihe (ökologische Themen) und 400er-Reihe (soziale Themen).

Die GRI-Standards beinhalten Pflichtanforderungen, Empfehlungen und weiterführende Anleitungen. Anwender, die ihren Nachhaltigkeitsbericht in Übereinstimmung mit den GRI-Standards erstellen, müssen die Prinzipien der Berichterstattung anwenden. Diese teilen sich in „Prinzipien zur Bestimmung des Inhalts eines Berichts“ und „Prinzipien zur Sicherstellung der Qualität eines Berichts“.

Deutscher Nachhaltigkeitskodex (DNK)

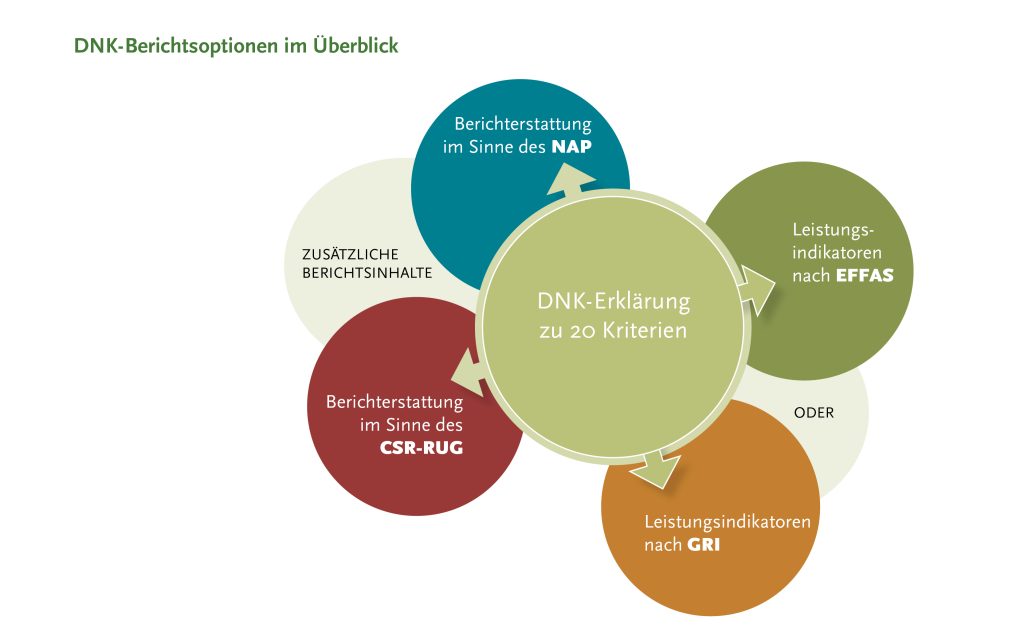

Der Deutsche Nachhaltigkeitskodex (DNK) versteht sich als ein international anwendungsfähiges Rahmenwerk zur Standardisierung der Nachhaltigkeitsberichterstattung, wobei er allerdings vor allem für den deutschen Markt Bedeutung hat. 2011 wurde der DNK vom Rat für Nachhaltige Entwicklung (RNE) beschlossen, der ihn durch eine Geschäftsstelle auch betreut. Dieses Gremium besteht aus 15 Personen des öffentlichen Lebens, die von der Bundesregierung berufen werden.

Der DNK baut eigenen Angaben zufolge auf den OECD Leitsätzen, der ISO 26000 und der Global Reporting Initiative (GRI) auf. Man versucht sich auf die für den Kapitalmarkt wichtigsten nichtfinanziellen Informationen und Kennzahlen zu fokussieren. Wie bei der GRI ist auch hier der Kreis der Anwender weit gefasst: große und kleine, öffentliche und private Unternehmen sowie Organisationen mit und ohne Pflicht zur Nachhaltigkeitsberichterstattung, kapitalmarktorientierte Unternehmen und solche, die Stakeholder über ihre unternehmerischen Nachhaltigkeitsleistungen informieren wollen. Er beschreibt die Mindestanforderungen für Nachhaltigkeitsberichterstattung, genügt den Anforderungen EU-Richtlinie zum Corporate Social Responsibility (CSR) und erfüllt „die Kernelemente menschenrechtlicher Sorgfaltspflichten des Nationalen Aktionsplans Wirtschaft und Menschenrechte (NAP)“.

Zu den Werkzeugen gehört auch hier die Wesentlichkeitsanalyse. Dieses Rahmenwerk umfasst die Bereiche Strategie, Prozessmanagement, Umwelt und Gesellschaft mit insgesamt 20 Kriterien zu ökologischen, sozialen und ökonomischen Themen. Zu den Kriterien muss qualitativ und quantitativ berichtet werden. Die quantitativen Angaben schließen vorgegebene Leistungsindikatoren ein, welche entweder durch Anwendung der GRI-Standards oder der EFFAS erfüllt werden, so der Leitfaden.

Nach dem Prinzip „Comply or Explain“ müssen die Unternehmen entweder über die Erfüllung der Kriterien berichten oder sich beim Weglassen erklären.

Das DNK-Büro prüft die Informationen und Kennzahlen der Anwender auf formale Vollständigkeit. Sobald die Erklärung vollständig im Sinne des „Comply or Explain“-Ansatzes ist, wird sie nach Angaben der DNK veröffentlicht. Dies soll die Nachhaltigkeitsleistungen sichtbar und mit einer höheren Verbindlichkeit transparent machen. Über die Vergleichsfunktion der DNK-Datenbank lassen sich die Berichte auch nach einzelnen Kriterien miteinander vergleichen.

Auch bei der DNK sind die Berichterstattung und die formale Prüfung kostenlos.

Zum Nach- und Weiterlesen:

- A Practical Guide to Sustainability Reporting Using GRI and SASB Standards

- Leitfaden zum Deutschen Nachhaltigkeitskodex

- Deutsches Rechnungslegungs Standards Committee e.V. (DRSC): CSR-STUDIE Abschlussbericht zur vom BMJV beauftragten Horizontalstudie sowie zu Handlungsempfehlungen für die Überarbeitung der CSR-Richtlinie

- The KPMG Survey of Sustainability Reporting 2020: The Time has come

« Zum Glossar