Der Sonderfall der (deutschen) klassischen Lebensversicherung (bzw. des klassischen Teils in Hybridprodukten) ist in der EU-Offenlegungsverordnung nicht explizit geregelt. Im Merkblatt 02/2023 stellt die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) dafür ein optionales Verfahren vor. So können Kapitalanlagen nachhaltigen Anlageprodukten nur für Zwecke gemäß Artikel 8 bis 11 der EU-Offenlegungsverordnung zugeordnet werden. Der Zuordnungseinsatz soll Versicherungsnehmende vor Greenwashing schützen und für eine angemessene Beratung sorgen.

Transparentes Ambitionsniveau

Traditionell sind bei deutschen Lebens- und Rentenversicherungen sowie Pensionskassen alle nicht-fondsgebundenen Produkte oder Bestandteile einer gemeinsamen Kapitalanlage zugeordnet. Somit können nachhaltige Kapitalanlagen nicht einzelnen Produkten oder Versicherungskunden verortet werden. Die Transparenz-Verordnung gilt für einzelne Finanzanlageprodukte, regelt aber nicht den deutschen Sonderfall. Für den Ausweis als nachhaltige Anlageprodukte müssen aber die entsprechenden, einzelnen Teile des Sicherungsvermögens den jeweiligen Produkten beziehungsweise Kunden zugeordnet werden können. Bei Hybridprodukten betrifft dieses Problem nur klassische Anlage – für den Fondsanteil besteht eine Eins-zu-Eins-Beziehung zwischen Finanzprodukt und Kapitalanlage. Bisher bezogen sich die Produkt-Informationen zur Nachhaltigkeit auf die gesamte gemeinsame Kapitalanlage.

„Der Zuordnungsansatz führt dazu, dass das tatsächliche Ambitionsniveau dieser Finanzprodukte für den Anleger transparent wird. Durch den Zuordnungsansatz erkennt der Anleger seinen Beitrag zur Transformationsfinanzierung. Gleichzeitig kann sich durch den vermehrten Erwerb von Vermögenswerten mit ESG-Bezug das Risikoprofil des Sicherungsvermögens ändern. Das gilt auch für solche Finanzprodukte, die keinen ESG-Bezug aufweisen,“ so die BaFin im Merkblatt 02/2023 (VA) zur Anwendung des Zuordnungsansatzes. In dem Bericht wird eine freiwillige Methode erläutert, mit der Unternehmen Kapitalanlagen, die virtuell als neue Finanzanlagen gelten und für die gemäß Artikel 8 oder 9 der EU-Offenlegungsverordnung zusätzliche Angaben erforderlich sind, verorten können.

Die Aufsicht hat einen Ansatz für eine Eins-zu-Eins-Zuweisung von Vermögenswerten entwickelt. Dieser gilt also ausschließlich für ein neues Finanzprodukt in Form einer klassischen Lebensversicherung bzw. den klassischen Teil eines neuen Finanzproduktes in Form eines Hybridproduktes. Pensionsfonds können für Produkte nach Artikel 8 oder 9 gesonderte Sicherungsvermögen bilden, dürfen aber auch den Zuordnungsansatz anwenden, wenn es die Produktgegebenheiten erfordern.

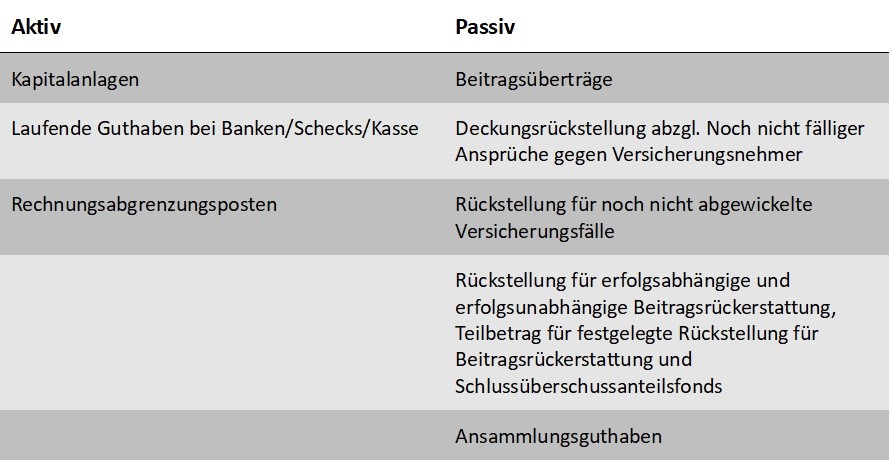

Das Verfahren

Die Buchwerte der Vermögenswerte, die einem Produkt zugeordnet sind, müssen zumindest dem Anteil des Produktes an der Gesamtsumme der Bruttowerte der unten aufgeführten Passivpositionen entsprechen. Laut Aufsicht sind folgende Positionen zu berücksichtigen:

Für den Zuordnungsansatz können Produkte zu einer Produktgruppe zusammengefasst werden, sofern alle eine ESG-Strategie haben und die Voraussetzungen bei den Mindestquoten erfüllt sind. Die Zuordnung gilt dauerhaft. Allerdings ist es im Zeitablauf möglich, Produktgruppen zusammenzulegen, sofern die Voraussetzungen für eine Zusammenfassung erfüllt sind.

Zugeordnet wird entweder durch Widmung/Umwidmung oder proportional. Ein Vermögenswert darf nicht gleichzeitig verschiedenen Produkten oder Produktgruppen zugeordnet werden. Die Zuordnung ist nur für nachhaltige Investitionen zulässig. Die BaFin unterscheidet grundsätzlich zwischen verschiedenen Methodiken der Zuordnung.

Widmung und Umwidmung: Hierbei dürfen nur neu erworbene, als nachhaltig geltende Vermögenswerte mindestens bis zu den für das Produkt zugesagten Mindestquoten konkret dem jeweiligen Finanzanlagenprodukt zugeordnet werden. Vermögenswerte aus dem Bestand dürfen nur umgewidmet werden, wenn die Summe der versicherungstechnischen Passiva für die Produkte beziehungsweise Produktgruppen der klassischen Lebensversicherung ohne Zuordnungsansatz sinkt.

Umgehungsgeschäfte sind verboten – beispielsweise Transaktionen, bei denen Altbestände allein in der Absicht verkauft und zurückgekauft werden, um sie entsprechend umwidmen zu können. Ge- bzw. umgewidmetes Vermögen muss markiert werden – mit dem Namen des zugeordneten Produktes und der Höhe des zugeordneten Teiles.

Proportionale Zuordnung: Das restliche Vermögen wird proportional auf alle Produkte und Produktgruppen verteilt. Nur dort, wo dies aufgrund von vertraglichen Zusagen (z. B. bei Ausschlüssen) nicht möglich ist, unterbleibt es. Nur solche Vermögenswerte sind zu markieren.

Anteile an Spezial-, Dach- sowie Publikumsfonds und Kapitalanlagen von Pensionsfonds in Versicherungsverträgen bei Lebensversicherern können entweder als Ganzes oder durch die Methode der „Durchschau“ zugeordnet werden. Bei der Durchschau werden die einzelnen Investitionen zugeordnet, sofern die Einhaltung der Anforderungen an den Zuordnungsansatz auf der Ebene der konkreten Investition sichergestellt ist und kontrolliert werden kann.

Bei hybriden Produkten, also Mischformen aus klassischer Lebensversicherung und Fondsprodukt, gilt der Ansatz für den klassischen, nicht-fondsgebundenen Vertragsteil. Hybridprodukte sind auch fondsgebundene Renten, ohne investmentorientierten Ansatz im Rentenbezug.

Transparenz und Dokumentation

Die Versicherungsnehmer müssen vorvertraglich über die Anwendung des Zuordnungsansatzes informiert werden. Die Aufsicht erwartet, dass die Anwender „ausdrücklich und verständlich“ kommunizieren, dass Kunden von nachhaltigen Produkten ebenso wie die übrige Gruppe an Überschüssen aus den Kapitalerträgen beteiligt werden. Das heißt, dass sie auch an der Rendite von Vermögenswerten partizipieren, welche unter Umständen nicht voll ihrem gewünschten Nachhaltigkeitsniveau entsprechen. Aber auch Versicherungsnehmer ohne Nachhaltigkeitspräferenz müssen „verständlich“ darüber informiert werden, dass eine verstärkte Investition in ESG-Vermögenswerte das Risikoprofil verändern könnte. Dies sollte im Hauptteil der Informationen für Artikel-6-Produkte deutlich gemacht werden. Die Umsetzung des Zuordnungsansatzes muss von einem Wirtschaftsprüfer jährlich überprüft werden.

Die Resonanz der Branche

Nachdem die BaFin im Zuge des Konsultationsverfahrens die Prüfung von Umgehungstatbeständen erleichtert und die Vorgaben zur Bildung von Produktgruppen ergänzt hat, bezieht sich die Hauptkritik am Verfahren vor allem auf die Begrenzung auf neue Finanzprodukte. Dies und die Vernachlässigung von bereits im Bestand vorhandenen nachhaltigkeitswirksamen Vermögenswerten habe zur Folge, dass nur niedrige Quoten an nachhaltigen Investitionen im Sinne des Art. 2 Nr. 17 EU-Offenlegungsverordnung oder ökologisch nachhaltigen Investitionen im Sinne des Art. 2 Nr. 1 EU-Taxonomie-Verordnung ausgewiesen werden könnten, kritisiert die Wirtschaftsprüfungsgesellschaft KPMG in ihrem Blog.

Der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) hält die Einbeziehung der Bestands-Produkte beziehungsweise -Kapitalanlagen unter bestimmten Voraussetzungen für sinnvoll. Er plädiert für ein Wahlrecht bei der ersten Anwendung des Ansatzes.

Die aba Arbeitsgemeinschaft für betriebliche Altersversorgung e.V. hält es für „problematisch, da bestimmte Assetklassen aufgrund von Reportingproblemen bzw. der mangelhaften Datenlage zum heutigen Zeitpunkt noch nicht nach ESG qualifiziert werden können.“ Auch nach Erstanwendung des Zuordnungsansatzes werde es nicht der Regelfall sein, dass eine Pensionskasse bzw. ein -fonds eine neue Anlage ESG-konform erwerbe, sondern dass im Lauf der Zeit bestimmte Anlagekategorien zunehmend nach ESG reportbar bzw. compliant werden. Dann lägen zwar ESG-fähige Assets vor, die allerdings im Rahmen des Zuordnungsansatzes nicht verwendbar seien, so die aba-Stellungnahme. Bei der Auflösung der Zinszusatzreserve (ZZR) in den kommenden Jahren sieht die Arbeitsgemeinschaft zudem eine Benachteiligung gegenüber Lebensversicherungen. Die Voraussetzung sinkender versicherungstechnischer Rückstellungen räume den Lebensversicherern „weitreichende Möglichkeiten zur Umwidmung bereits erworbener Vermögenswerte ein“. Für Pensionskassen ist diese Möglichkeit deutlich eingeschränkter, da die Deckungsrückstellungsverordnung ausschließlich für den Neubestand gelte.

Darüber hinaus bevorzugt der GDV, dass es keine Verpflichtung zur Information von Kunden gibt, die nicht in Finanzprodukte gemäß dem Zuordnungsansatz investieren. Eine solche Informationspflicht dürfte als Warnhinweis aufgefasst werden und dem Ziel der Offenlegungsverordnung entgegenlaufen, mehr privates Kapital für die nachhaltige Transformation der Wirtschaft zu mobilisieren.

Zum Nach- und Weiterlesen:

Aba-Stellungnahme zum Entwurf des BaFin-Merkblatts 08/2023 (VA)

GDV-Stellungnahme zum Entwurf des BaFin-Merkblatts 08/2023 (VA)