Solvency II – Wie sicher sind die Lebensversicherer aufgestellt?

Am 7. April sollten Deutschlands Versicherer planmäßig zum dritten Mal ihre Berichte über die Solvabilität und Finanzlage (SFCR) offenlegen. Im Zuge der Corona-Krise hat die Aufsichtsbehörde allerdings mittlerweile die Frist verlängert, so dass es etwas länger dauern wird, bis die breite Öffentlichkeit erfährt, wie es um die Eigenmittelausstattung der Versicherer bestellt ist. Aber aufgeschoben ist nicht aufgehoben.

Auf den ersten Blick sieht die Situation bis dato gut aus. Zum 31.12.2018 hatten die deutschen Lebensversicherer trotz niedriger Zinsen ihre aufsichtliche Solvenzquote (SCR-Quote) im Schnitt auf knapp 500 % ausgebaut, so dass ihr Sicherheitsniveau angesichts einer gesetzlichen Mindestanforderung von 100 % über alle Zweifel erhaben schien.

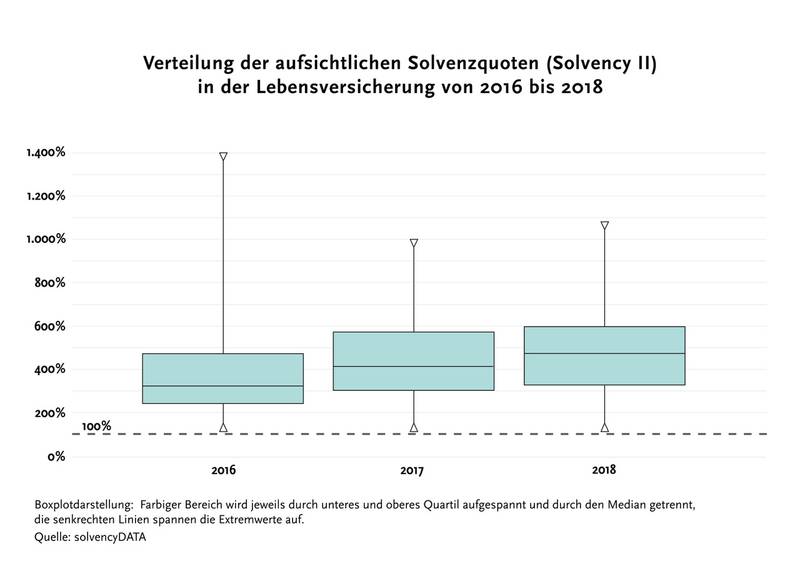

Das vermeintlich hohe Solvenzniveau ist jedoch unter verschiedenen Erwägungen zu relativieren. Zunächst ist festzustellen, dass die Werte zwischen den einzelnen Gesellschaften im Markt bereits seit der Einführung von Solvency II im Jahr 2016 stark streuen, wie folgende Abbildung verdeutlicht. Zum Jahresultimo 2018 lag die Solvenzquote in der Spitze bei mehr als 1.000 %, während sich am unteren Ende einzelne Anbieter nahe der 100-%-Marke einordneten.

Solvenzquote stets Momentaufnahme

Darüber hinaus wenden vier von fünf Lebensversicherern bei der Solvency-II-Modellierung sogenannte LTG-Maßnahmen an. Unter dieses Akronym werden Long-Term-Guarantee-Maßnahmen wie die Volatilitätsanpassung sowie die zeitlich befristeten Übergangsmaßnahmen gefasst. Gerade letztere erhöhen die Solvenzquoten in aller Regel deutlich. In Zahlen ausgedrückt fiel Ende 2018 die Basis-SCR-Quote, in welcher die LTG-Maßnahmen keine Berücksichtigung finden, mit durchschnittlich 273 % mehr als 200 Prozentpunkte geringer aus als ihr aufsichtliches Pendant. Bei zwölf Lebensversicherern lag sie sogar unterhalb der 100-Prozent-Marke.

Als weiterer Aspekt kommt hinzu, dass die Höhe der Solvenzquote besonders bei Lebensversicherern mit langfristigem und zinsgebundenem Geschäftsmodell stets eine Momentaufnahme darstellt, da sie stark von den Zinsbedingungen am Kapitalmarkt abhängt. Hält man sich den drastischen Zinsrückgang der vergangenen Monate vor Augen, dürfte bereits das Bilanzjahr 2019 deutliche Spuren beim Solvenzkapital der Lebensversicherer hinterlassen haben. Zum 31.12.2019 rechnen wir auf Branchensicht mit einer durchschnittlichen aufsichtlichen Solvenzquote von rund 300 %, die zwar noch immer komfortabel erscheint, im Jahresvergleich aber immerhin einem Rückgang von mehr als einem Drittel gleichkäme. Parallel dazu dürfte sich die Anzahl der Unternehmen mit einer Basis-SCR-Quote unter 100 % weiter erhöht haben. Welche Gesellschaften hiervon betroffen sind, wird spätestens Anfang April offenkundig, wenn die Lebensversicherer ihre Solvenzberichte für 2019 veröffentlichen.

Regulatorische Änderungen werfen Schatten voraus

Optimisten mögen an dieser Stelle argumentieren, dass sich die Solvenzquoten nach ebenjener Momentaufnahme auch wieder in die andere Richtung, sprich nach oben, entwickeln könnten. Derzeit gibt es aus unserer Sicht jedoch keine belastbaren Anzeichen dafür. Der Zinsverfall in der Euro-Zone hat sich seit Jahresbeginn durch die Corona-Krise abermals verschärft, internationalen Notenbanken reagieren darauf vermehrt in Form von Leitzinssenkungen. Selbst der 30-jährige Bund lag Ende Februar mit -0,15 % im negativen Bereich, nachdem er zum 31.12.2019 noch bei 0,35 % notiert hatte.

Für die Jahre nach 2021 werfen mögliche inhaltliche Änderungen in regulatorischer Hinsicht ihre Schatten voraus, Stichwort Gesamtüberprüfung von Solvency II („Solvency-II-Review“). Traditionellen Lebensversicherern mit langfristigen Verpflichtungen könnte hier besonders durch die erwogenen Anpassungen bei den Zinsmodellierungen Ungemach ins Haus stehen. Dies betrifft zuvorderst die Verschiebung des sogenannten „Last Liquid Points“ (LLP) für die Extrapolation der risikofreien Zinsstrukturkurve. Je nach Szenario könnten sich allein hierdurch die Solvenzquoten in Deutschland um annähernd 200 Prozentpunkte verringern.

Die europäische Versicherungsaufsicht EIOPA wird ihre finale Stellungnahme zum Solvency-II-Review planmäßig im Juni der EU-Kommission vorlegen. Wann und wie diese dann etwaige Änderungen umsetzen wird, ist derzeit ebenso ungewiss wie die schlussendlichen Folgen von Corona für die Volkswirtschaften und Kapitalmarktentwicklungen. Gewiss ist aber, dass die Diskussionen um die Solvenzquoten der Lebensversicherer in Anbetracht der absehbar spürbaren Rückgänge, verbunden mit den ohnehin starken Schwankungen und großen individuellen Unterschieden, bereits in diesem Jahr wieder aufflammen werden. Hier sind die Anbieter gefordert, entstehenden Unsicherheiten bei Kunden und Vertriebspartnern entgegenzuwirken, indem sie das eigene (Finanz-)Profil schärfen und verständlich kommunizieren.

Autor: Lars Heermann (Bereichsleiter ASSEKURATA Rating-Agentur GmbH)