Corona lässt Neugeschäftszahlen der Lebensversicherer in anderem Licht erscheinen

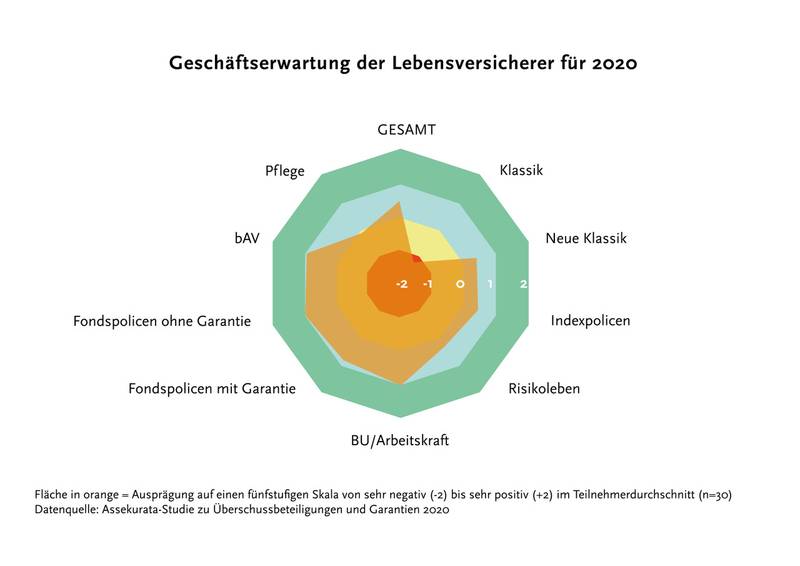

Zu Jahresbeginn haben wir die Teilnehmer unserer Marktstudie zu Überschussbeteiligungen und Garantien in gewohnter Manier zu ihren Einschätzungen der Geschäftslage und -erwartung befragt. Diesmal hat sich – allen Marktwidrigkeiten zum Trotz – das Stimmungsbarometer erneut verbessert. Auf einer Skala von -2 (sehr negativ) bis +2 (sehr positiv) pendelt sich die aktuelle Geschäftslage im Schnitt bei +0,63 Punkten ein. Damit liegt sie nicht nur über der vorjährigen Erwartung (0,33), sondern sogar auf dem höchsten Wert seit zehn Jahren. Zum Vergleich: 2015 hegte die Branche insgesamt noch eine negative Geschäftserwartung von -0,36 Punkten.

Diese optimistische Branchenwahrnehmung korrespondiert mit den hohen Wachstumsraten für das zurückliegende Geschäftsjahr 2019. So vermeldete der Branchenverband GDV jüngst auf seiner Jahresmedienkonferenz in Berlin ein „überraschend hohes Wachstum in der Lebensversicherung“. Zum Beitragsplus von rund elf Prozent hätten dabei vor allem die Verträge mit modifizierten Garantien beigetragen, die inzwischen mehr als 60 Prozent des Neugeschäfts ausmachten. Die erfolgreiche Fokussierung auf neue Produkte deckt sich wiederum mit den Einschätzungen in unserer Marktstudie, nach denen Fondspolicen in der Gunst der Anbieter ganz oben stehen, beispielsweise aber auch die Neue Klassik und Indexpolicen positiv beurteilt werden (siehe Abbildung).

Generell bestätigen die Zahlen einen Trend, der bereits seit einigen Jahren an Dynamik gewonnen hat. Die Anbieter reagieren mit neuen Produktofferten auf die Zinsmisere am Kapitalmarkt, indem sie ihren Kunden Alternativen zur klassischen Lebensversicherung bereitstellen. Offenbar finden die neuen Produkte auf Kundenseite vermehrt Abnehmer. Auch wenn sie zu großen Teilen aus Einmalbeitragsgeschäften stammen, zeichnen die aktuellen Beitragszuwächse der Lebensversicherer ein durchaus positives Bild.

Wachstumseintrübung durch Corona

Im Zuge der dramatischen Auswirkungen von Corona ist allerdings aktuell davon auszugehen, dass die zu Jahresanfang geäußerten Geschäftserwartungen der Versicherer schon nach wenigen Wochen Makulatur geworden sind. Aus Sorge um Ansteckung werden die meisten Menschen derzeit Kontakte möglichst meiden, was insbesondere die Arbeit der Versicherungsvermittler deutlich erschweren dürfte, zumal die tagesaktuelle Berichterstattung die Auseinandersetzung mit der eigenen Altersvorsorge in den Hintergrund rücken dürfte. Für die Erfolgsrechnungen der Lebensversicherer bedeutet dies nichts Gutes. Corona wird die Wachstumspotenziale mindestens in diesem Jahr deutlich schmälern. In Anbetracht der heftigen Verwerfungen an den Zins- und Aktienmärkten gilt dies zugleich auch für die Ertragspotenziale aus der Kapitalanlage.

Andererseits könnten nun die Stimmen aus dem Verbraucherschutzumfeld wieder leiser werden, die vehement Aktien- beziehungsweise ETF-Anlagen als universell geeignete Vorsorgeform für die Bevölkerung propagieren. Hierfür gibt es zwar objektiv gute Gründe, in Zeiten eines erlebten Börsencrashs und drastischer Einschnitte im öffentlichen Leben rückt aber das psychologische Momentum erfahrungsgemäß in den Vordergrund. Die Menschen werden nun (wieder) zunehmend darauf bedacht sein, ihre Altersvorsorge auf stabilisierenden Elementen aufzubauen, die größeren Marktschocks standhalten kann. An dieser Stelle können Lebensversicherungen typischerweise punkten. Wenn Kunden perspektivisch stärker nach Sicherheit streben, könnte dies dem Absatz von Lebensversicherungen zugutekommen – freilich aber erst, wenn wieder Normalität Einzug in den Alltag erhalten hat.

Autor: Lars Heermann (Bereichsleiter ASSEKURATA Rating-Agentur GmbH)