Mit dem wachsenden Fokus auf umweltfreundliche und nachhaltige Praktiken in der Unternehmensberichterstattung wird die Messung und Kontrolle von Treibhausgasemissionen immer wichtiger – besonders im Hinblick auf die EU-Verordnung zur Nachhaltigkeitsberichterstattung (CSRD). Während die Emissionen, die direkt von Unternehmen verursacht werden (Scope 1), und die indirekten Emissionen aus dem Einkauf von Energie (Scope 2) weitgehend erfasst werden, besteht bei der Erfassung und Datenqualität bezüglich der Scope-3-Emissionen immer noch Handlungsbedarf bei einer Vielzahl der Versicherungsunternehmen.

Im dritten Quartal 2023 haben wir eine umfassende Analyse der Emissionsdaten von Versicherungsunternehmen im Rahmen des Versicherungssektors durchgeführt. Dabei haben wir nicht nur die Treibhausgasemissionen untersucht, sondern mithilfe von Fragebögen auch andere wichtige Kennzahlen für die Geschäftsjahre 2021 und 2022 bei den Unternehmen erhoben.

Nachfolgend präsentieren wir die Ergebnisse der Analyse der Nachhaltigkeitsleistung von 27 Versicherungsunternehmen, wobei in diesem Artikel ein besonderes Augenmerk auf den Scope-3-Emissionen liegt. Dabei werden die indirekten Emissionen betrachtet, die durch die Geschäftstätigkeiten eines Unternehmens entstehen, jedoch außerhalb seiner direkten Kontrolle liegen. Die Studie basiert auf freiwilligen Datenlieferungen der teilnehmenden Unternehmen sowie Informationen, die wir im Rahmen unserer eigenen Ratingprozesse gesammelt haben.

In der Erhebung lag unser Fokus auf sozialen Aspekten wie Diversität, Arbeitsumfeld und Personalentwicklung. Darüber hinaus haben wir neben den Emissionsdaten auch weitere Umweltdaten wie Energieverbrauch, Wassernutzung, Papierverbrauch und Abfallaufkommen untersucht. Diese Daten wurden analysiert, um einen Vergleich mit dem Markt anzustellen und Einblicke über die Nachhaltigkeitsleistung der Unternehmen zu gewinnen.

Die Erfassung relevanter Umweltdaten stellt Unternehmen vor eine Herausforderung, da sie oft auf verschiedene Datenquellen zurückgreifen müssen. Diese Informationen stammen möglicherweise aus verschiedenen Abteilungen oder Tochtergesellschaften, die nicht über einheitliche Datenerfassungssysteme verfügen. Ein weiteres Hindernis ist das Fehlen einheitlicher Standards für die Erfassung und Berichterstattung von CSR-Daten.

Allerdings ist hier Besserung in Sicht: Mit der Einführung der CSRD (Corporate Sustainability Reporting Directive) und den Vorgaben der ESRS (European Sustainability Reporting Standards) werden einheitliche Standards für die Erfassung und Berichterstattung von Nachhaltigkeitsdaten verbindlich. Dadurch erhalten Unternehmen die Möglichkeit, ihre Nachhaltigkeitsleistung transparent und vergleichbar zu dokumentieren und zu berichten.

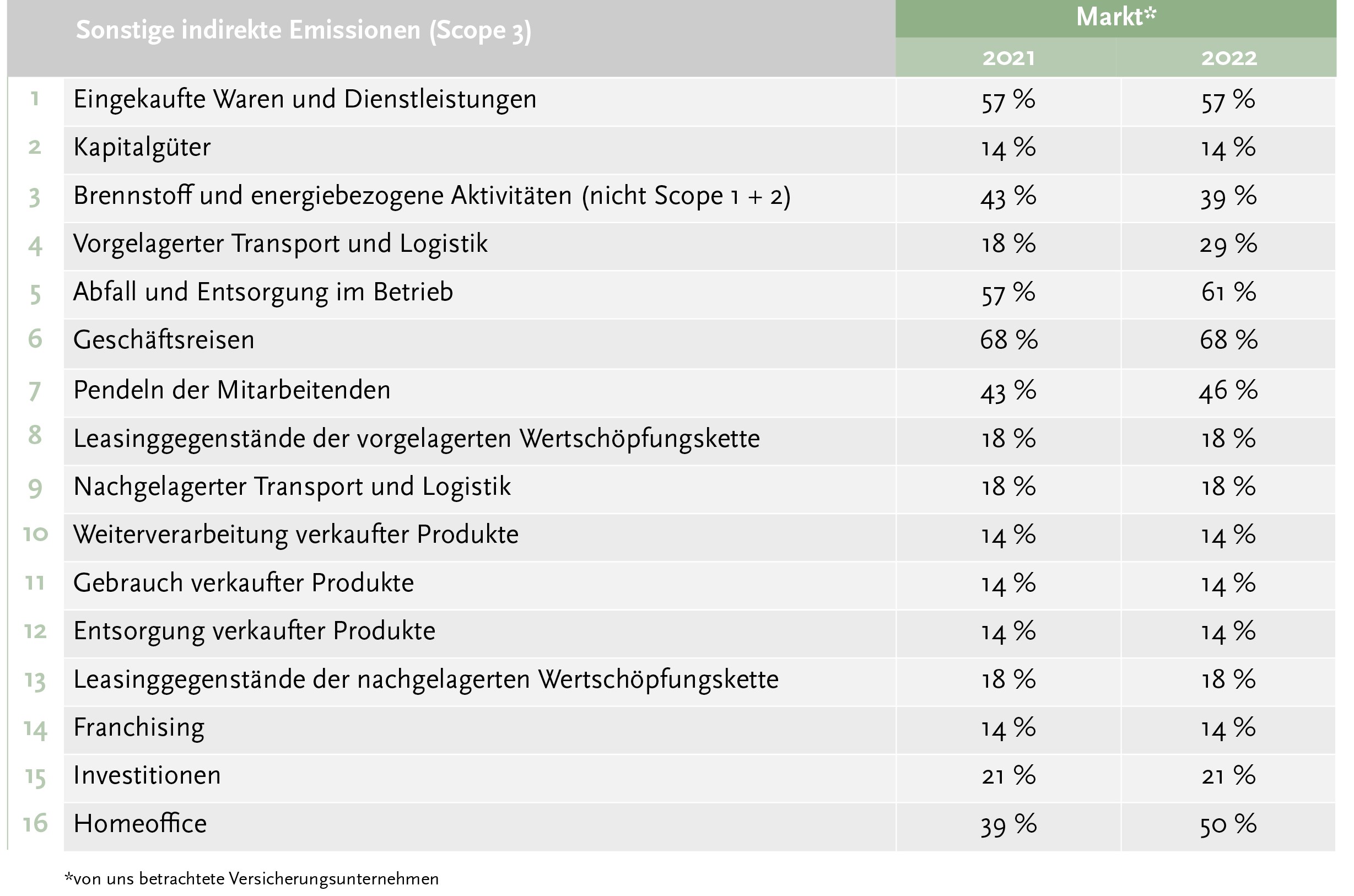

Die Scope-3-Emissionen umfassen indirekte Treibhausgasemissionen und ihre Erhebung ist komplex, da sie die gesamte Lieferkette eines Unternehmens sowie die Nutzung seiner Produkte und Dienstleistungen einschließen. Unsere Ergebnisse zeigen deutlich, dass die Erfassung von Einkäufen von Waren und Dienstleistungen, Abfall und Entsorgung im Betrieb, Geschäftsreisen, Pendelverkehr der Mitarbeiter sowie die Nutzung von Homeoffice wichtige Aspekte der Scope-3-Erfassung sind. In der Regel fällt es Unternehmen leichter, präzise Daten in diesen Bereichen zu erheben. Schwierigkeiten können jedoch bei anderen Punkten auftreten, da diese oft von der Zusammenarbeit mit Lieferanten, Kunden und anderen Partnern abhängt. Die Verifizierung und Validierung der Datenquellen stellen ebenfalls eine Herausforderung dar, die Unternehmen bewältigen müssen. Es ist daher von großer Bedeutung, effektive Methoden zur Datenvalidierung einzusetzen und mit den relevanten Partnern zusammenzuarbeiten, um die Qualität und Genauigkeit der Umweltdaten zu verbessern. Im Folgenden wird tabellarisch dargestellt, in welchen Scope-3-Emissionsquellen die verschiedenen Versicherungsunternehmen Daten erfasst haben. So haben zum Beispiel 57 % der untersuchten Unternehmen Emissionen der Kategorie Scope 3.1 – Eingekaufte Waren und Dienstleistungen erfasst.

Es ist auffällig, dass nur 21 % der Versicherungsunternehmen die Investitionen erfassen, obwohl sie den Großteil der Scope-3-Emissionen verursachen. Die Investitionen können das 10- bis 20-Fache der Scope-3-Emissionen ausmachen, was eine erhebliche Größenordnung darstellt und bei der Betrachtung der THG-Emissionen ernsthaft berücksichtigt werden sollte. Zusätzlich erfassen nur etwa 50 % der Unternehmen die Emissionen, die durch das Arbeiten im Homeoffice entstehen, und nur 46 % die Emissionen, die durch Pendelverkehr der Mitarbeitenden verursacht werden. Dies bedeutet, dass die Nicht-Erfassung dieser beiden indirekten Emissionsquellen je nach Größe des Versicherungsunternehmens rund die Hälfte der verursachten Scope-3-Emissionen (ohne Investitionen) ausmachen kann.

Die Datenerfassung und Aufbereitung der Nachhaltigkeitsleistung für Versicherungsunternehmen sind aufgrund der verpflichtenden Prüfung durch die CSRD von entscheidender Bedeutung. Diese Zahlen sind nicht nur für externe Stakeholder, die die CSRD-Berichterstattung erhalten, relevant, sondern auch für uns als Ratingagentur. Wir nutzen Kennzahlen aus den Bereichen Umwelt und Soziales, um im Rahmen unseres Nachhaltigkeitsratings die Qualität der Datenerfassung sowie die tatsächliche Performance der Unternehmen im Vergleich zu bewerten. Neben quantitativen Aspekten berücksichtigen wir auch qualitative Faktoren wie bereits umgesetzte Maßnahmen und gesetzte Ziele. Durch diese umfassende Bewertung erhalten Versicherungsunternehmen eine detaillierte Einschätzung ihrer Nachhaltigkeitsleistung im Vergleich zum Wettbewerbsumfeld.

Hier finden Sie die vollständigen Ergebnisse unserer Untersuchung.

Autorin: Verena Lemesch (Analystin Assekurata Rating-Agentur GmbH)