Die gesamtwirtschaftliche Lage in Deutschland hat sich zuletzt deutlich abgekühlt. Die aktuellen Prognosen von Konjunkturforschungsinstituten zur Entwicklung des Bruttoinlandsprodukts (BIP) ranken sich um den Nullpunkt, und einige von ihnen rechnen auf Jahressicht sogar mit einem schrumpfenden BIP und somit einer handfesten Rezession. Diese wirtschaftliche Entwicklung spiegelt sich auch in den Einschätzungen der Asset Manager von Versicherungsunternehmen wider, die wir im Frühsommer erneut zu verschiedenen Aspekten ihrer Kapitalanlagen befragt haben. Dabei haben wir auch ausführlich das Thema Nachhaltigkeit behandelt.

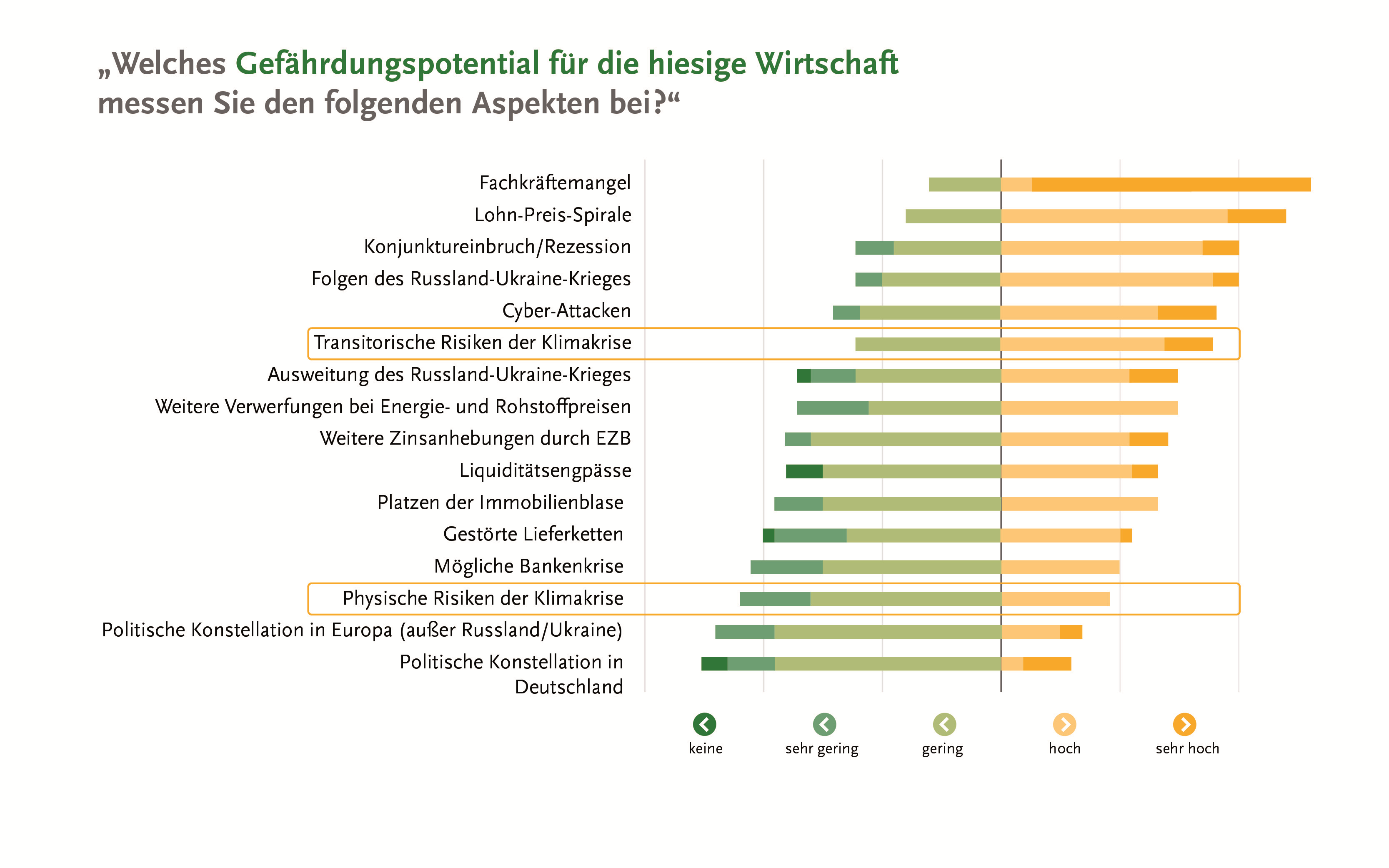

Mit Blick auf die wirtschaftlichen Rahmenbedingungen sehen die Kapitalanleger in einem Konjunktureinbruch ein hohes Bedrohungspotenzial. Risiken liegen dabei besonders im Fachkräftemangel, einer Lohn-Preis-Spirale, den Folgen des Ukraine-Krieges und möglichen Cyber-Attacken. Auch die Risiken aus der Klimakrise finden in der Gefährdungsliste ihren Platz, wobei die transitorischen Risiken gegenüber den physischen Risiken als weitaus bedeutsamer eingestuft werden. Anders als physische Risiken (beispielsweise in Form von direkten Extremwetterereignissen) zielen die transitorischen Risiken auf mögliche Verwerfungen ab, die sich aus der Umstellung auf eine kohlenstoffarme Wirtschaft ergeben können (etwa durch harte klimapolitische Maßnahmen für die Unternehmen, beispielsweise stark steigende CO2-Preise). Offenbar entfaltet die hohe Regulierungsintensität, die die EU-Politik seit einigen Jahren im Zuge des „Green Deals“ an den Tag legt, eine spürbare Wirkung.

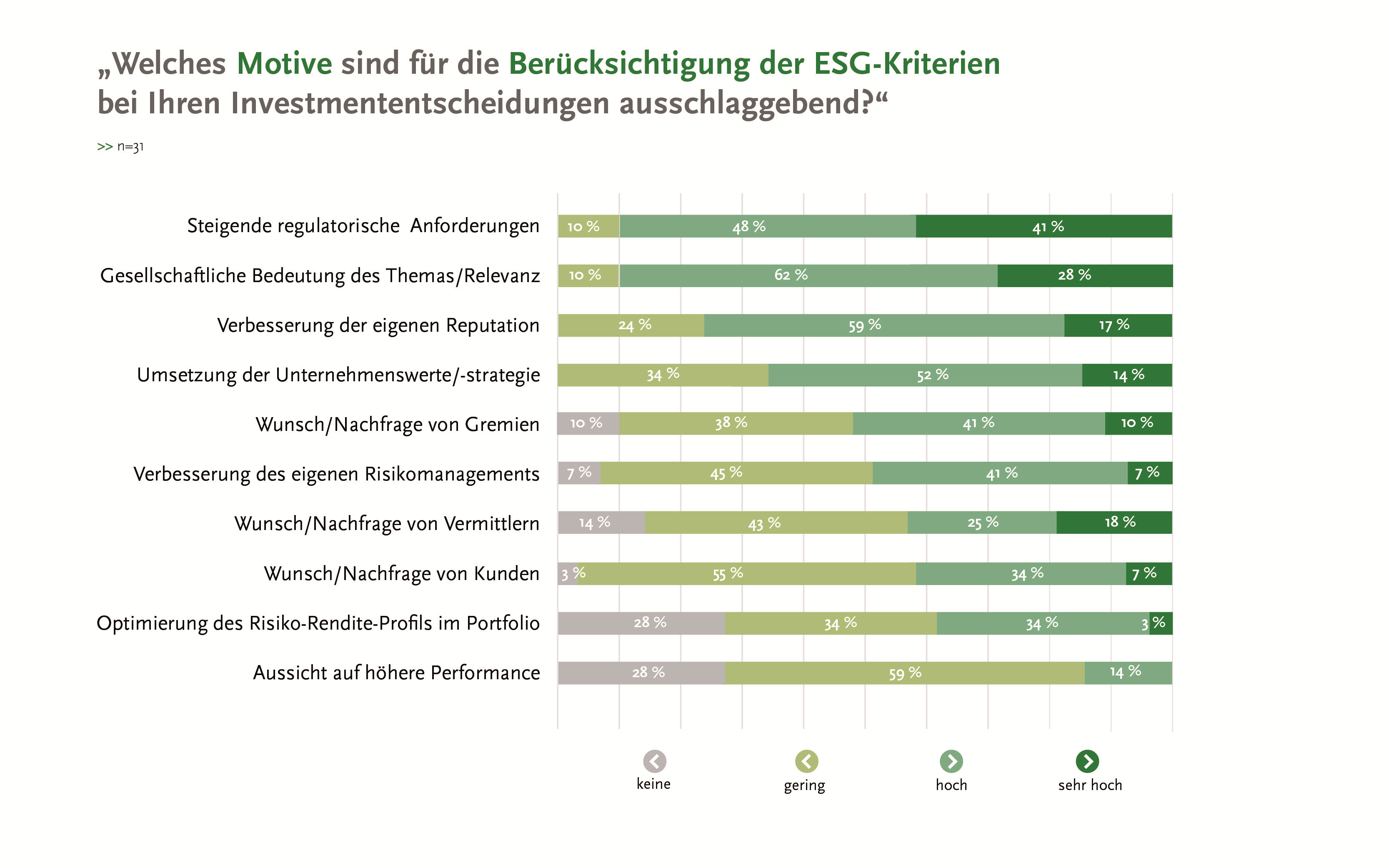

Hierzu passt, dass die Motivation der Kapitalanleger zur Berücksichtigung von ESG-Kriterien in erster Linie von den steigenden regulatorischen Anforderungen geprägt ist. Insgesamt gaben 89 % der Befragten an, diesem Aspekt eine sehr hohe oder hohe Bedeutung beizumessen. Ebenso werden die allgemeine gesellschaftliche Bedeutung des Themas und die Verbesserung der eigenen Reputation häufig als Treiber genannt. Im Gegensatz dazu treten originäre finanzielle Motive, wie die Optimierung des Rendite-Risiko-Profils im Portfolio oder schlicht die Aussicht auf eine höhere Performance, in den Hintergrund.

Im Vergleich zu den Ergebnissen unserer Vorjahresbefragung hat auch die Umsetzung der Unternehmenswerte bzw. -strategie an Bedeutung eingebüßt. Hatten im Vorjahr noch 89 % der Befragten diesem Aspekt eine sehr hohe oder hohe Bedeutung attestiert (Platz 2), sank dieser Wert in der diesjährigen Befragung auf 66 % (Platz 4). Dies lässt verschiedene Interpretationen zu. Die positive Auslegung ist, dass die Versicherer bereits in einem fortgeschritteneren Stadium bei der strategischen Umsetzung sind. Eine andere Möglichkeit ist jedoch, dass die Unternehmen den ESG-Aspekten insgesamt eine geringere Bedeutung in ihrer Unternehmensstrategie beimessen, was angesichts der gesellschaftspolitischen Relevanz des Themas überraschend wäre.

Zugleich wird auch dem Wunsch bzw. der Nachfrage von Vermittlern, im Vorjahr noch auf Platz 5 unseres Rankings, dieses Jahr weniger Bedeutung für die Kapitalanlage attestiert. Während beim letzten Mal lediglich 26 % der Befragten angaben, dass dieses Motiv keine bzw. eine geringe Bedeutung habe, ist dieser Wert nun auf 57 % gestiegen. Bemerkenswert ist dies trotz oder vielleicht auch aufgrund der Tatsache, dass die Abfrage von Nachhaltigkeitspräferenzen im Kundenberatungsgespräch seit August 2022 durch die IDD bzw. MiFID II verpflichtend ist. Wenn man sich in Vermittlerkreisen umhört, wird die Regulatorik an dieser Stelle oft als wenig praxistauglich angesehen. Korrespondierend hierzu spüren auch die Versicherer in ihrer Kapitalanlage aktuell nur eine geringe Nachfrage von Kundenseite nach ESG-Kriterien, wie die Befragungsergebnisse zeigen.

Es steht außer Frage, dass die Versicherungswirtschaft erheblichen Einfluss auf Nachhaltigkeitsfragen hat. Dies gilt nicht nur, aber ganz besonders angesichts der Herausforderungen des globalen Klimawandels. Sowohl physische als auch transitorische Risiken bilden dabei zwei Seiten derselben Medaille und beeinflussen sich gegenseitig. Versicherungsunternehmen müssen sich, nicht zuletzt aufgrund regulatorischer Anforderungen, in ihrem Risikomanagement mit beiden Aspekten auseinandersetzen.

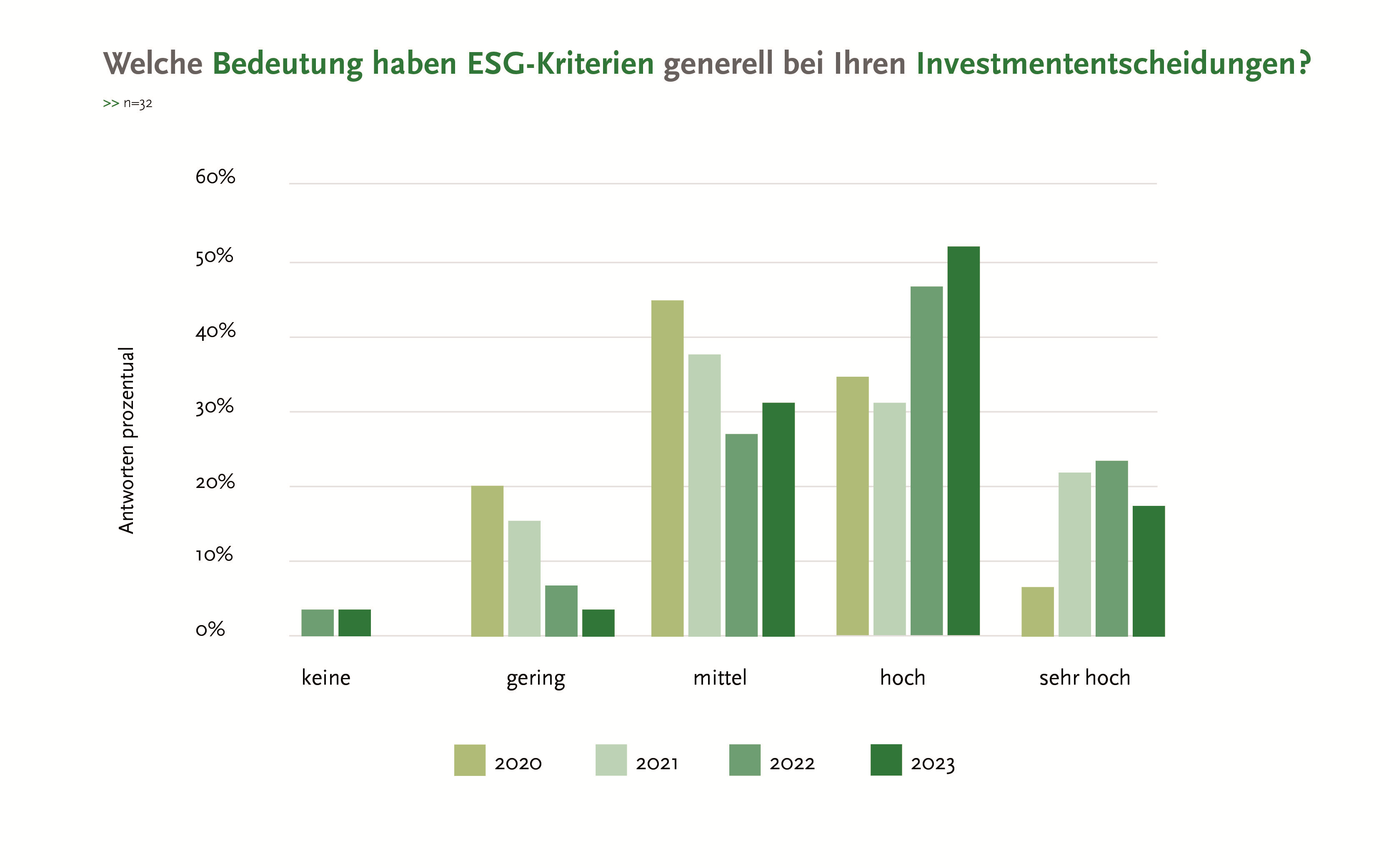

ESG-Kriterien sind mittlerweile auch in der Kapitalanlage von Versicherungsunternehmen weit verbreitet. In unserer Umfrage geben rund die Hälfte der Befragten an, dass ESG-Kriterien eine hohe Bedeutung haben, und knapp 20 % stufen sie sogar als sehr hoch ein. Im Gegenzug gibt es heute nur noch wenige Asset Manager, die dem Thema eine geringe oder gar keine Bedeutung beimessen. Vor einigen Jahren war die Tendenz hier noch deutlich uneinheitlicher.

Augenscheinlich hat die Versicherungsbranche verinnerlicht, dass sie durch ihre Kapitalanlagen maßgeblich dazu beitragen kann, die Realwirtschaft in Richtung Klimaneutralität zu transformieren. Dennoch variieren die Ambitionen und Herangehensweisen der Anbieter erheblich. Einige beschränken sich darauf, die regulatorischen Anforderungen umzusetzen, was an sich schon ein großer Kraftakt sein kann. Andere hingegen verfolgen proaktive, glaubwürdige und ambitionierte Nachhaltigkeitsziele. Die großen Unterschiede, die wir in unseren Ratingprozessen feststellen, werden auch durch die Umfrageergebnisse gestützt. So haben zwar 90 % der Versicherer Ausschlusskriterien in ihrer Kapitalanlage definiert, jedoch weicht deren Umfang und Qualität (z. B. Umsatzschwellen zur Bestimmung, ab wann ein Geschäftsfeld, beispielsweise die Kohleenergieerzeugung, wesentlich ist und damit der Ausschluss greift) stark voneinander ab. Das gleiche Muster zeigt sich auch bei der Anwendung von ESG-Ratings auf das eigene Portfolio. Obwohl eine Mehrheit der Befragten dies mittlerweile nach eigener Aussage praktiziert, variieren die angestrebten Mindest- oder Durchschnittsratings stark. Daneben sind die Anbieter, die Aktivitäten im Bereich Impact Investing oder Engagement verfolgen, bis dato noch in der Minderheit.

Insgesamt zeigt das Antwortbild der Versicherer, dass die Wegstrecke zur klimaneutralen Kapitalanlage kein Sprint, sondern ein Marathon ist. Diese Erkenntnis ist nicht neu, bleibt aber trotzdem richtig. Die Geschwindigkeit hängt nicht zuletzt von der konjunkturellen Situation und dem Neugeschäft ab. Denn nur wo Geld anzulegen ist, kann auch umgesteuert werden. Daher bleibt zu hoffen, dass die aktuelle Konjunkturdelle möglichst rasch vorübergeht – nicht nur im Sinne der Versicherungswirtschaft, sondern auch der globalen Nachhaltigkeit.

Autor: Lars Heermann (Bereichsleiter Analyse und Bewertung Assekurata Rating-Agentur GmbH)

Im folgenden One-Pager haben wir die wesentlichen Ergebnisse zusammengestellt.

Zum Vergrößern einfach draufklicken.

Sie haben Interesse an den gesamten Befragungsergebnissen oder wollen mehr über unser Nachhaltigkeitsrating erfahren? Kontaktieren Sie uns gerne:

Kerstin Voß

Bereichsleiterin Vertrieb

voss@assekurata.de

+49 (0) 221 272 21-28