Mehr als zehn Jahre sank der Zins kontinuierlich und prägte die Niedrigzinsphase. Ein Umstand, welcher der Versicherungswirtschaft und insbesondere den Lebensversicherern stark zusetze. Nachdem der Leitzins 2016 von der europäischen Zentralbank (EZB) auf null Prozent gesenkt und das Zinsniveau 2020 während der Covid-19-Pandemie einen neuen Tiefpunkt erreicht hatte, schien eine baldige Zinswende vor einem Jahr noch kaum vorstellbar. Allerdings zwangen historisch hohe Inflationsraten aufgrund der seit Jahresbeginn explodierenden Energiekosten die EZB zum Handeln. Um die Inflationsentwicklung im Euroraum zu bremsen, erhöhten die Zentralbanker im Juli 2022 zum ersten Mal seit elf Jahren den Leitzins und hoben diesen überraschend deutlich auf 0,50 % an. Diese Anhebung markierte nicht nur das Ende der Nullzinspolitik, sondern überstieg auch die Erwartungen vieler Kapitalanleger.

Auch in unserer diesjährigen Befragung zur Kapitalmarktsituation und -entwicklung, welche wir im Zuge unserer Marktausblicke regelmäßig erheben, haben wir die Kapitalanleger deutscher Versicherungsunternehmen nach ihren Zinserwartungen befragt. An der Online-Umfrage, die wir im Zeitraum von April bis Mai durchgeführt haben, nahmen diesmal 32 Kapitalanleger teil. Nach Jahren der Nullzinspolitik und nicht zuletzt durch die während der Pandemie weiter sinkenden Zinsen hatten sich die Kapitalanleger in den vergangenen zwei Jahren äußerst pessimistisch zu den Zinserwartungen geäußert. Dieses Bild hat sich in der aktuellen Befragung allerdings deutlich gewandelt.

Um die diesjährigen Befragungsergebnisse besser einordnen zu können, ist es sinnvoll, einen Blick auf die Situation zum Befragungszeitpunkt zu werfen, da seinerzeit Entwicklungen wie die aktuelle Energiekrise oder die Zinserhöhung der EZB erst bedingt zu Tage traten. Bereits im März zeigten sich die Auswirkungen der anhaltenden Pandemie und des Kriegs in der Ukraine deutlich, so dass die Inflationsrate bereits bei 7,3 % lag und Wirtschaftsvertreter ihre Prognosen diesbezüglich nach oben korrigieren mussten. Auch die Zinsentwicklung nahm bereits vor dem Start unserer Umfrage Fahrt auf, als die US-Notenbank im März die erste Zinserhöhung seit 2018 um 25 Basispunkte bekanntgab. Der Druck auf die EZB nahm zu und eine Besserung schien vorerst in weite Ferne gerückt, so dass die ersten europäischen Notenbankvertreter sich positiv hinsichtlich einer möglichen Zinswende äußerten. Dieses Bild vor Augen überrascht die doch recht konservative Einschätzung der befragten Kapitalanleger.

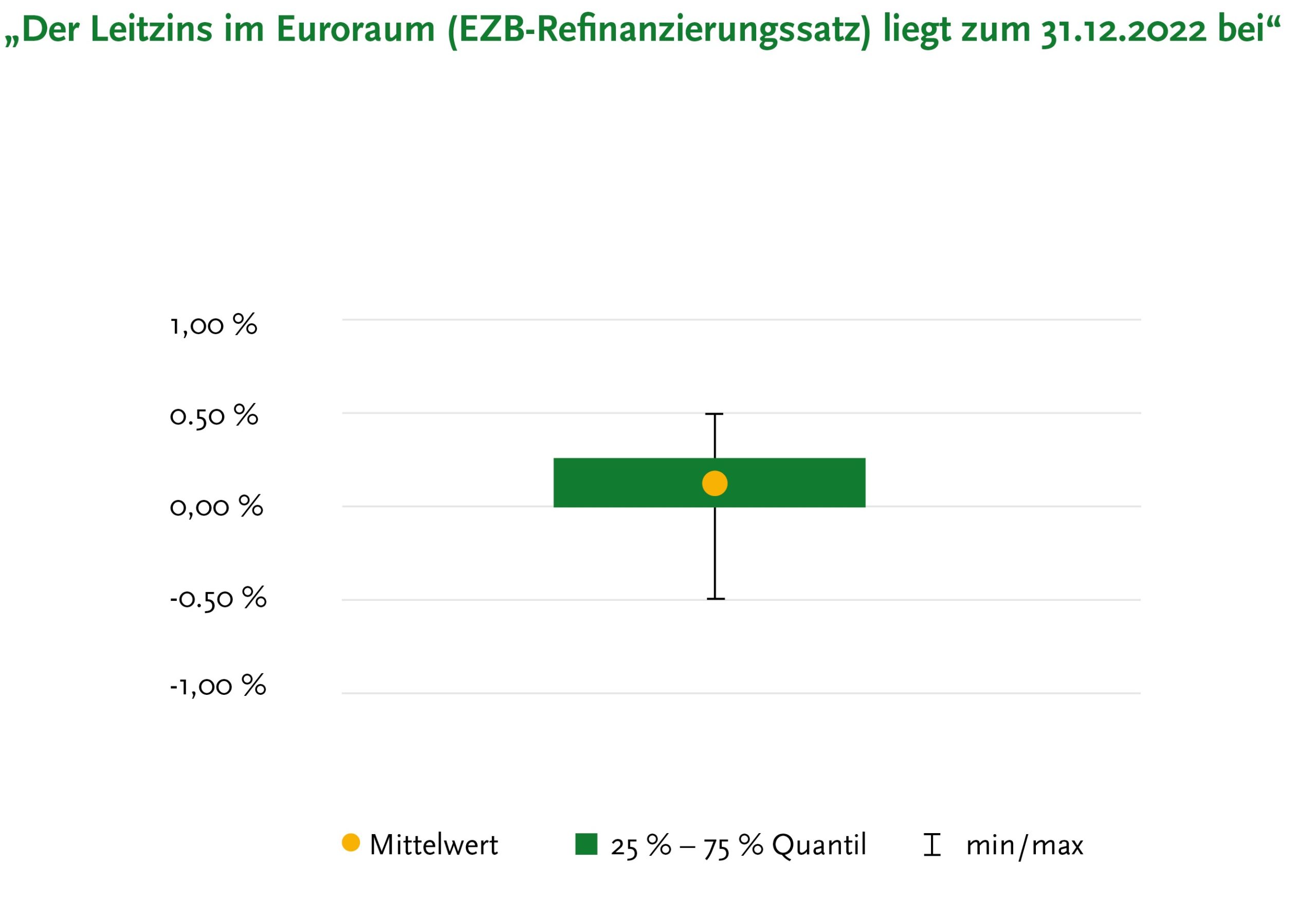

Die Boxplot-Abbildung verdeutlicht eine überwiegend positive Einschätzung der Kapitalanleger zum Euro-Leitzins Ende des Jahres 2022, wenngleich auf verhaltenem Niveau. Der Großteil der Befragten prognostizierte einen Zins zwischen 0 % und 0,25 % (grüner Balken). Zwar lagen die Erwartungen der Teilnehmer bei durchschnittlich 0,13 % und somit überwiegend im positiven Bereich, einzelne Teilnehmer rechneten jedoch auch mit einem negativen Leitzins. Nur zwei der 32 Kapitalanleger liegen derzeit mit ihrer Einschätzung von 0,50 % richtig, wenngleich eine weitere Erhöhung im Laufe des Jahres nicht auszuschließen ist. Im Gegenteil: Eine weitere deutliche Leitzinserhöhung scheint bereits ausgemachte Sache zu sein. Auch rückblickend hatte die EZB nur einen Monat nach der angekündigten Leitzinserhöhung um 0,25 Prozentpunkte ebendiesen um 0,50 Prozentpunkte angehoben. Die Zinsentwicklung verläuft dermaßen rasant, so dass die Einschätzungen von vor ein paar Monaten schnell verworfen scheinen.

Die Boxplot-Abbildung verdeutlicht eine überwiegend positive Einschätzung der Kapitalanleger zum Euro-Leitzins Ende des Jahres 2022, wenngleich auf verhaltenem Niveau. Der Großteil der Befragten prognostizierte einen Zins zwischen 0 % und 0,25 % (grüner Balken). Zwar lagen die Erwartungen der Teilnehmer bei durchschnittlich 0,13 % und somit überwiegend im positiven Bereich, einzelne Teilnehmer rechneten jedoch auch mit einem negativen Leitzins. Nur zwei der 32 Kapitalanleger liegen derzeit mit ihrer Einschätzung von 0,50 % richtig, wenngleich eine weitere Erhöhung im Laufe des Jahres nicht auszuschließen ist. Im Gegenteil: Eine weitere deutliche Leitzinserhöhung scheint bereits ausgemachte Sache zu sein. Auch rückblickend hatte die EZB nur einen Monat nach der angekündigten Leitzinserhöhung um 0,25 Prozentpunkte ebendiesen um 0,50 Prozentpunkte angehoben. Die Zinsentwicklung verläuft dermaßen rasant, so dass die Einschätzungen von vor ein paar Monaten schnell verworfen scheinen.

Neben dem Leitzins im Euroraum lohnt sich der Blick auf die Renditen der zehnjährigen Bundesanleihen, da diese direkter auf die Kapitalanlage der deutschen Versicherer wirken. Die seit Jahren anhaltende Niedrigzinsphase führte in der Vergangenheit zu negativen Renditen, so dass die Assekuranzen zwar andere Anlageklassen stärker ins Visier nahmen, Staatsanleihen jedoch weiterhin den Löwenanteil in der Kapitalanlage ausmachen. Durch den Umschwung an den Kapitalmärkten entwickeln sich auch die Renditen deutscher Bundesanleihen besser als von den Kapitalanlegern ursprünglich erwartet. Im Rahmen unserer Befragung sollten die Teilnehmer angeben, wie hoch die Rendite von zehnjährigen Bundesanleihen ihrer Meinung nach zum Ende des Jahres ausfallen wird.

Anfang April hatte die Rendite der zehnjährigen Bundesanleihe bei 0,57 % gelegen und somit deutlich über dem Niveau des Vorjahres. Im Durchschnitt erwarteten die Teilnehmer zum Befragungszeitpunkt, dass die Rendite bis zum Jahresende bei 0,74 % liegt, wenngleich auch hier vereinzelte Antworten deutlich abweichen. Während der kleinste Wert mit -0,10 % weiterhin negativ ist, zeigten sich drei Kapitalanleger mit 1,25 % deutlich optimistischer in ihrer Prognose. Betrachtet man die Entwicklung der Rendite der zehnjährigen Bundesanleihe in den vergangenen Monaten, zeigt sich auch hier ein differenziertes Bild. Nachdem die Rendite mit über 1,80 % im Juni ihren Höhepunkt erreicht hatte, entwickelte sie sich trotz der überraschend starken Leitzinsanhebung durch die EZB wieder sichtlich zurück und fiel deutlich unter die 1 %-Marke. Zuletzt lag die Rendite mit 1,49 % (Stand 31.08.2022) erneut über den Erwartungen der Kapitalanleger, wenngleich die volatile Entwicklung doch zeigt, wie fragil der Zinsaufschwung derzeit ist und wie schwer demnach Prognosen sind.

Bedeutet die Zinswende nun auch eine Änderung der Kapitalanlagestrategie? Durch höhere Zinsen könnten Investitionen in festverzinsliche Wertpapiere womöglich wieder attraktiver werden. Nicht zuletzt hat sich auch in der Niedrigzinsphase gezeigt, dass die Versicherer unter Solvency-II-Gesichtspunkten nicht auf Staatsanleihen verzichten können bzw. wollen.

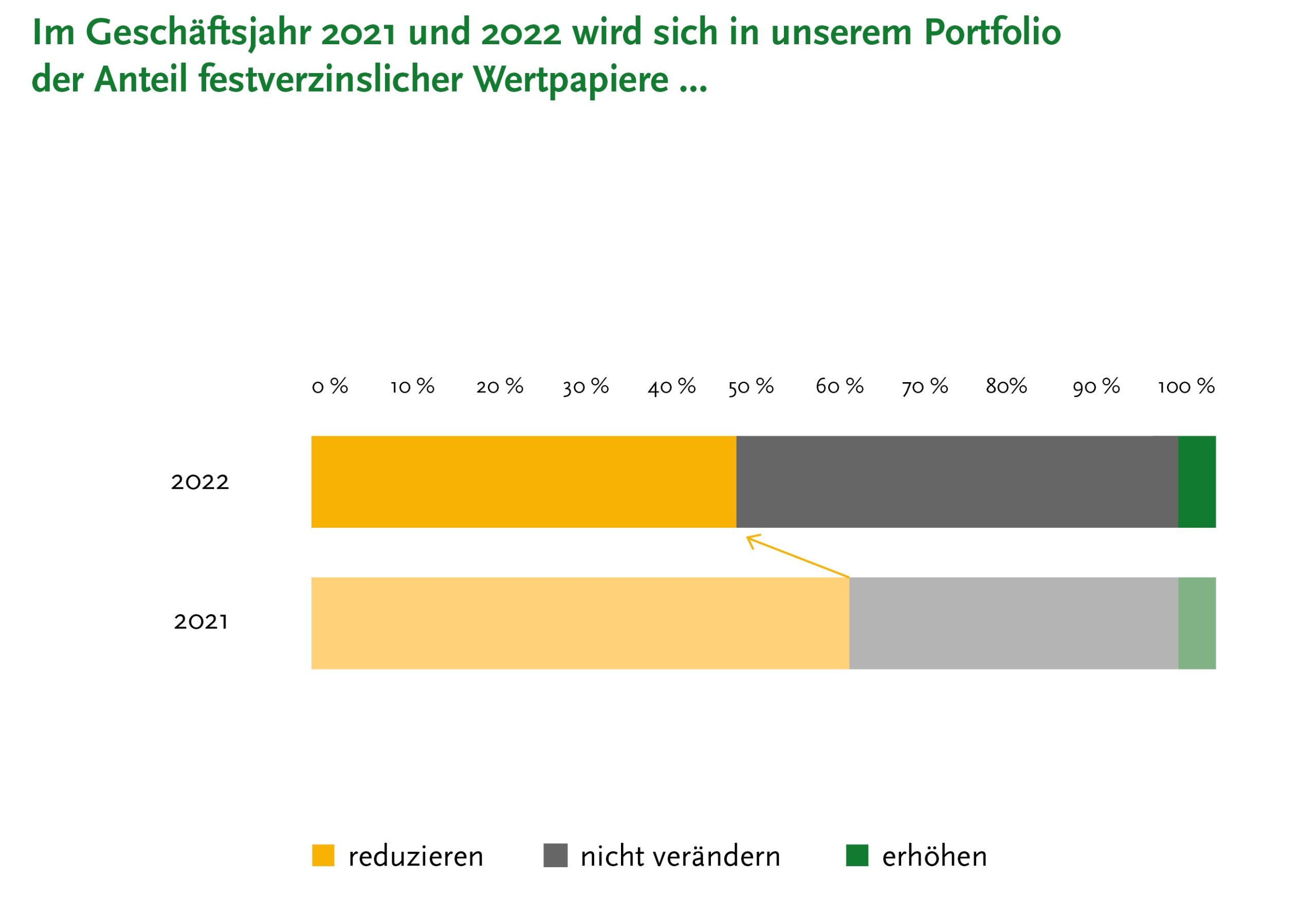

Die nachfolgende Abbildung zeigt, inwiefern die befragten Lebensversicherer den Anteil der festverzinslichen Wertpapiere in ihrem Portfolio 2022 reduzieren, unverändert lassen oder erhöhen wollen, sowie die Ergebnisse für das Geschäftsjahr 2021 zum Vergleich.

Zwar geben mit 48 % weniger Kapitalanleger als im Vorjahr (60 %) an, den Anteil der festverzinslichen Wertpapiere verringern zu wollen, eine Erhöhung streben jedoch weiterhin nur 4 % an. Somit scheint der Beginn der Zinswende bislang keinen Einfluss auf die Portfolien der Lebensversicherer zu haben, so dass die Abkehr von Festverzinsern zugunsten von realwertorientierten Anlagen weiter fortgeführt wird. Bedenkt man, dass sich die Renditen für Festverzinser nicht nur verbessern, sondern auch in Relation zu anderen Anlageklassen profitabler sein müssen, scheint es sinnvoll, damit noch etwas zu warten. Auch die Kapitalanleger der Kranken- und Schaden-/Unfallversicherer zeigen im Vergleich zum Vorjahr kein gesteigertes Interesse, den Anteil der festverzinslichen Wertpapiere in ihren Portfolien zu erhöhen.

Zwar geben mit 48 % weniger Kapitalanleger als im Vorjahr (60 %) an, den Anteil der festverzinslichen Wertpapiere verringern zu wollen, eine Erhöhung streben jedoch weiterhin nur 4 % an. Somit scheint der Beginn der Zinswende bislang keinen Einfluss auf die Portfolien der Lebensversicherer zu haben, so dass die Abkehr von Festverzinsern zugunsten von realwertorientierten Anlagen weiter fortgeführt wird. Bedenkt man, dass sich die Renditen für Festverzinser nicht nur verbessern, sondern auch in Relation zu anderen Anlageklassen profitabler sein müssen, scheint es sinnvoll, damit noch etwas zu warten. Auch die Kapitalanleger der Kranken- und Schaden-/Unfallversicherer zeigen im Vergleich zum Vorjahr kein gesteigertes Interesse, den Anteil der festverzinslichen Wertpapiere in ihren Portfolien zu erhöhen.

Die immensen Unsicherheiten, die durch die anhaltend hohe Inflation und eine drohende Rezession einhergehen, erschweren eine Prognose für den weiteren Verlauf der Zinsentwicklung und wie diese die Kapitalanlage der Versicherer beeinflusst. Es bleibt abzuwarten, wie hoch die Zinsen konkret steigen müssen, damit die Kapitalanleger deutscher Versicherungsunternehmen wieder vermehrt in Staatsanleihen und andere festverzinsliche Wertpapiere investieren. Schlussendlich hängt dies auch von den individuellen Anlagestrategien der Versicherer und den Anforderungen der betriebenen Geschäftsfelder ab. Mit Blick auf Solvency II und die damit einhergehenden Solvenzanforderungen haben die gestiegenen Zinsen bereits für eine deutliche Entlastung bei den Lebensversicherern gesorgt, was eher den Investitionen in renditestärkere Assetklassen zugutekommen sollte.

Autorin: Romina Röpke (Analystin Assekurata Assekuranz Rating-Agentur GmbH)