Elf Jahre ist es her, dass die Europäische Zentralbank (EZB) den Leitzins zuletzt angehoben hat. Seitdem kannte die Entwicklung der Zinsen marktweit nur eine Richtung – nach unten. Im Zuge der ausartenden Inflation schwenkt die EZB nun gezwungenermaßen um und leitet die Zinswende ein. Die erste Leitzinserhöhung findet im Juli statt, weitere Schritte im Laufe des Jahres scheinen beschlossene Sache. Auf den ersten Blick wirkt dies wie eine frohe Botschaft für die Lebensversicherungsbranche, hatte sie doch seit Jahren unter der Niedrigzinspolitik zu leiden. Solvenzquoten steigen und die Neuanlage in zinsgebundene Wertpapiere wird wieder profitabler. Komplizierter wird es beim Blick auf die Zinszusatzreserve.

Aufgrund der stetig sinkenden Zinsen muss die Lebensversicherungsbranche seit 2011 Mittel der Zinszusatzreserve (ZZR) zuführen. Diese soll sicherstellen, dass die Versicherer auch in Zeiten niedriger Zinsen die Garantien aus den hochverzinsten Altverträgen erfüllen können. Wie hoch die jährliche Zuführung ausfällt, errechnet sich durch einen für alle Lebensversicherer einheitlichen Referenzzins, der wiederum auf der Zinsentwicklung der vergangenen zehn Jahre aufsetzt. Ist der Garantiezins in einem Vertrag höher als der Referenzzins, schreibt die ZZR-Methodik vor, die Rückstellung für die kommenden 15 Jahre mit dem Referenzzins neu zu berechnen und die Differenz in die ZZR einzustellen. Damit haben die Zinsen im Markt eine direkte Auswirkung auf den jährlichen Zuführungsbedarf zur ZZR.

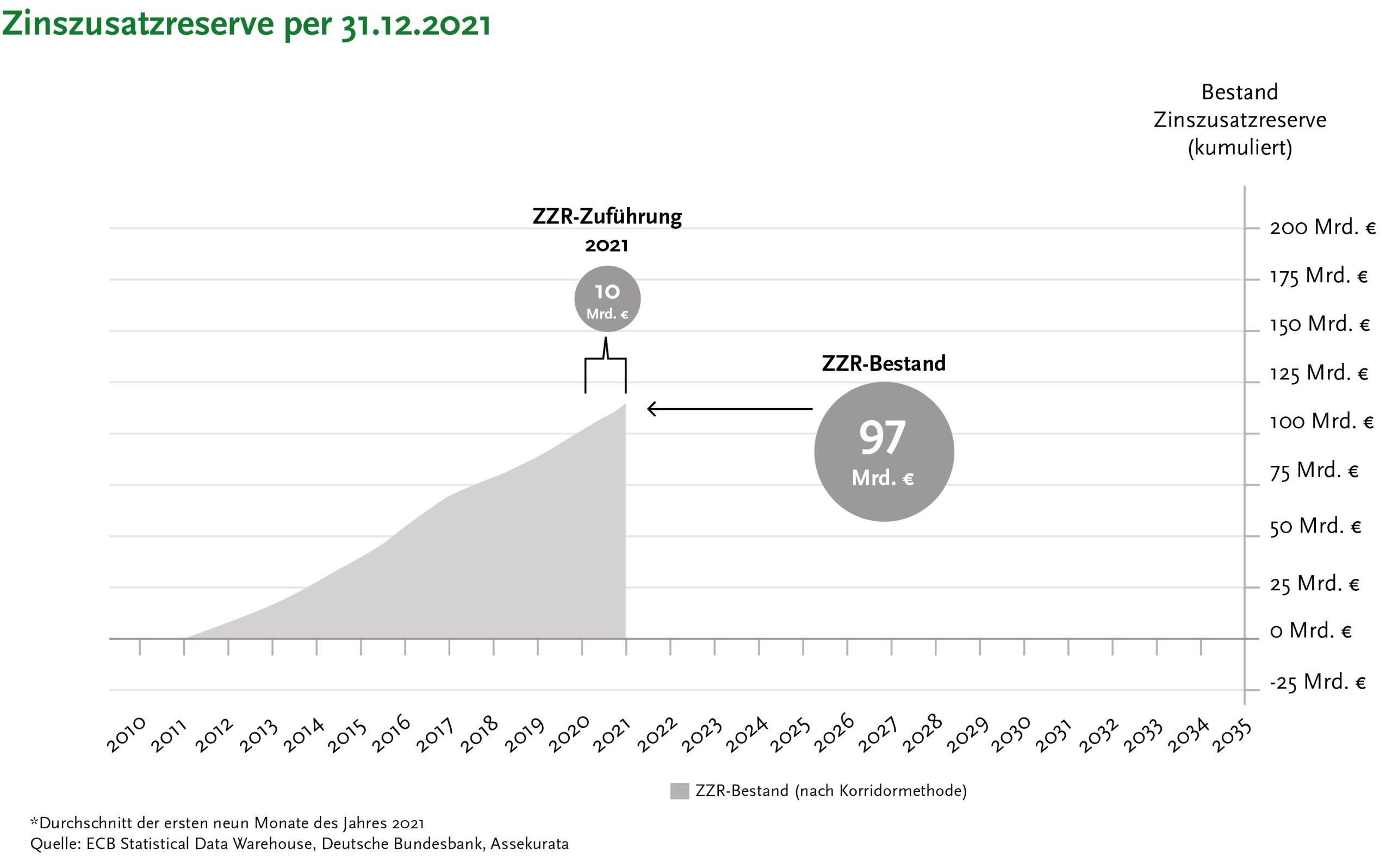

Mit den sinkenden Zinsen fiel der Referenzzins ebenfalls signifikant und sorgte dafür, dass die Gesellschaften der ZZR jährlich mehrere Milliarden Euro zuführen mussten. So lag der ZZR-Bestand Ende 2021 branchenweit bei ca. 97 Mrd. €. Davon entfielen allein rund 10 Mrd. € auf das Jahr 2021. Auf Basis des Zinsniveaus zum Jahreswechsel gingen wir Anfang 2022 noch davon aus, dass der Topf in diesem Jahr um einen weiteren einstelligen Milliardenbetrag anwachsen würde.

Wirtschaftliche und geopolitische Lage treibt Zinsen nach oben

Wirtschaftliche und geopolitische Lage treibt Zinsen nach oben

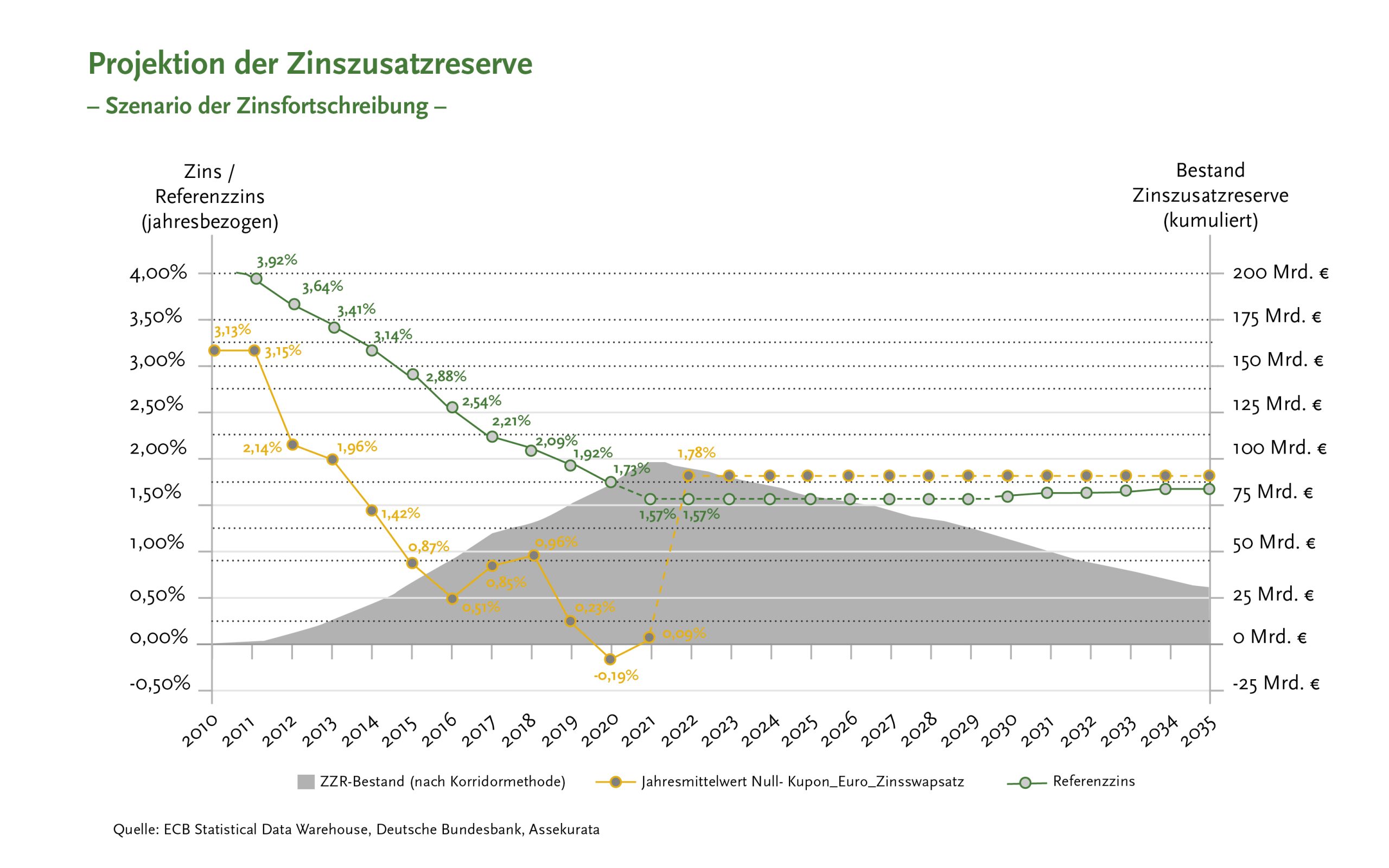

Seither hat sich der Zinsaufschwung allerdings deutlich beschleunigt und die Zinslage signifikant verändert. Aufgrund der voranschreitenden Inflation, später auch durch die Auswirkungen des Ukraine-Kriegs und die ersten Leitzinserhöhungen der Notenbanken, stiegen die Zinsen seit Jahresbeginn deutlich an. Dabei kletterten die für die Berechnung des Referenzzinses relevanten 10-jährigen Null-Kupon-Euro-Zinsswapsätze von ca. 0,30 % im Dezember 2021 auf ca. 2,18 % (Stand: 30. Juni 2022). Falls der Zins im weiteren Jahresverlauf dieses Niveau konstant halten würde, läge der Referenzzins für das Geschäftsjahr 2022 mit 1,57 % unverändert auf Vorjahresniveau.

Obwohl der Referenzzins sein niedriges Niveau weiter hält, prognostizieren wir in unseren aktuellen Modellrechnungen, dass es 2022 erstmalig sogar zu Rückflüssen aus dem ZZR-Bestand kommen wird. Der Grund hierfür liegt in der Entwicklung der relevanten Vertragsbestände, deren Garantieverzinsung über dem Referenzzins liegt. Konkret laufen hier zwei Effekte gegeneinander: Durch den weiterhin niedrigen Referenzzins in Verbindung mit der jährlich weiterschreitenden 15-Jahres-Betrachtung der Einzelverträge ergibt sich auf der einen Seite ein neuer Zuführungsbedarf. Auf der anderen Seite läuft der Bestand an hochverzinsten Altverträgen sukzessive aus. In unserer Branchen-Modellierung überwiegt letztgenannter Effekt, so dass die Rückflüsse die Zuführungen etwas überkompensieren. Zusätzlich ist zu beachten, dass die 15-Jahres-Betrachtung nur dann neue Zuführungen zur Folge hat, wenn der Vertrag eine längere Restlaufzeit als 15 Jahre aufweist. Hier greift bei den älteren Policen also das gleiche Prozedere wie beim Bestandsrückgang.

Zusammengefasst rechnen wir somit im Status Quo für 2022 statt mit einem Zuführungsbedarf im hohen, eher mit Rückflüssen im niedrigen einstelligen Milliardenbereich. Sollte der Jahresmittelwert der Zinsen in den kommenden Jahren beim aktuellen Niveau verbleiben, würde sich der Referenzzins erst konstant halten und dann in Zukunft langsam diesem Wert annähern. Insgesamt würde diese Entwicklung für einen konstanten Abbau des ZZR-Bestandes auf dem erwarteten Niveau von 2022 sorgen, wie die folgende Abbildung zeigt.

Die Korridormethode mindert den Effekt von größeren Zinsänderungen

Die Korridormethode mindert den Effekt von größeren Zinsänderungen

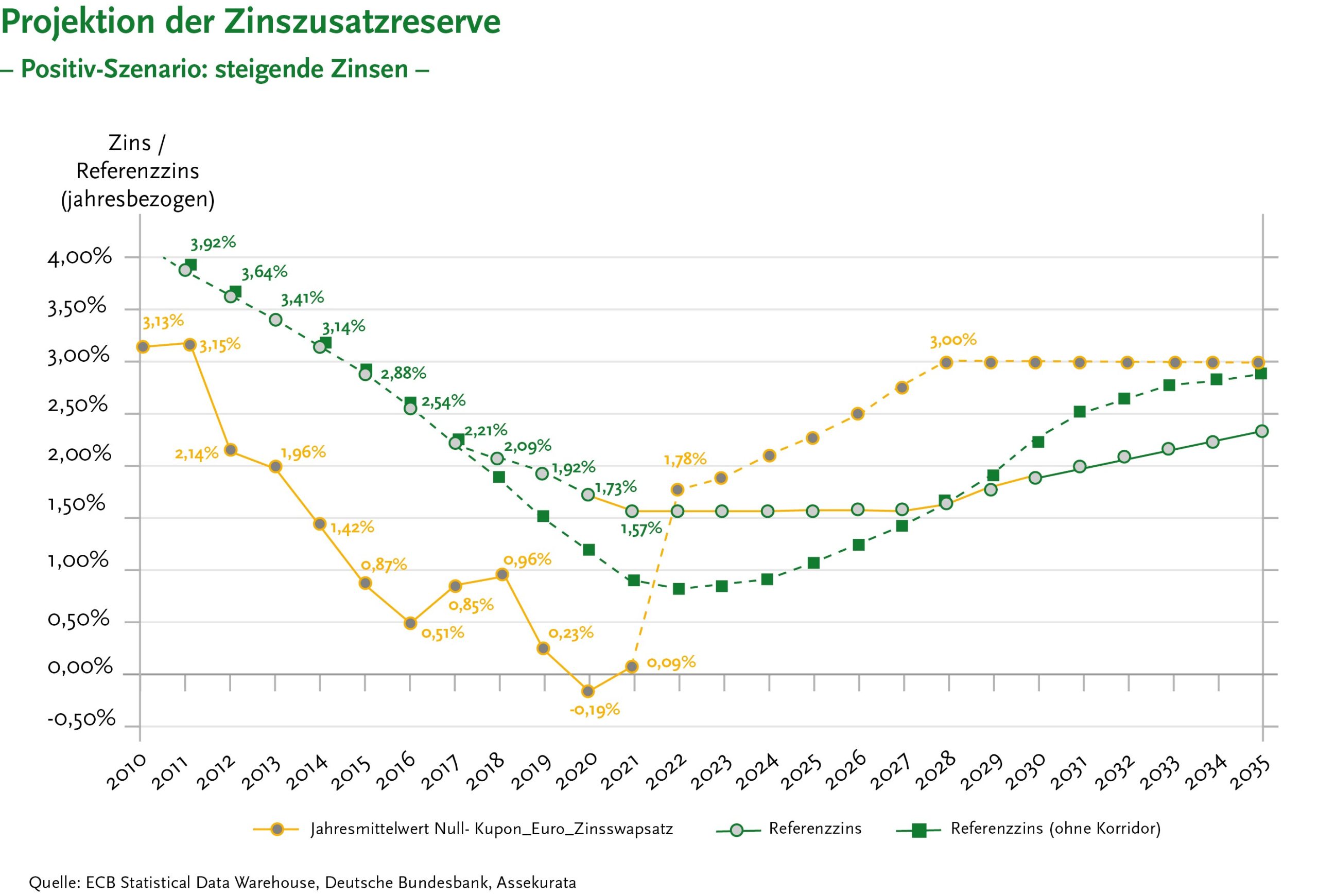

In Anbetracht der jüngsten Leitzinserhöhungen der EZB und auch der US-amerikanischen Notenbank Federal Reserve (Fed) scheint ein weiterer Zinsanstieg nicht unrealistisch. Dieser würde sich jedoch erst langfristig auf den Referenzzins auswirken. Hier kommt die 2018 zur Berechnung des Referenzzinses neu eingeführte Korridormethode zum Tragen: Vereinfacht gesagt sorgt sie dafür, dass die Referenzzinsentwicklung in einem bestimmten Korridor verläuft und zudem Nachlaufeffekte bei steigenden Zinsen verhindert werden.

Durch den ersten Aspekt verlief der Abfall des Referenzzinses seit 2018 langsamer als der Rückgang der Marktzinsen. Im umgekehrten Fall erreicht der Referenzzins dadurch bei weiter steigenden Zinsen erst langfristig das Zinsniveau im Markt. Aufgrund der aktuellen Lage ist jedoch die Vermeidung eines Nachlaufeffekts ebenfalls wichtig: Ohne Korridormethode würde der Referenzzins trotz Zinsanstieg erst weiter stark fallen und für weitere Zuführungen sorgen, bevor er wieder ansteigt.

Ein genauerer Blick auf die Folgen eines Nachlaufeffekts zeigt, dass die Kombination aus gestiegenen Zinsen und ZZR-Zuführungsbedarf die Branche vor massive Probleme stellen würde. In den vergangenen Jahren finanzierte ein Großteil der Lebensversicherer ihre ZZR-Zuführung über die Realisierung von stillen Reserven. Aufgrund der niedrigen Marktzinsen hatten diese Bewertungsreserven Ende 2021 ein Volumen von ca. 150 Mrd. € erreicht und konnten je nach Bedarf aufgelöst werden. Die steigenden Zinsen „verwandelten“ die stillen Reserven jedoch binnen weniger Monate in stille Lasten, so dass sie gar nicht mehr zur Finanzierung der ZZR zur Verfügung stünden.

Ein genauerer Blick auf die Folgen eines Nachlaufeffekts zeigt, dass die Kombination aus gestiegenen Zinsen und ZZR-Zuführungsbedarf die Branche vor massive Probleme stellen würde. In den vergangenen Jahren finanzierte ein Großteil der Lebensversicherer ihre ZZR-Zuführung über die Realisierung von stillen Reserven. Aufgrund der niedrigen Marktzinsen hatten diese Bewertungsreserven Ende 2021 ein Volumen von ca. 150 Mrd. € erreicht und konnten je nach Bedarf aufgelöst werden. Die steigenden Zinsen „verwandelten“ die stillen Reserven jedoch binnen weniger Monate in stille Lasten, so dass sie gar nicht mehr zur Finanzierung der ZZR zur Verfügung stünden.

Die Kunden profitieren langfristig

Mit diesem Szenario müssen sich die meisten Lebensversicherer im deutschen Markt nicht beschäftigen. Stattdessen können sie ihren ZZR-Bestand bei weiter steigenden Zinsen kontinuierlich abbauen. Da festverzinsliche Wertpapiere einen Großteil der stillen Lasten ausmachen, können die Gesellschaften diese aufgrund ihrer langen Laufzeit weiter halten, bei rein zinsinduzierten stillen Lasten auch ohne Abschreibungsnotwendigkeit.

Die Kehrseite ist, dass stille Lasten die Ertragsflexibilität mindern und grundsätzlich dem Risiko ausgesetzt sind, doch realisiert werden zu müssen, etwa, wenn bestehende Kunden im großen Stil ihre Verträge kündigen oder aufgrund von Bonitätsverschlechterungen der Emittenten Abschreibungen nötig sind.

Daher dürften viele Lebensversicherer auch weiterhin festverzinsliche Papiere verkaufen und die Rückflüsse aus der ZZR als bilanziellen Ausgleich für die entstehenden Verluste verwenden. Kurzfristig werden die Kunden also nicht von den Geldern der ZZR profitieren, obwohl ursprünglich im Sinne des Kunden eingeführt. Langfristig sind die Versicherer jedoch in der Lage, die frei werdenden Gelder in rentablere Papiere zu investieren, aufgelöste ZZR-Mittel in die Rückstellung für Beitragsrückerstattung einzustellen und auf lange Sicht höhere Überschuss- und Gewinnbeteiligungen zu ermöglichen. Beim Thema Zinsaufschwung in der Lebensversicherung liegt das Gute eben doch nicht ganz nah, sondern man muss eher in die Ferne schweifen.

Autor: David Dyschelmann, Analyst Assekurata Rating-Agentur GmbH