Nachhaltigkeit spielt auch in der Versicherungsbranche eine zunehmende Rolle. So setzen immer mehr Versicherer auf eine nachhaltige Kapitalanlage. Dabei sind die sogenannten ESG-Kriterien (Environment, Social, Governance) von immer größerer Bedeutung. Das bestätigen auch die Teilnehmer unserer diesjährigen Befragung zur Kapitalmarktsituation und entwicklung. An der Online-Umfrage, die wir im Zeitraum von Mitte April bis Mitte Mai 2021 durchgeführt haben, nahmen diesmal 34 Kapitalanleger von Versicherern teil.

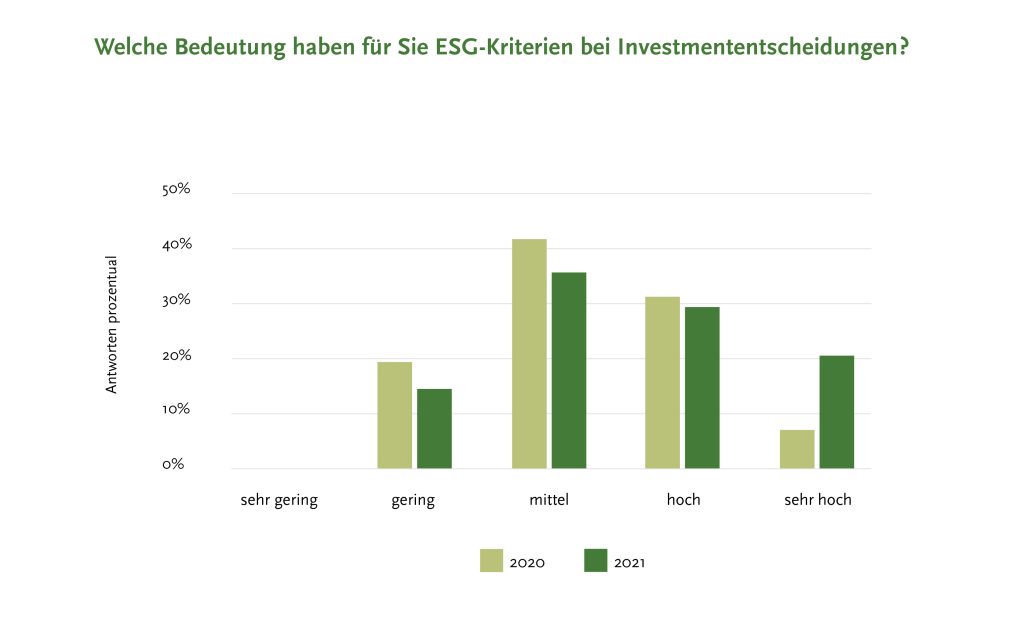

Hatten im vergangenen Jahr 39 % der Teilnehmer die Bedeutung von ESG-Kriterien bei Investmententscheidungen als hoch oder sehr hoch eingestuft, taten es diesmal bereits die Hälfte aller Befragten. Hierbei sprachen die Kapitalanleger von Lebensversicherern den ESG-Kriterien häufiger eine (noch) höhere Bedeutung zu als die Vertreter der anderen Sparten. Dies dürfte auch auf die Transparenz-Verordnung zurückzuführen sein, welche am 10. März 2021 in Kraft getreten ist. Dabei handelt es sich konkret um die EU-Verordnung (EU) 2019/2088, welche die Offenlegungspflichten von Produktgebern und Finanzberatern bezüglich ihrer Nachhaltigkeit in Strategien, bei Prozessen und in ihren Produkten regelt. Lebensversicherer sind aufgrund ihrer Produktpalette von diesen regulatorischen Anforderungen unmittelbar betroffen.

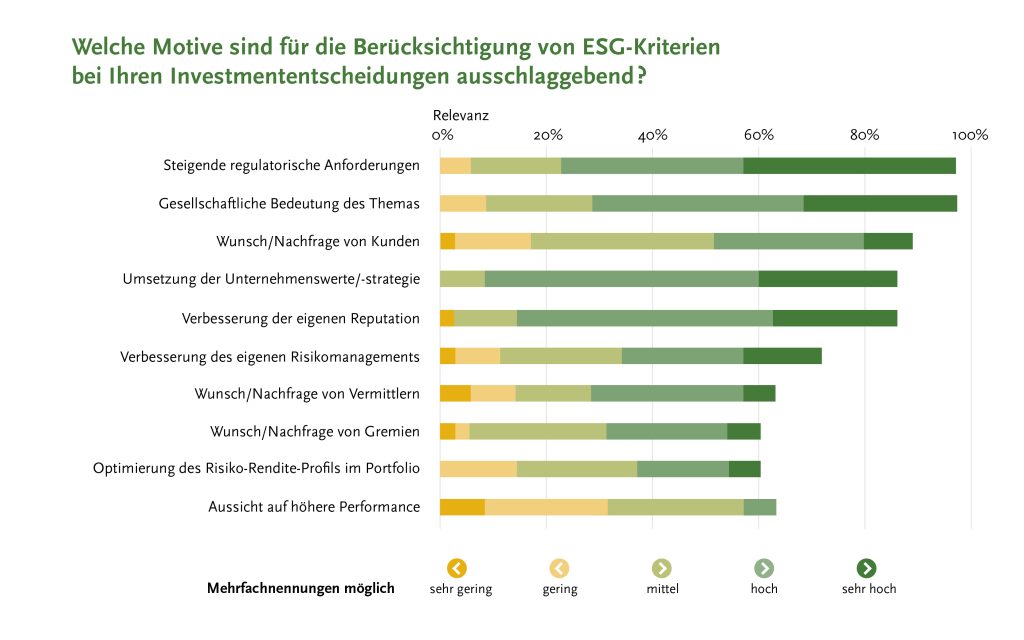

Jenseits der Transparenzverordnung stellen die steigenden regulatorischen Anforderungen auch spartenübergreifend eine hohe Motivation dar, bei Investmententscheidungen verstärkt auf ESG-Kriterien zu achten. In unserer Befragung gaben dies fast alle Teilnehmer an, wobei fast 40 % hieraus sogar eine sehr hohe Motivation ziehen. Ähnlich viele Asset Manager berücksichtigen ESG-Kriterien auch aufgrund der gesellschaftlichen Bedeutung des Themas. Die drittwichtigste Motivation ist der Wunsch bzw. die Nachfrage von Kunden. Dies bestätigt auch eine von uns im Dezember 2020 durchgeführte Verbraucherstudie unter knapp 1.000 Versicherungskunden. Hier gab die Mehrheit an, dass sie das Thema Nachhaltigkeit sowohl aus persönlicher Sicht als auch im Hinblick auf die Auswahl der Gesellschaft als sehr wichtig einstufen, so dass es beim Abschluss einer Versicherung durchaus als Entscheidungskriterium dient.

Die Asset Manager, die ESG-Kriterien in der Kapitalanlage berücksichtigen, haben wir ergänzend danach gefragt, wie viel Prozent sie in den für die Neuanlage relevanten Segmenten tatsächlich nachhaltig anlegen. Die Spannbreite der Antworten lag für fast jedes Anlagesegment zwischen 0 und 100 % und zeigt, wie unterschiedlich die Versicherer investieren. Dennoch lag der Mittelwert der Antworten über alle Segmente hinweg recht stabil zwischen 58 % und 68 %. Aufgrund der teils stark voneinander abweichenden Antworten stellt sich jedoch unweigerlich die Frage, wie die Unternehmen den Begriff Nachhaltigkeit überhaupt für sich definieren. Das Rahmenwerk für eine einheitliche Definition von nachhaltigen Investments bildet die seit 22. Juni 2020 bestehende Taxonomie-Verordnung der Europäischen Union. Diese befindet sich zurzeit noch im Aufbau – bisher gibt es erst für zwei von sechs Umweltzielen technische Bewertungskriterien. Eine Taxonomie für soziale Ziele ist ebenfalls noch Zukunftsmusik. Damit erfasst die Taxonomie viele potenziell nachhaltige Wirtschaftsaktivitäten aktuell noch gar nicht und die Abdeckung ist recht gering.

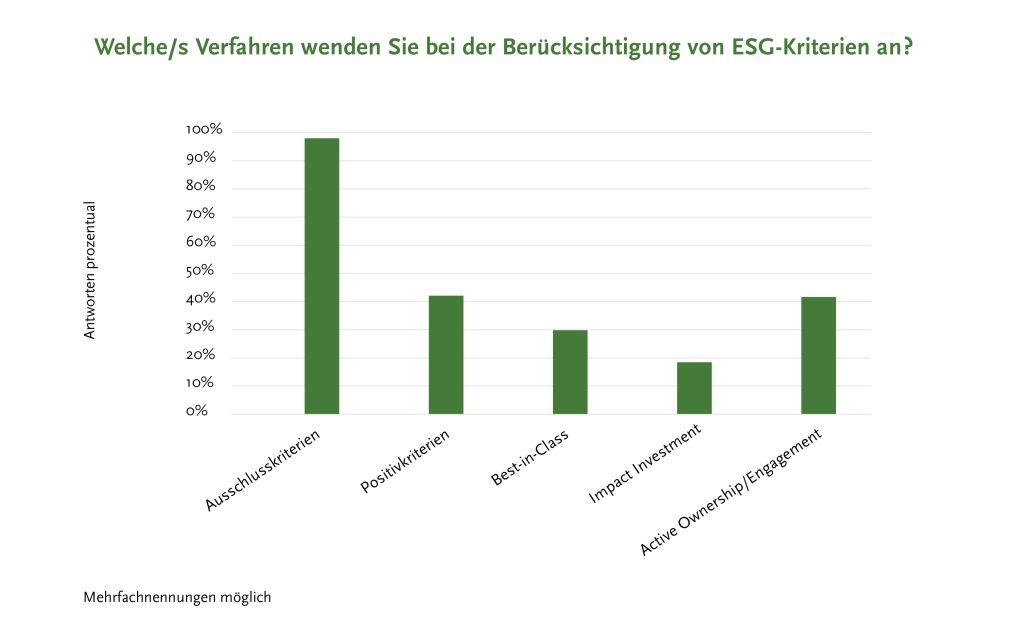

Für die Berücksichtigung von ESG-Kriterien in der Kapitalanlage gibt es verschiedene Verfahren. Fast alle Teilnehmer greifen hier auf Ausschlusskriterien zurück. Dabei werden Investments in Unternehmen oder Staaten, die sensible Themen oder Geschäftsbereiche tangieren oder den festgelegten Anforderungen nicht gerecht werden, komplett ausgeschlossen. Einen Fokus auf die positive Nachhaltigkeitswirkung von Investmentobjekten erlauben die Instrumente Positivkriterien, Best-in-Class oder Impact Investing. Unsere Umfrage zeigt jedoch, dass diese zurzeit noch weniger stark vertreten sind. 42 % der Befragten gaben darüber hinaus an, Active Ownership bzw. Engagement anzuwenden, also aktiv auf Unternehmensentscheidungen der Investmentobjekte zugunsten einer nachhaltigeren Entwicklung einzuwirken, zum Beispiel über Stimmrechtsausübungen bei Hauptversammlungen. Dies ist für kleinere Versicherer aufgrund der geringeren Investitionsvolumina naturgemäß schwieriger als für größere, sie können sich aber in Initiativen und Netzwerken mit anderen Kapitalanlegern zusammenschließen und ihre Einflusskraft dadurch bündeln. Bei Staatsanleihen ist ein Engagement indes nur schwer umsetzbar. Nicht jedes Verfahren eignet sich also gleichermaßen für jede Assetklasse.

Autorin: Romina Röpke (Analystin ASSEKURATA Assekuranz Rating-Agentur GmbH)