Mit einem Anteil von fast 40 % (direktes Geschäft) am gesamten Schaden-/Unfallgeschäft ist die Kraftfahrzeug- (Kfz) Versicherung der beitragsreichste Zweig der Sparte. Gerade dieser für Versicherer besonders wichtige Markt erweist sich bereits seit geraumer Zeit als äußerst anspruchsvoll. Eine entscheidende Ursache hierfür ist die hohe Inflationsrate, die die Kostensituation negativ beeinflusst. Sowohl die Preise für Ersatzteile als auch für Arbeiten in Kfz-Werkstätten sind deutlich gestiegen. Laut Jörg Asmussen, dem Geschäftsführer des Gesamtverbands der Versicherer (GDV), lag der durchschnittliche Kfz-Schaden im Jahr 2023 bei 3.700 €, im Vergleich zu rund 2.400 € im Jahr 2013. Neben den gestiegenen Reparaturkosten führten auch die aufgehobenen Mobilitätseinschränkungen nach der Corona-Pandemie zu mehr Unfällen, was sich ebenfalls nachteilig auf die Schadenquoten auswirkte. Zusätzlich ist die E-Mobilität mit erheblich höheren Schadenkosten verbunden. Dies lässt sich unter anderem auf die höheren Kosten für Ersatzteile, aber auch auf die längeren Werkstattzeiten zurückführen. Insgesamt stiegen im Jahr 2023 die Schadenaufwendungen im Kfz-Bereich, einschließlich Schadenregulierungskosten und Rückstellungen, im Vergleich zum Vorjahr um 13,6 % auf 29,6 Mrd. €. Um diesen Entwicklungen entgegenzuwirken und Verluste zu vermeiden, haben Versicherer die Möglichkeit ihre Prämien anzupassen. In den Jahren 2011 bis 2019 stiegen die Durchschnittsbeiträge kontinuierlich an. Allerdings hat sich diese Entwicklung in den Jahren 2022 und 2023 deutlich verlangsamt. Nach den durch die Pandemie bedingten Rückgängen der Durchschnittsbeiträge in den Jahren 2020 und 2021 konnten wir in den Jahren 2022 und 2023 nur geringfügige Steigerungen feststellen.

Wettbewerbsdruck steht angemessenen Beitragsanpassungen im Weg

Neben den genannten Faktoren verliert der Markt zusätzlich im Durchschnitt zwischen ein und zwei Prozent an Beiträgen durch verbesserte Freiheitsklassen, die ebenfalls durch Anpassungen kompensiert werden müssen. Diese Verbesserungen der Freiheitsklassen kommen durch Höherstufungen der Versicherungsnehmer, unter anderem wegen geringer Unfallquoten der Vorjahre, zustande. Vor allem der starke Wettbewerbsdruck, der unter anderem durch den gesättigten Markt entsteht, führt allerdings oft dazu, dass angemessene Anpassungen schwer durchsetzbar sind.

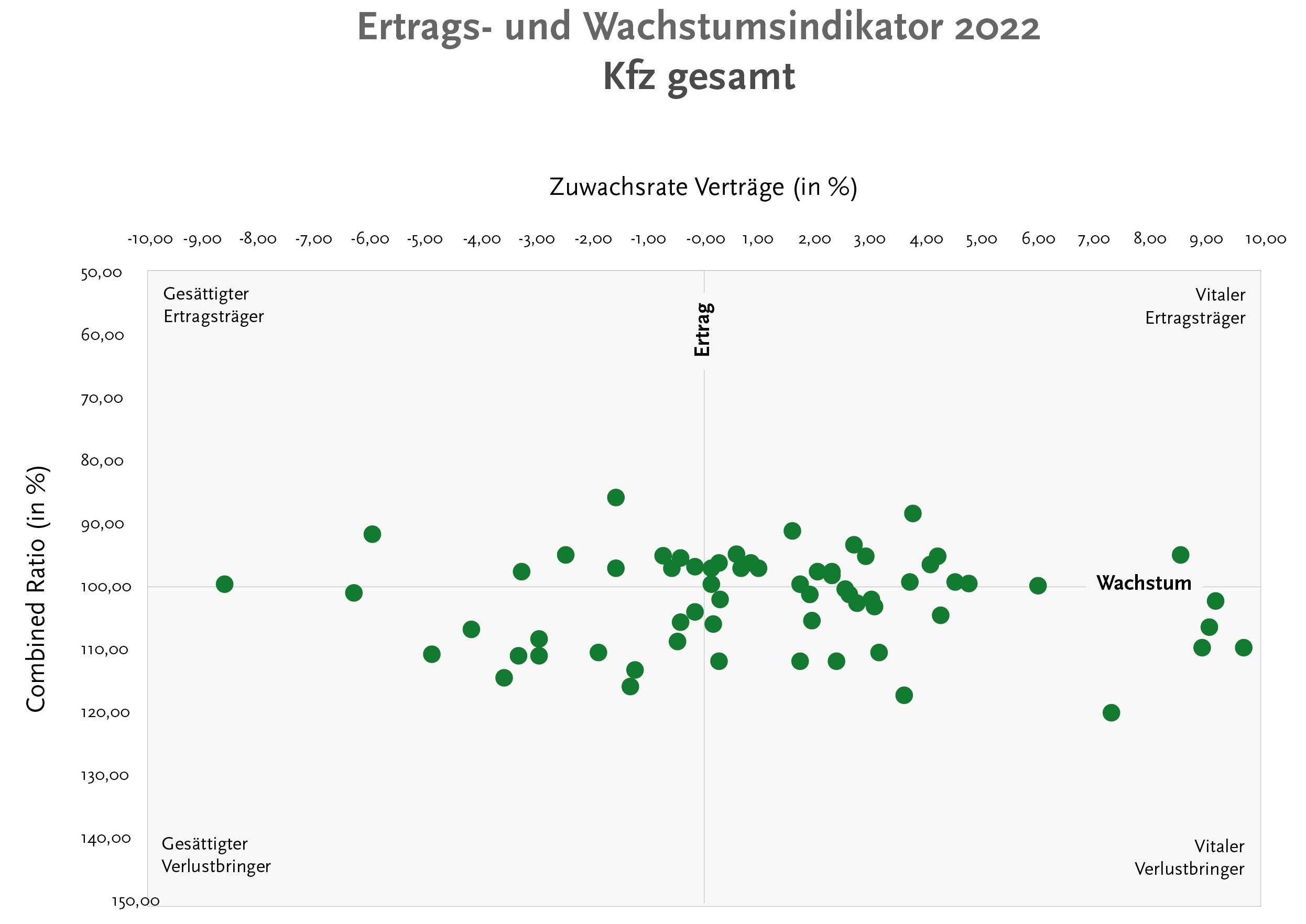

Die wirtschaftliche Situation der deutschen Schaden-/Unfallversicherer zeigt sich auch im „Ertrags- und Wachstumsindikator“, einer kombinierten Betrachtung von Ertrag und Wachstum. Darin wird die Combined Ratio als branchengängige Ertragskennzahl in Relation zur Zuwachsrate nach Verträgen (in %) gesetzt. Daraus ergibt sich eine optische Segmentierung zwischen profitabel/unprofitabel beziehungsweise wachsenden/schrumpfenden Unternehmen.

Die Analyse der Grafik liefert für 2022 ein differenziertes Bild des Marktes hinsichtlich der Ertrags- und Wachstumssituation. Insgesamt zeigt sich, dass die Kfz-Sparte für 22 % der Versicherer ein gesättigter Verlustbringer, 31 % ein vitaler Verlustbringer, 33 % ein vitaler Ertragsträger und 12 % ein gesättigter Ertragsträger ist. Besonders die Ertragssituation wirkt angespannt, wenn man berücksichtigt, dass knapp 55 % der Unternehmen im Jahr 2022 im Kfz-Geschäft nicht profitabel waren. Kumuliert ergibt sich für den Gesamtmarkt eine Combined Ratio von 101 % und ein Vertragswachstum von 1,5 %. Allein für 2023 wäre eine Anpassung von 10 % erforderlich gewesen, um aus der Verlustzone herauszukommen (Combined Ratio = 100 %). Um einen Gewinn von 5 % zu erzielen (Combined Ratio = 95 %), hätten diese Anpassungen zwischen 14 % und 17 % liegen müssen. Diese negative Entwicklung hat sich weiter verschärft. Auf der Jahresmedienkonferenz gab GDV-Präsident Norbert Rollinger kürzlich bekannt, dass jedem eingenommenen Euro Beitrag Ausgaben von 1,10 Euro gegenüberstanden. Unter dem Strich verzeichnete die Branche im Kfz-Bereich einen Verlust von 2,9 Mrd. Euro. Die aktuellen Entwicklungen setzen zudem die Schadenrückstellungen zunehmend unter Druck, da vermehrt Korrekturen in Form von Nachreservierungen erforderlich sind.

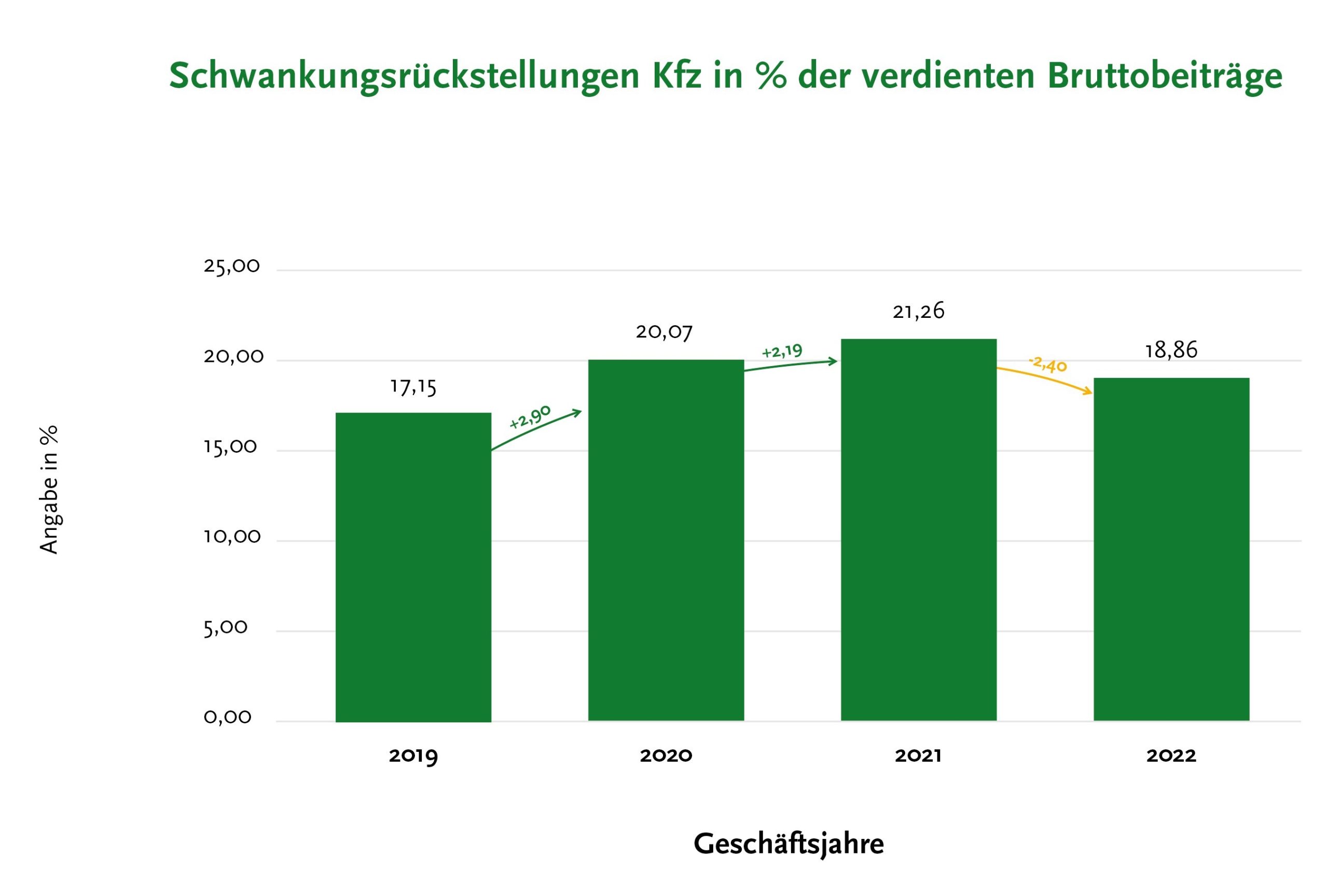

Schwankungsrückstellungen entwickeln sich rückläufig

Zusätzlich lassen sich die höheren Belastungen auch aus den Veränderungen der Schwankungsrückstellungen ableiten. Während diese in den Jahren der Corona-Pandemie noch zunahmen, zeigte sich 2022 im Marktmittel ein signifikanter Rückgang. Eine ähnliche Entwicklung wird auch für 2023 erwartet, wie die folgende Grafik verdeutlicht.

Zusammenfassend lässt sich sagen, dass die bisherigen Prämienerhöhungen nicht ausreichen, um die erheblichen Schadenbelastungen auszugleichen. Es ist außerdem zu erwarten, dass auch in diesem Jahr weitere Kostensteigerungen für Ersatzteile und Reparaturen anfallen werden. Daher wird immer deutlicher, dass eine spürbare Erhöhung der Prämien unvermeidlich ist. Dabei ist zu beachten, dass es sich um unternehmensinterne Entscheidungen der einzelnen Versicherer handelt. Die Vergangenheit hat gezeigt, dass insbesondere große Kfz-Versicherer bereit waren, ihre Wettbewerbsposition zu Lasten ihrer versicherungstechnischen Ergebnisse zu halten oder zu verbessern.

Autor: Adrian Hamm (Analyst Assekurata Rating-Agentur GmbH)