Spricht man mit Vorständen von Versicherungsunternehmen, Kapitalanlegern, Nachhaltigkeitsmanager, oder dem Vertrieb, so gibt es viele verschiedene Blickwinkel auf das Thema Nachhaltigkeit. Bei einem Punkt sind sich jedoch alle einig: Die Datenlage ist zu dünn. Entscheidungsträger suchen nach geeigneten KPIs, um ihre Nachhaltigkeitsziele zu messen, Kapitalanleger möchten mehr ESG-Daten, um ihre Portfolios nachhaltiger zu gestalten, und Vermittler suchen nach Anhaltspunkten, um ihre Kunden gezielt zum Thema Nachhaltigkeit zu beraten. Große Hoffnungen lagen auf den sogenannten „Principle Adverse Impact (PAI)-Statements“ der Lebensversicherer, die erstmalig objektive und vergleichbare Daten zu den Kapitalanlagen und den Produkten der Lebensversicherer liefern sollten. Allerdings mussten wir feststellen, dass die veröffentlichten Daten hinter den Erwartungen zurückbleiben.

Quantitative Messgrößen sollen wesentliche Auswirkungen beziffern

Die Offenlegungs-Verordnung (Verordnung (EU) 2019/2088) schreibt vor, dass Finanzmarktteilnehmer seit dem 30.06.2023 quantitative Informationen zu den wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren offenlegen müssen. Die Verordnung definiert insgesamt 18 obligatorische und 46 fakultative sogenannten Principle Adverse Impact (PAI) Indikatoren. Für jeden dieser Indikatoren werden quantitative Messgrößen angegeben, die berichtet werden müssen. Diese Berichterstattung über die Indikatoren soll Stakeholdern dabei helfen, zu verstehen, inwiefern Finanzmarktteilnehmer die nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren in ihrer Kapitalanlage einbeziehen. Dies soll auch die Umsetzung der ESG-bezogenen Beratungspflichten nach der IDD (Insurance Distribution Directive) erleichtern.

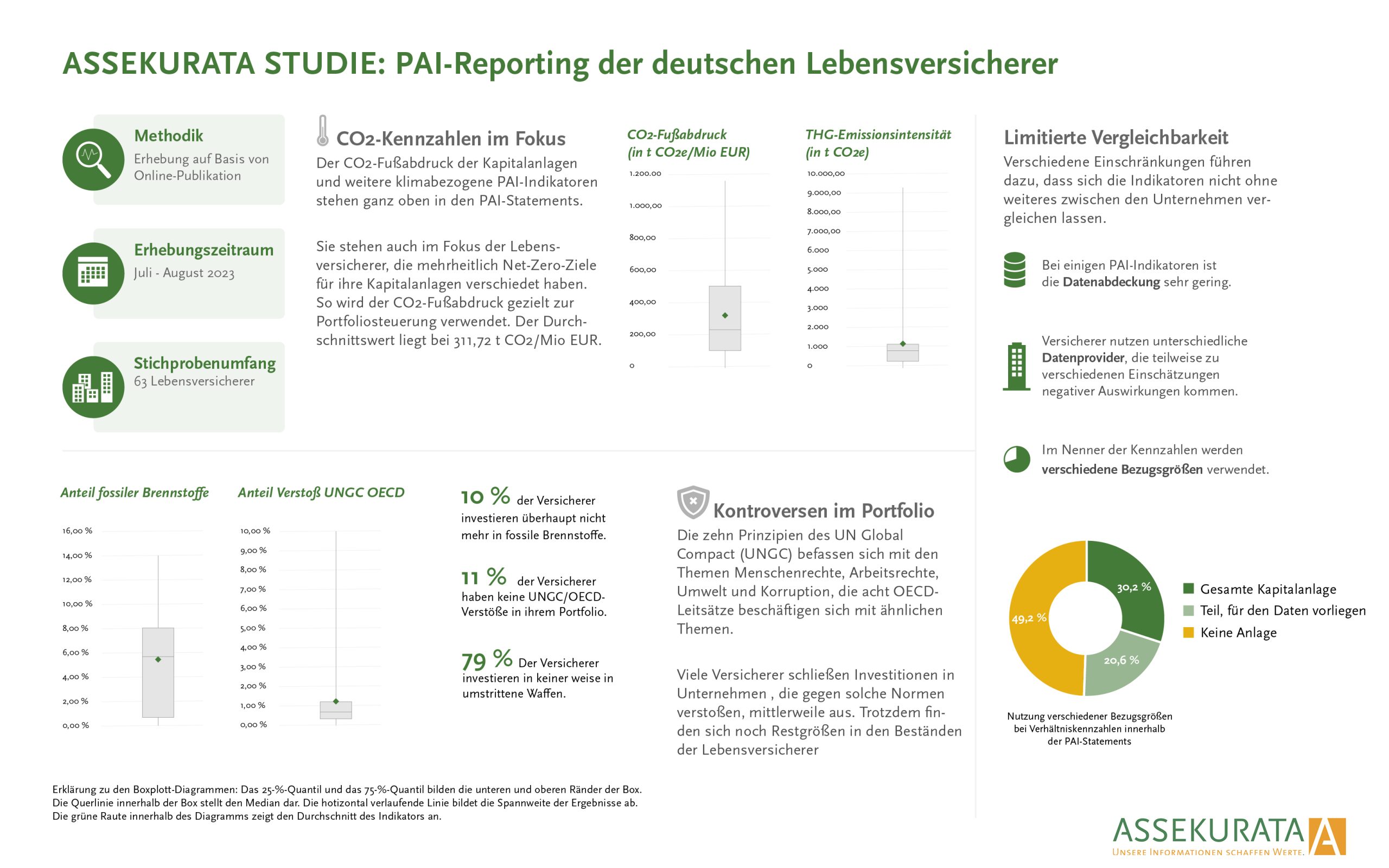

In einer Untersuchung haben wir die PAI-Statements von 63 Lebensversicherern gesichtet, um den Abdeckungsgrad der zu berichtenden Indikatoren zu prüfen und die Aussagekraft der jeweiligen PAI-Indikatoren zu analysieren. Der Fokus lag dabei auf Lebensversicherungsunternehmen, da nur diese von der Offenlegungspflicht gemäß der Offenlegungs-Verordnung betroffen sind. Diese Verordnung bezieht sich rein auf Versicherungsanlageprodukte und somit auf Lebensversicherungsprodukte, die einen kapitalbildenden Charakter haben. Sonstige Lebensversicherungsprodukte – wie reine biometrische Versicherungen – sowie Sach- und Krankenversicherungsprodukte fallen nicht unter die Verordnung.

Vergleichbarkeit der Indikatoren leidet an Datenverfügbarkeit und verschiedenen Bezugsgrößen

Zunächst lässt sich festhalten, dass fast alle Lebensversicherer, die Versicherungsanlageprodukte anbieten, ein PAI-Statement veröffentlichen. Wir konnten lediglich zwei Unternehmen identifizieren, die stattdessen ein kurzes Statement herausgegeben haben, in dem sie erklären, dass sie keine negativen Auswirkungen beziehungsweise PAIs in ihrer Kapitalanlage berücksichtigen. Bei insgesamt 63 Lebensversicherern haben wir daher umfangreiches Zahlenmaterial gefunden. Obligatorische Indikatoren, wie beispielsweise der CO2-Fußabdruck (PAI 2) oder der Anteil von Unternehmen im Portfolio, die umstrittene Waffen verkaufen (PAI 14), werden (fast) durch die Bank weg berichtet. Die Abdeckungsgrade lagen dabei zwischen 87 % und 100 %.

Die auf den ersten Blick gute Datenverfügbarkeit täuscht jedoch. Zwar werden fast überall Kennzahlen ausgewiesen, bei der Analyse fällt jedoch auf, dass diese teilweise auf einer recht dünnen Datengrundlage fußen. Bei Kennzahlen wie den Treibhausgasemissionen (PAI 1) und dem CO2-Fußabdruck (PAI 2) der investierten Unternehmen ist die Datenlage noch verhältnismäßig gut. Dies liegt daran, dass diese Daten für viele der börsennotierten Unternehmen im Portfolio verfügbar sind. So geben die Versicherer dort Datenabdeckungen („Coverages“) von teilweise 30 % oder 40 % an, was je nach Portfoliostruktur auch dem Anteil der Unternehmensinvestments im Portfolio entspricht. Bei Indikatoren wie Emissionen in Wasser (PAI 8) oder Anteil gefährlicher und radioaktiver Abfälle (PAI 9) sieht die Datenlage wesentlich schlechter aus. Einige Versicherer geben hier Coverages im einstelligen Prozentbereich und teilweise von unter einem Prozent an, weil die zugrundeliegenden Unternehmen die notwendigen Datenpunkte nicht berichten. Die veröffentlichten Werte dieser PAI-Indikatoren sind daher nur bedingt aussagekräftig.

Eine weitere Einschränkung der Vergleichbarkeit beruht auf der Nutzung verschiedener Datenprovider und der unterschiedlichen Auslegung der Kennzahlen. Die Versicherer nutzen unterschiedliche Datenanbieter, was zu unterschiedlichen Erhebungs- oder Berechnungsgrundlagen bei den PAI-Indikatoren führen kann. Ein Beispiel dafür ist die Definition von Verstößen gegen Menschenrechtsverletzungen oder Anti-Korruption durch verschiedene Datenprovider. Diese können leicht unterschiedlich sein, und es kann zu unterschiedlichen Einordnungen kommen, welche Unternehmen dagegen verstoßen. Auch die Lebensversicherer selbst können einzelne Indikatoren unterschiedlich auslegen, da die regulatorischen Standards teilweise Interpretationsspielräume offenlassen.

Die dritte Einschränkung, die wir in unserer Analyse feststellen konnten, bezieht sich auf die verwendeten Bezugsgrößen innerhalb von Verhältniskennzahlen. Die Versicherer verwenden unterschiedliche Bezugsgrößen bei der Berechnung der PAI-Indikatoren, die in Prozent der Kapitalanlagen angegeben werden. Dabei wird zwischen der gesamten Kapitalanlage als Bezugsgröße und dem Anteil der Kapitalanlage, für den entsprechende Daten vorliegen, unterschieden. So kann es beispielweise sein, dass zwei Versicherer mit einer ähnlichen Portfoliogröße gleich hohe Treibhausgasemissionen in ihrem Portfolio messen. Wenn ein Versicherer den CO2-Fußabdruck berechnet, indem er die Emissionen durch das gesamte Portfolio teilt, und der andere Versicherer ihn nur durch den Teil des Portfolios dividiert, für den Daten vorliegen (z. B. 40 %), führt dies zu Kennzahlen, die erheblich voneinander abweichen (z. B. um den Faktor 2,5). Von den 63 Versicherern in unserer Stichprobe geben 32 an, welche Bezugsgröße sie für ihre prozentualen Kennzahlen verwenden. Von diesen 32 Versicherern nutzen 19 die gesamte Kapitalanlage als Nenner, während die restlichen 13 die Kapitalanlage verwenden, für die Daten vorliegen. Auch dies beeinträchtigt damit die Vergleichbarkeit erheblich.

Welche Rückschlüsse sich trotzdem aus den Ergebnissen ziehen lassen

Aufgrund der beschriebenen Limitierungen ist es daher riskant, zwei Unternehmen allein auf Grundlage der veröffentlichten Zahlen zu vergleichen, ohne diese Punkte angemessen zu berücksichtigen. Trotzdem lassen sich auf Basis der PAI-Statements einige interessante Schlüsse ziehen:

- Fokus auf Klimaschutz: Klimabezogene PAIs stehen nicht nur ganz vorne im PAI-Statement, mit neun von 18 obligatorischen PAIs dominieren sie das Statement auch quantitativ. Damit folgt nicht nur der Regulator konsequent dem Weg, den er bereits bei der EU-Taxonomie mit dem Vorstoß zu den Klimazielen eingeschlagen hat. Auch Versicherungsunternehmen verwenden primär den CO2-Fußabdruck als zentrale Kennzahl für die Steuerung ihres Portfolios. Viele Unternehmen in der Branche setzen sich das Ziel, die Klimaneutralität ihres Portfolios zu erreichen, häufig mit einem Zeitrahmen bis zum Jahr 2050.

- Auf dem Weg zu Net-Zero stehen die Versicherer an verschiedenen Punkten: Auch wenn einzelne Indikatoren nicht ohne weiteres in ein hartes Benchmarking überführbar sind, spricht die Spannweite der Ergebnisse bei manchen Indikatoren eine deutliche Sprache. So liegt der durchschnittliche CO2-Fußabdruck bei 311,72 t CO2/Mio. EUR. Ein Viertel der Unternehmen veröffentlicht Werte von weniger als 103 t CO2/Mio. EUR, während 14 Gesellschaften (22 %) Werte über 500 t CO2/Mio. EUR ausweisen. Sechs Versicherer (10 %) investieren überhaupt nicht mehr in fossile Brennstoffe, neun weitere (14 %) geben einen Anteil von weniger als 1 % an. Bei acht Lebensversicherern (13 %) liegt dieser Anteil über 10 %.

- Indikatoren zu „Kontroversen“ aussagekräftiger: Manche Zahlenwerte, wie die Intensität des Energieverbrauchs nach klimaintensiven Sektoren (PAI 6) oder die Emissionen in Wasser (PAI 8), sind ohne verlässlichen Vergleichsmaßstab wenig aussagekräftig. Anders sieht dies bei Indikatoren aus, die idealerweise bei 0,00 liegen sollten. So verhält es sich beispielsweise bei PAI 14: „Engagement in umstrittenen Waffen (Antipersonenminen, Streumunition, chemische und biologische Waffen)“. Insgesamt 50 Versicherer (79 %) geben diesen Wert mit 0,00 % an. Der Rest investiert zumindest in kleinen Restpositionen in solche Unternehmen. Ähnlich ist es bei Investitionen in Firmen, die gegen die Prinzipien des UN Global Compact oder die OECD-Leitsätze für multinationale Unternehmen verstoßen. Diese Rahmenwerke enthalten Normen wie Menschen- und Arbeitsrechte, die Vermeidung von Korruption und Anti-Diskriminierung. Obwohl viele Versicherer den Verstoß gegen die Prinzipien des UN Global Compact als Ausschlusskriterium formuliert haben, geben lediglich sieben Unternehmen (11 %) einen Anteil von 0,00 % an. Bei Abweichungen nach oben stellt sich zwar die Frage, wie „schlimm“ 0,5 % im Vergleich zu 3,5 % sind – aber beides ist eben schlechter als 0,00 %.

So lässt sich feststellen, dass ein direkter und ungefilterter Vergleich der PAIs der Versicherer aufgrund der unterschiedlichen Datenverfügbarkeit und den verschiedenen Definitionen der Indikatoren durch die Unternehmen schwierig ist. In unserer Untersuchung sind wir beispielsweise auf unterschiedliche Herangehensweisen gestoßen, bei denen einige Unternehmen ihre Ergebnisse als Prozentsatz und andere als absolute Zahlen präsentierten. Um die Vergleichbarkeit zu verbessern, wäre die Einführung eines Standards für die Definition der Indikatoren und die Auswahl der Bezugsgröße ratsam.

Zudem knüpfen die PAIs unmittelbar an die Transparenzpflichten der Offenlegungs-Verordnung und die Präferenzabfrage nach IDD an. Idealerweise können die PAI-Statements dazu beitragen, die Umsetzung der Beratungspflichten zu unterstützen, indem sie diese mit konkreten Daten untermauern.

Wir haben verschiedene Versicherer zu diesem Thema befragt und festgestellt, dass das Interesse der Vertriebe an den PAIs nahezu nicht vorhanden ist. Einerseits bieten die aktuellen Daten zwar noch begrenzte Vergleichsmöglichkeiten, wie bereits beschrieben. Andererseits lassen sich dennoch einzelne Erkenntnisse aus den Daten gewinnen. Trotzdem ist es aus unserer Sicht nicht nur zweckmäßig, sondern notwendig, sich mit den PAI-Statements auseinanderzusetzen. Dies ist insbesondere dann relevant, wenn Kunden im Rahmen der Präferenzabfrage angeben, dass sie wesentliche nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren (PAIs) bei der Produktauswahl berücksichtigen möchten. Damit dies erfolgreich geschieht, müssen die Vertriebe jedoch in der Lage sein, die Indikatoren richtig zu interpretieren und anzuwenden. Dazu sollten neben der Existenz der PAI-Statements auch die hier angesprochenen Limitierungen bekannt sein.

Autor: Oliver Bentz (Fachkoordinator Nachhaltigkeit Assekurata Rating-Agentur GmbH)