Nachhaltigkeits- oder ESG-Ratings spielen eine immer größere Rolle bei Investitionsentscheidungen von Finanzinstituten. Die EU-Kommission hat im Juni einen Gesetzesentwurf verabschiedet, der die Beaufsichtigung von ESG-Ratingagenturen zum Ziel hat. Dieser Schritt unterstreicht das Engagement der Europäischen Union für transparente und verlässliche ESG-Bewertungen, die Investoren dabei unterstützen, fundierte Entscheidungen im Einklang mit ihren Nachhaltigkeitszielen zu treffen. Der Entwurf der EU-Kommission ist auch eine Konsequenz aus ihrer Strategie zur Finanzierung einer nachhaltigen Wirtschaft, in dessen Kontext die „Zuverlässigkeit, Vergleichbarkeit und Transparenz von ESG-Ratings und Rating-Ausblicken“ verbessert werden soll.

ESG-Ratingagenturen spielen eine entscheidende Rolle bei der Bewertung der Nachhaltigkeitsleistung von Unternehmen und Finanzprodukten. Ihre Bewertungen liefern Investoren wichtige Informationen über die ökologischen, sozialen und governancebezogenen Aspekte einer Organisation und beeinflussen zunehmend Investitionsentscheidungen weltweit. Angesichts des rapiden Wachstums des ESG-Marktes und der steigenden Anzahl von Ratingagenturen stieg aus Sicht der Kommission die Notwendigkeit, einheitliche Standards und klare Regeln für die ESG-Bewertungen zu etablieren. Die europäische Wertpapier- und Marktaufsichtsbehörde ESMA, die bereits Credit Rating Agencys in der EU zertifiziert und beaufsichtigt und nun auch für die Beaufsichtigung der ESG-Ratingagenturen verantwortlich sein soll, sieht Handlungsbedarf. In einem Brief an die Kommission kritisieren die Marktaufseher speziell „das Fehlen einer gesetzlich verbindlichen Definition und Vergleichbarkeit zwischen Anbietern von ESG-Ratings sowie gesetzliche Vorgaben für die Transparenz der zugrunde liegenden Methoden solcher Ratings“ in der aktuellen Marktsituation.

In diesem Kontext hatten sowohl die Kommission als auch die ESMA im Frühjahr 2022 Marktteilnehmer konsultiert und um eine Stellungnahme zu den möglichen Problemen von ESG-Ratings gebeten. An dem Konsultationsverfahren der EU-Kommission zur Nutzung und zu den Verbesserungspotenzialen von ESG-Ratings zwischen April und Juni 2022 haben insgesamt 168 Betroffene teilgenommen, darunter Investoren, Emittenten, Anwender und Ratingunternehmen.

Die Kernergebnisse der Konsultation zeigten, dass die überwiegende Mehrheit der Befragten ESG-Ratings nutzt, wobei 77 % angaben, sie sogar „sehr stark“ zu nutzen. 83 % der Befragten kritisierten eine mangelnde Transparenz und 91 % berichteten von erheblichen Verzerrungen bei den angewandten Methodiken. Mehr als 90 % nannten als Verbesserungspotenziale die Erhöhung der Transparenz der von ESG-Ratinganbietern verwendeten Methodik, gefolgt von der Vermeidung potenzieller Interessenkonflikte (80 %), der Verbesserung der Verlässlichkeit und Vergleichbarkeit von Ratings (73 %), der Klärung der Ziele der verschiedenen Ratingtypen (70 %) und der Klärung, was mit Ratings gemeint ist und von ihnen erfasst wird (68 %). Darüber hinaus forderten 82 % eine Zulassung oder Registrierung für ESG-Ratingagenturen, während 97 % Mindestanforderungen für die Offenlegung der Methoden für ein ESG-Rating wünschten.

Insbesondere die mangelnde Vergleichbarkeit ist ein viel diskutierter Aspekt. Die große Spannweite der Ratingergebnisse sorgt bei den Nutzern von ESG-Ratings regelmäßig für Unverständnis. Bei ihren Bonitätsratings kommen die Agenturen üblicherweise alle zu einem ähnlichen Ergebnis für ein bestimmtes Unternehmen. Statistisch ausgedrückt gibt es eine nahezu perfekte Korrelation bei Kreditratings, was bedeutet, dass die Bewertungen für ein und dasselbe Unternehmen in der Regel sehr ähnlich sind. Dies ist bei ESG-Ratings jedoch nicht der Fall. Hier können die Einschätzungen für ein und dasselbe Unternehmen stark variieren und unterschiedlich ausfallen.

Wissenschaftler des Massachusetts Institute of Technology (MIT) – Sloan School of Management und der Universität Zürich ermittelten in ihrer gemeinsamen Studie Aggregate Confusion: The Divergence of ESG Ratings für die Ergebnisse der sechs ESG-Ratingagenturen KLD, Sustainalytics, Moody’s ESG (Vigeo-Eiris), S&P Global (RobecoSAM), Refinitiv (Asset4) und MSCI Korrelationen von 0,38 bis 0,71.

Diese Bewertungsunterschiede führen sie im Wesentlichen auf drei Aspekten zurück:

- Unterschiede in der Messung beziehungsweise Bewertung von Kennzahlen und Sachverhalten („measurement divergence“, erklärt die Unterschiede zu 56 %)

- Unterschiede beim Scope, sprich dahingehend, welche Kennzahlen und Aspekte betrachtet werden („scope divergence“, erklärt die Unterschiede zu 38 %)

- Unterschiede bei der Gewichtung der Bewertungskriterien („weights divergence“, erklärt die Unterschiede zu 6 %)

Das CFA Institute hat zudem in einem Beitrag die Ratings von sechs Agenturen für 400 Unternehmen analysiert. Hier lag die Spannweite der Korrelationskoeffizienten je nach Anbietervergleich zwischen 0,07 und 0,74. Beispielsweise lag die Korrelation der Bewertung von MSCI mit S&P und Sustainalytics unter 50 Prozent. Die Bonitätsratings von Standard & Poor’s, Moody’s und Fitch Ratings zeigten für den gleichen Unternehmensdatensatz eine Korrelation von 0,94 bis 0,96. Dies ist nicht verwunderlich. Im Vergleich zur Bonitätsbewertung oder Einschätzung der Insolvenzgefahr decken ESG-Ratings einen viel breiteren Bewertungsraum ab. Die drei Dimensionen Environmental (Umwelt), Social (Soziales) und Governance (Unternehmensführung) zusammen mit den 17 Nachhaltigkeitszielen und 169 Sub-Zielen bieten eine umfangreiche Grundlage für die Bewertung von Unternehmen in Bezug auf ihre Nachhaltigkeitsleistung.

Die Rufe nach stärkerer Regulierung und einer damit hoffentlich besseren Vergleichbarkeit sind also durchaus nachvollziehbar. Die EU-Kommission hat in ihrem Entwurfspapier verschiedene Transparenz- und Governanceanforderungen an die ESG-Ratingagenturen gestellt. Die zentralen Aspekte des Papiers sind die folgenden:

- Zulassung: Eine Registrierungspflicht von ESG-Ratings wird eingeführt – dies gilt für Bewertungen einer Einrichtung, eines Finanzinstruments, eines Finanzprodukts oder eines Unternehmens in Bezug auf das ESG-Profil oder die ESG-Merkmale oder die Exposition gegenüber ESG-Risiken oder die Auswirkungen auf Mensch, Gesellschaft und Umwelt.

- Beaufsichtigung: ESG-Ratingagenturen werden durch die ESMA beaufsichtigt. Die ESMA soll in der Lage sein, ihre Aufsichtsaufgaben wahrzunehmen und insbesondere ESG-Ratinganbieter dazu zu zwingen, einen Verstoß zu beenden, vollständige und korrekte Informationen zu liefern oder einer Untersuchung oder einer Prüfung vor Ort nachzukommen. Um sicherzustellen, dass die ESMA in der Lage ist, diese Aufsichtsaufgaben wahrzunehmen, soll die ESMA Sanktionen oder Zwangsgelder verhängen können.

- Trennung von ausgewählten sonstigen Tätigkeiten: Um potenzielle Interessenkonflikte zu vermeiden, sollte es ESG-Ratinganbietern nicht gestattet sein, eine Reihe anderer Dienstleistungen anzubieten, darunter Beratungsdienstleistungen, Bonitätsratings, Benchmarks, Anlagetätigkeiten, Wirtschaftsprüfung oder Bank-, Versicherungs- und Rückversicherungstätigkeiten.

- Qualitätsanspruch: Anbieter von ESG-Ratings sollen sicherstellen, dass ihre ESG-Ratings unabhängig, objektiv und von angemessener Qualität sind.

- Kontroll- und Compliance-Mechanismen: Um Interessenkonflikten vorzubeugen, sie zu erkennen, zu beseitigen oder zu bewältigen und offenzulegen sowie die Qualität, Integrität und Gründlichkeit des ESG-Rating- und Überprüfungsprozesses jederzeit zu gewährleisten, sollen ESG-Ratinganbieter angemessene interne Richtlinien und Verfahren für Mitarbeiter und andere am Ratingprozess beteiligte Personen festlegen. Diese Grundsätze und Verfahren sollten insbesondere interne Kontrollmechanismen und eine Compliance-Funktion umfassen.

- Methodik: Um die Qualität und Verlässlichkeit von ESG-Ratings zu gewährleisten, sollten die Anbieter von ESG-Ratings strenge, systematische, objektive und kontinuierliche Ratingmethoden verwenden, die einer Validierung unterliegen. ESG-Ratinganbieter sollten die ESG-Ratingmethoden laufend und mindestens einmal jährlich überprüfen.

- Transparenzpflichten: Um ein höheres Maß an Transparenz zu gewährleisten, sollten die Anbieter von ESG-Ratings der Öffentlichkeit Informationen über die Methoden, Modelle und grundlegenden Annahmen offenlegen, die sie bei ihren ESG-Ratingaktivitäten und in jedem ihrer ESG-Ratingprodukte verwenden.

Die EU-Kommission nimmt in ihrem Entwurfspapier somit gezielt Bezug auf einzelne Aspekte, die im Rahmen der Konsultation an sie herangetragen wurden. So stehen insbesondere die Zulassung beziehungsweise Beaufsichtigung, die Vermeidung von Interessenskonflikten, Qualitätsanforderungen an die Methodik und Transparenzpflichten zu den verwendeten Methoden und dem Ziel des Ratings im Fokus. Identische Anforderungen gibt es bereits heute für Ratingagenturen, die zugelassene Bonitätsratings vergeben. Aus unseren Erfahrungen können wir bestätigen, dass die dort geltenden Regelungen zu einer weiteren Professionalisierung und höheren Qualität der Ratingprozesse und -methodik geführt haben.

Wichtig ist jedoch, dass die EU-Kommission keine inhaltlichen Vorgaben für ESG-Ratings macht. Gleiches gilt auch für die Bewertung der Bonität durch von der ESMA zertifizierte Credit Rating Agencies (CRA). Weder die angesprochenen Unterschiede in der Messung beziehungsweise Bewertung von Kennzahlen und Sachverhalten („measurement divergence“) noch die Unterschiede bei der Auswahl und Gewichtung der Kennzahlen („scope Divergence“ bzw. „weights divergence“) werden durch die neuen Regelungen tangiert. ESG-Ratingagenturen sind somit weiter frei in der inhaltlichen Gestaltung ihrer Methodik.

Dies ist auch nicht weiter schlimm, denn einerseits stecken hinter verschiedenen ESG-Ratings auch verschiedene Ratingaussagen. Einige Ratings konzentrieren sich hauptsächlich auf die finanzielle Materialität von ESG-Risiken für ein Unternehmen, während andere Ratings auch die Auswirkungen auf das Unternehmen und die Umwelt im Sinne einer doppelten Materialität berücksichtigen. Zudem können je nach Branche verschiedene Aspekte als materiell oder wesentlich betrachtet werden.

Andererseits ist Nachhaltigkeit ein sehr breites Thema, welches viele verschiedene Subaspekte bündelt und bei dem es kein „richtig oder falsch“ hinsichtlich des Gewichtes bestimmter Themen gibt. Wichtig ist vor allem, dass die Methodik und die betrachteten Kennzahlen und Aspekte dazu geeignet sind, eine verlässliche Bewertung auf Basis der Ratingaussage zu treffen. Die Transparenzpflichten über Ratingaussage und Methodik können den Nutzern von ESG-Ratings dabei helfen, diese besser zu verstehen und zu vergleichen. Dies beurteilte auch Jörg Asmussen, Hauptgeschäftsführer des GDV, ähnlich und bewertet „Die Vorschläge zur Verbesserung der Transparenz bei den Prozessen und Kosten der Agenturen […] klar positiv.“ Beispielsweise werden die ESG-Rater angehalten, in der Darstellung ihrer Rating-Methodologie über die Berücksichtigung der doppelten Materialität zu berichten. Die Vergleichbarkeit der Ergebnisse im Sinne einer höheren Korrelation der Ratings dürfte sich jedoch durch die neuen Regelungen wenig bis gar nicht erhöhen.

Der Gesetzesentwurf der EU-Kommission ist aus unserer Sicht grundsätzlich begrüßenswert und kann helfen, viele der Problemstellungen, die Marktteilnehmer bei ESG-Ratings sehen, zu verbessern. Allerdings sehen wir die Gefahr einer noch stärkeren Konzentration auf einige wenige ESG-Ratinganbieter, da viele kleinere Unternehmen, die heute noch Ratings und Siegel vergeben, gegebenenfalls überfordert werden. Eine entsprechende Entwicklung lässt sich bei den zertifizierten CRA anschaulich nachvollziehen.

Die Regulierung kann zu einer Verbesserung der Qualität im Markt führen, da insbesondere die Ratingverfahren und die Rating-Agenturen mit geringeren Qualitätsansprüchen verschwinden könnten. Aktuell gibt es verschiedene Arten von Verfahren, die alle als ESG-Rating bezeichnet werden können. Diese reichen von der Betrachtung weniger öffentlich verfügbarer Kennzahlen bis hin zu interaktiven Ratingprozessen, bei denen hunderte interne und externe Datenpunkte bewertet werden.

Das Gesetzespapier ist somit geeignet, um einige wichtige strukturelle Aspekte im ESG-Ratingmarkt zu verbessern. Hoffnungen auf eine deutlich bessere Vergleichbarkeit im Sinne von inhaltlich gleichen Ratingergebnissen für das gleiche Unternehmen dürften jedoch unerfüllt bleiben.

Autor: Oliver Bentz (Fachkoordinator Nachhaltigkeit Assekurata Rating-Agentur GmbH)

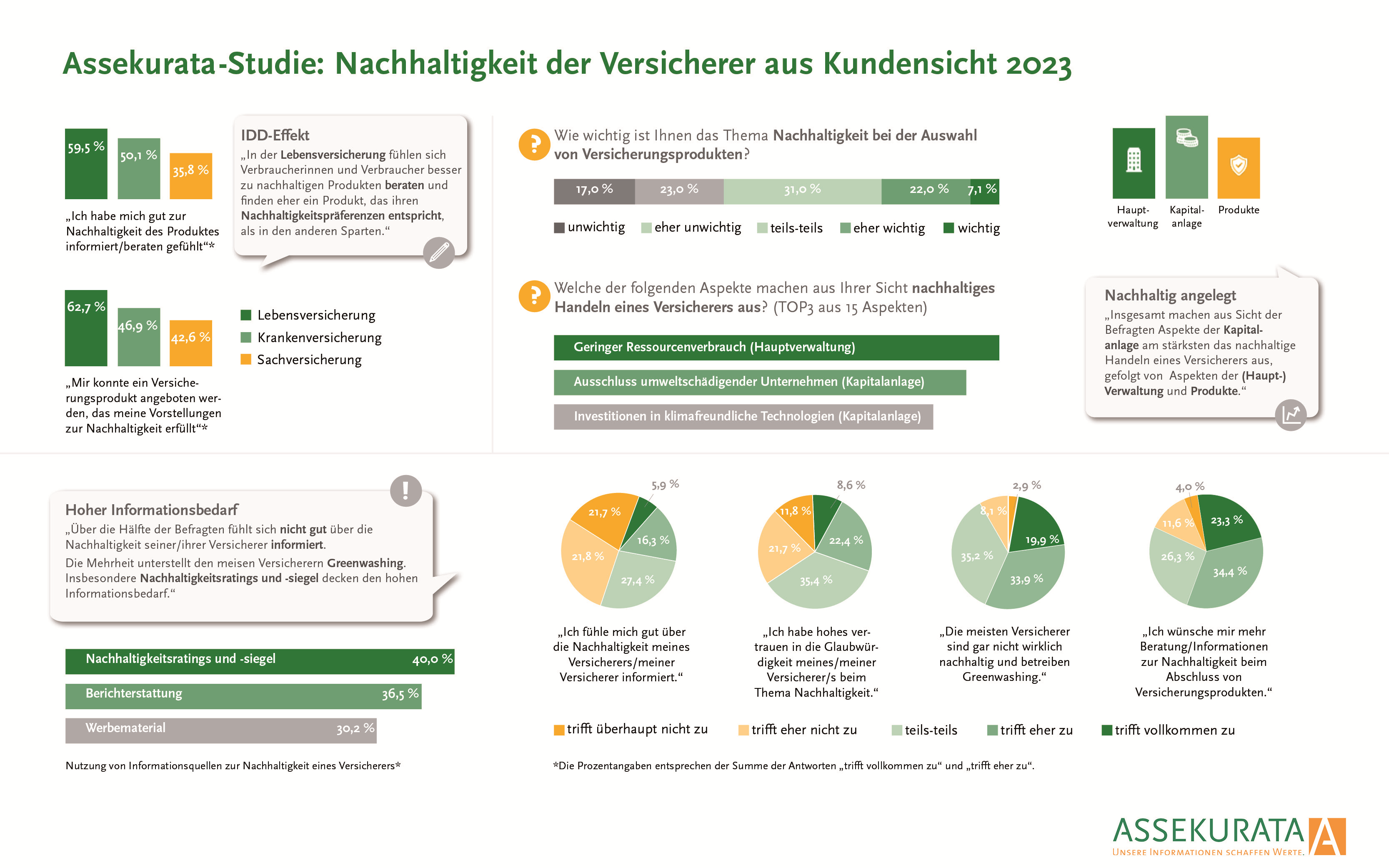

Im folgenden One-Pager haben wir die wesentlichen Ergebnisse zusammengestellt.

Zum Vergrößern einfach draufklicken.

Sie haben Interesse an den gesamten Befragungsergebnissen oder wollen mehr über unser Nachhaltigkeitsrating erfahren? Kontaktieren Sie uns gerne:

Kerstin Voß

Bereichsleiterin Vertrieb

voss@assekurata.de

+49 (0) 221 272 21-28