Lars Heermann, Bereichsleiter Analyse und Bewertung Assekurata Rating-Agentur

Lars Heermann

Versicherungsgesellschaften haben beim Thema Nachhaltigkeit eine besondere Verantwortung. Sie stehen vor der Herausforderung, ihren Bürostandort nachhaltig auszurichten und sich über ein sorgfältiges Risikomanagement gegen finanzielle Risiken aus nicht-nachhaltigen Geschäftsaktivitäten zu wappnen. Darüber hinaus – und hierin liegt gesamtgesellschaftlich ein viel größerer Gestaltungshebel – haben sie aus dem Wesen ihrer Geschäftstätigkeit heraus einen erheblichen Einfluss auf ihre Kunden und deren Wirkung auf die Umwelt. Als professionelle Risikoträger und Kapitalanleger sind sie in der Lage, Kapitalströme in eine nachhaltige Richtung zu lenken und das Nachhaltigkeitsengagement in der Realwirtschaft zu fördern. Dadurch können sie aktiv auf Nachhaltigkeitsfaktoren einwirken und den Transformationsprozess zu einer nachhaltigeren Wirtschaft und Gesellschaft forcieren. Mit wachsender gesellschaftlicher Sensibilisierung steigt zugleich die Erwartung von Stakeholdern an die Versicherer, sich sorgsam und zukunftsgerichtet zu verhalten. Dies schließt verstärkt auch nicht-finanzielle Aspekte wie Umwelt- und Klimaschutz sowie die Belange von Mitarbeitenden, Kunden und Geschäftspartnern ein. Zudem haben Aspekte einer guten Unternehmensführung schon aus der Beaufsichtigung von Versicherungsunternehmen heraus einen hohen Wirkungsgrad auf die Geschäftstätigkeit von Versicherern.

In die Methodologie unseres Nachhaltigkeitsratings, das nach rund zweijähriger Vorarbeit nun marktreif ist, sind die vielfältigen Nachhaltigkeitsfacetten der Versicherungswirtschaft eingeflossen. Dabei bewerten wir nicht nur, wie ein Versicherungsunternehmen mit nachhaltigkeitsbezogenen Risiken für das eigene Wirtschaften umgeht („Outside-In“), sondern auch, inwieweit es bereits wirksame Nachhaltigkeitsimpulse setzt, indem es durch sein Handeln positiv auf Umwelt, Mensch und Gesellschaft einwirkt („Inside-Out“). Das Rating adressiert somit insbesondere das Informationsbedürfnis von Kunden, Vermittlern und Mitarbeitenden als wesentliche Stakeholdergruppen von Versicherungsunternehmen. Zugleich hält es der Unternehmensleitung und den Nachhaltigkeitsverantwortlichen von Versicherern sprichwörtlich den Spiegel vor.

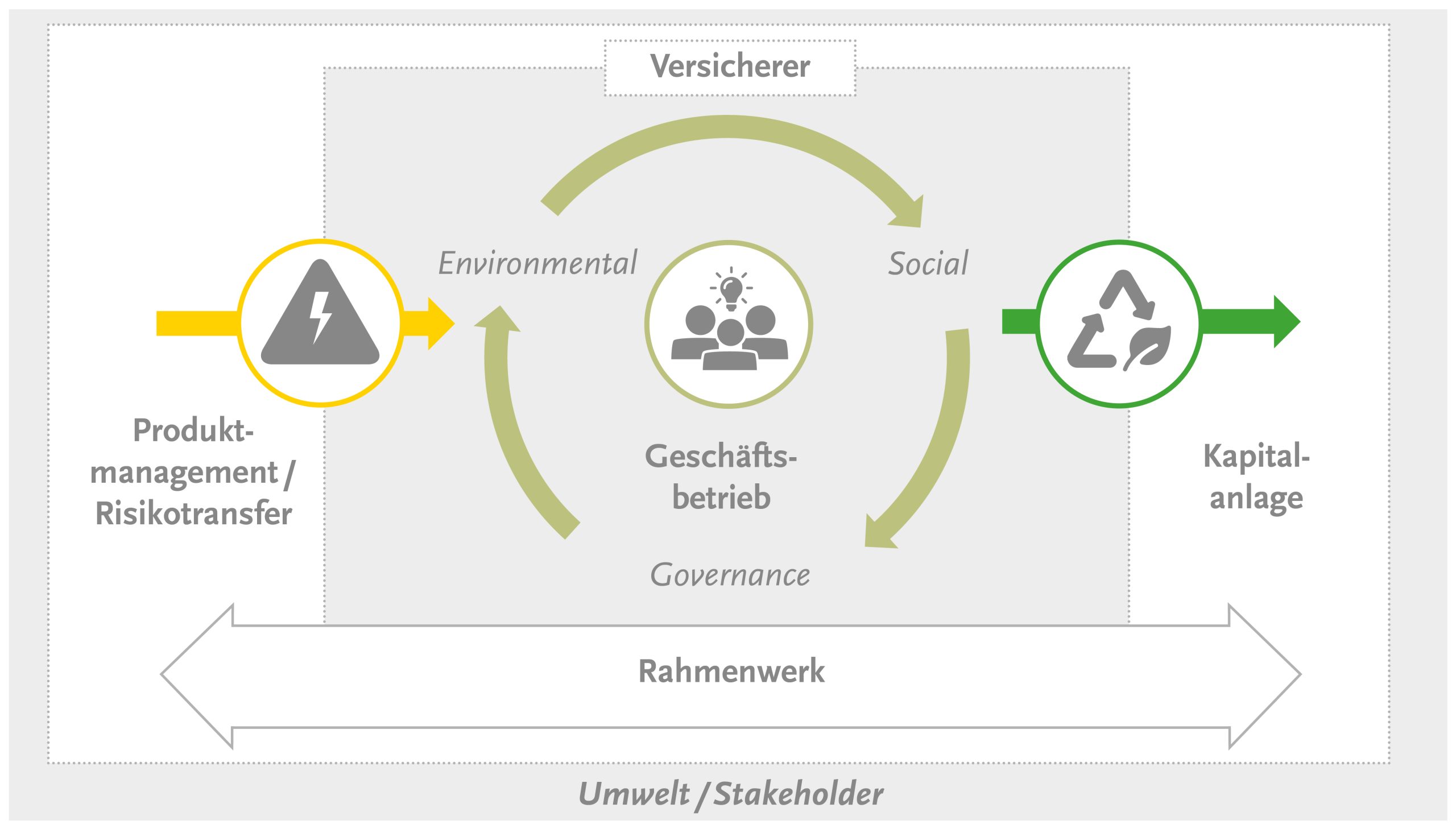

Inhaltlich stellen wir im Nachhaltigkeitsrating eine Vielzahl verschiedener Nachhaltigkeitsaspekte auf den Prüfstand, die sich vier übergreifenden Teilqualitäten zuordnen lassen (siehe Abbildung). Die beiden wesentlichen Teilqualitäten Produktmanagement/Risikotransfer und Kapitalanlage tragen dabei dem besonderen „Kuppelcharakter“ der Versicherungsproduktion Rechnung, bei der Kundengelder eingenommen und dann am Kapitalmarkt wieder angelegt werden. Dies bedingt, dass Versicherungsunternehmen als institutionelle Kapitalanleger mit ihren Investitionsentscheidungen auf die Nachhaltigkeit bestehender oder potenzieller Anlageobjekte einwirken können – nicht nur in Bezug auf Umweltthemen (E – Environmental), sondern auch auf soziale Aspekte (S – Social) und eine verantwortungsvolle Unternehmensführung (G – Governance). Dazu stehen den Kapitalanlagern verschiedene Kriterien und Instrumente zur Verfügung, beispielsweise Best-in-Class-Ansätze, Engagement-Aktivitäten und Stimmrechtsausübungen oder auch Ausschlusskriterien. Letztere haben zur Folge, dass auf Investitionen in bestimmte Unternehmen (z. B. aus der Rüstungsindustrie oder Kohleförderung) oder Staaten (z. B. solche mit Menschenrechtsverletzungen) ganz verzichtet wird. Auf der anderen Seite können Versicherer durch ihre Zeichnungspolitik und Produktgestaltung Einfluss auf die Nachhaltigkeit von Versicherungskunden nehmen, indem sie Versicherungsschutz für Klimarisiken anbieten und darüber den Transformationsprozess zu einer klimaneutralen Gesellschaft begleiten. Speziell im Großgewerbe- und Industriesegment haben es Versicherer in der Hand, nicht nachhaltige Wirtschaftsaktivitäten vom Versicherungsschutz auszuschließen oder diese in eine positive Richtung zu bewegen. Auch im Privatkundengeschäft haben Versicherer je nach Sparte vielfältige Einflussmöglichkeiten, sei es durch die Incentivierung einer nachhaltigen Lebensweise, ein leistungsfähiges Gesundheitsmanagement, einen auf Ressourcenschonung ausgerichteten Schadenregulierungsprozess oder eine sorgsame Fondsauswahl in der fondsgebundenen Altersvorsorge.

Inhaltlich stellen wir im Nachhaltigkeitsrating eine Vielzahl verschiedener Nachhaltigkeitsaspekte auf den Prüfstand, die sich vier übergreifenden Teilqualitäten zuordnen lassen (siehe Abbildung). Die beiden wesentlichen Teilqualitäten Produktmanagement/Risikotransfer und Kapitalanlage tragen dabei dem besonderen „Kuppelcharakter“ der Versicherungsproduktion Rechnung, bei der Kundengelder eingenommen und dann am Kapitalmarkt wieder angelegt werden. Dies bedingt, dass Versicherungsunternehmen als institutionelle Kapitalanleger mit ihren Investitionsentscheidungen auf die Nachhaltigkeit bestehender oder potenzieller Anlageobjekte einwirken können – nicht nur in Bezug auf Umweltthemen (E – Environmental), sondern auch auf soziale Aspekte (S – Social) und eine verantwortungsvolle Unternehmensführung (G – Governance). Dazu stehen den Kapitalanlagern verschiedene Kriterien und Instrumente zur Verfügung, beispielsweise Best-in-Class-Ansätze, Engagement-Aktivitäten und Stimmrechtsausübungen oder auch Ausschlusskriterien. Letztere haben zur Folge, dass auf Investitionen in bestimmte Unternehmen (z. B. aus der Rüstungsindustrie oder Kohleförderung) oder Staaten (z. B. solche mit Menschenrechtsverletzungen) ganz verzichtet wird. Auf der anderen Seite können Versicherer durch ihre Zeichnungspolitik und Produktgestaltung Einfluss auf die Nachhaltigkeit von Versicherungskunden nehmen, indem sie Versicherungsschutz für Klimarisiken anbieten und darüber den Transformationsprozess zu einer klimaneutralen Gesellschaft begleiten. Speziell im Großgewerbe- und Industriesegment haben es Versicherer in der Hand, nicht nachhaltige Wirtschaftsaktivitäten vom Versicherungsschutz auszuschließen oder diese in eine positive Richtung zu bewegen. Auch im Privatkundengeschäft haben Versicherer je nach Sparte vielfältige Einflussmöglichkeiten, sei es durch die Incentivierung einer nachhaltigen Lebensweise, ein leistungsfähiges Gesundheitsmanagement, einen auf Ressourcenschonung ausgerichteten Schadenregulierungsprozess oder eine sorgsame Fondsauswahl in der fondsgebundenen Altersvorsorge.

In einer weiteren Teilqualität des Ratings nehmen unsere Analysten den Versicherer mit seinem eigenen Geschäftsbetrieb unter die Lupe. Hier geht es um eine Einschätzung von typischen ESG-Faktoren beim Agieren in Richtung Mensch und Umwelt. Im Fokus steht hier das Versicherungsunternehmen mit seiner Infrastruktur und den eingesetzten Ressourcen, seinen Lieferketten sowie seinen Mitarbeitenden. Nachhaltiges Wirtschaften setzt dabei einen bewussten und schonenden Umgang mit Ressourcen voraus, um Treibhausgasemissionen zu reduzieren, Umweltgefährdungen zu vermeiden und die Energieeffizienz zu steigern. Zugleich stehen Unternehmen in einer unternehmerischen Sozialverantwortung mit Blick auf personalbezogene Aspekte wie Diversität, Arbeitsumfeld und Personalentwicklung, aber auch auf das bürgerliche und regionale Engagement und den Umgang mit Lieferanten und Dienstleistern. Nicht zuletzt haben auch Governance-Aspekte wie Compliance, Datenschutz und Vergütungspolitik eine hohe Bedeutung.

Die Teilqualität Rahmenwerk spannt schließlich den übergreifenden Rahmen für die anderen Teilqualitäten auf. Hier können Versicherer punkten, wenn sie Nachhaltigkeitsaspekte konsistent in ihre Unternehmensstrategie integriert und mit konkreten Maßnahmen und Zielen versehen haben, die idealerweise im Dialog mit wichtigen Stakeholdern im Rahmen einer Wesentlichkeitsanalyse erarbeitet wurden. Zudem sollten die beim Versicherer vorhandenen Strukturen und Prozesse eine nachhaltige Unternehmenskultur fördern, wozu eine verantwortliche Unternehmensführung auf höchster Managementebene ebenso notwendig ist wie ein hoher Durchdringungsgrad in der gesamten Organisation. Besonders wichtig sind auch eine transparente Kommunikation nach innen und außen sowie ein leistungsfähiges Daten- und Qualitätsmanagement.

Um zu all diesen Prüfpunkten eine qualifizierte Aussage zu treffen zu können, reichen die veröffentlichten Informationen der Versicherer in ihrer externen Nachhaltigkeitsberichterstattung nicht aus. Daher greifen wir beim Nachhaltigkeitsrating in hohem Maße auf vertrauliche Unterlagen zurück, beispielsweise Strategiedokumente und Maßnahmenpläne, Daten aus dem Umweltmanagementsystem und interne Richtlinien (z. B. Einkaufs, Dienstreise- und Kapitalanlagerichtlinien). Für eine standardisierte Datenerfassung arbeiten wir daneben mit eigenen Fragebögen, die von den Versicherern ausgefüllt werden müssen. Damit wir an diese internen Informationen gelangen können, müssen sich Versicherer dem Rating-Prozess freiwillig stellen und auch für Managementinterviews zur Verfügung stehen. Diese dienen dazu, Ziele, Maßnahmen und Entwicklungsfortschritte nachzuvollziehen und solche Qualitätsaspekte in das Rating einzubeziehen, die aus Kennzahlen und schriftlichen Unterlagen allein nicht ableitbar sind. Im Gegenzug können die Versicherer über die Veröffentlichung des Ratings nach dem Rating-Beschluss entscheiden. Letzteren trifft stets das Rating-Komitee. In diesem sitzen externe Nachhaltigkeitsexperten aus Wissenschaft und Praxis, die den Ratingvorschlag kritisch diskutieren und dem Analystenteam von Assekurata selbst noch einmal den Spiegel vorhalten. Damit handelt es sich beim Nachhaltigkeitsrating von Assekurata stets um eine Experteneinschätzung.

Weitere inhaltliche und methodische Details werden mit den ersten Ratingveröffentlichungen in einer Verfahrensbeschreibung zum Nachhaltigkeitsrating auf den Assekurata-Internetseiten hinterlegt.