Erste Berufsunfähigkeitsversicherer bieten ihren Kunden Gesundheitsservices an. Anhand unserer Befragung im März 2021 konnten wir das Potenzial dieser Dienstleistungen aufzeigen. Da verwundert es nicht, dass weitere Unternehmen Gesundheitsservices in ihr Versicherungsangebot integrieren wollen. Dieser Schritt sollte aber nicht übers Knie gebrochen werden. Vielmehr gilt es hier einiges zu beachten.

Am Anfang steht die Zieldefinition I Wo soll die Reise hingehen?

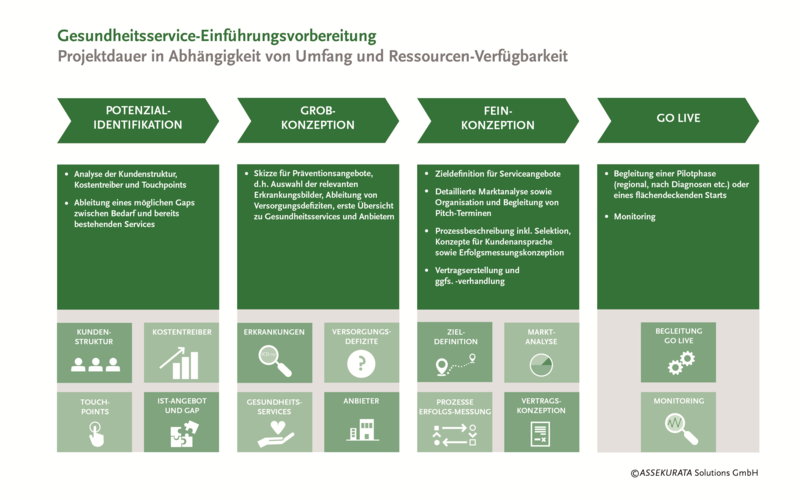

Am Anfang sollte wie bei allen strategischen Entscheidungen eine Zieldefinition stehen. Eine entscheidende Fragestellung ist hierbei, ob die Services dem Bestand zur Verfügung gestellt oder als innovativer Baustein zur Wettbewerbsdifferenzierung in der Produktentwicklung genutzt werden sollen. Während Services in neuen Produkten entsprechend in den Beitrag einkalkuliert werden können, ist dies bei Bestandskunden nicht möglich, sondern muss anders finanziert werden, beispielsweise aus Eigenmitteln. Bei entsprechendem Budget können Unternehmen selbstverständlich auch beide Lösungswege parallel bestreiten.

In beiden Modellen profitiert der Versicherer von möglichen neuen Kontaktpunkten, die mit den Kunden über das Angebot von Gesundheitsservices entstehen können. Das heißt, der Kunde erfährt einen spürbaren Mehrwert seiner Police und der Versicherer kommt nicht erst in Kontakt, wenn das Kind in den Brunnen gefallen ist – sprich, ein Antrag auf Berufsunfähigkeit gestellt wird. Angebote, die sich an den Bestand richten, können dabei zunächst viel größere Effekte auf Leistungsausgaben entfalten. Während im Neugeschäft aufgrund der Risikoprüfung prioritär junge und gesunde Kunden aufgenommen werden, schlummern die Leistungsrisiken eher im Bestand.

Die Finanzierung dieser Services ist explizit als Investition zu verstehen, denn eines ist klar – Gesundheitsservices bergen gerade in der Berufsunfähigkeitsversicherung Potenzial, Leistungsausgaben einzusparen, das heißt, sie liefern einen Return on Invest – und das gepaart mit einer hohen Kundenzufriedenheit. Allerdings realisieren sich diese Einsparungen nicht unmittelbar – es braucht Zeit, bis die Maßnahmen wirken und die gewünschten Effekte eintreten.

Werden die Services also als Baustein in neue Produkte eingeplant, lassen sich die Kosten entsprechend in den Beitrag einkalkulieren. Der Kunde muss aktiv auf die entsprechenden Angebote und deren Vorteile hingewiesen werden. In unserer Befragung zeigten die Verbraucher eine hohe Bereitschaft, eine monatliche Zuzahlung für Gesundheitsservices zu leisten und befürworteten auch, im Zuge von Beratungsgesprächen zu diesem Thema informiert zu werden. Dies zeigt, dass Gesundheitsservices neben den Tarifmerkmalen bei der Produktauswahl zunehmend an Bedeutung gewinnen.

Die hohe Bedeutung der Analysephase I Wie sieht die Zielgruppe aus und was braucht sie?

Sind die Ziele definiert, folgen zur Weichenstellung eine Reihe von Analysen. Soll das Serviceangebot dem Bestand zur Verfügung gestellt werden, empfiehlt sich beispielsweise eine intensive Analyse der Bestands- und Leistungsstruktur: Welche demografischen Merkmale weist der Bestand auf? Welche Kostentreiber gibt es? Diese Ergebnisse sind von essenzieller Bedeutung, um Kernmerkmale der Zielgruppe zu identifizieren.

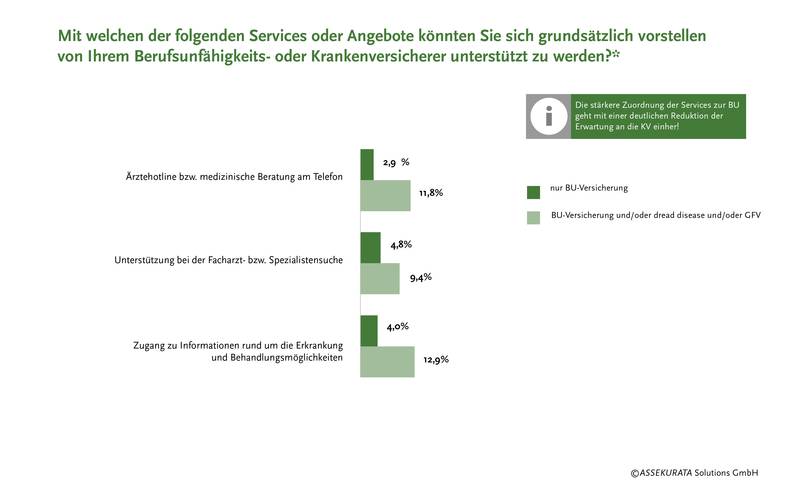

Dabei gilt: Umso mehr Erkenntnisse das Unternehmen über den Bestand hat, desto zielgerichteter können Maßnahmen geplant werden. Beispielsweise zeigt unsere Verbraucherbefragung, dass insgesamt betrachtet aktuell noch wenige Kunden Gesundheitsservices ausschließlich mit der Berufsunfähigkeitsversicherung in Verbindung bringen. Allerdings verändert sich das Bild enorm, wenn man das Kollektiv betrachtet, dass neben einer Berufsunfähigkeitsversicherung noch weitere Biometrieprodukte abgeschlossen hat. In diesem Fall handelt es sich um Dread-Disease- oder Grundfähigkeitsversicherungen. In unserer Untersuchung verfügten 17 % der Befragten über eine BU-Versicherung und/oder eine Dread-Disease- bzw. Grundfähigkeitsversicherung. Insgesamt zeigte sich diese Gruppe wesentlich affiner gegenüber den Gesundheitsservices ihres BU-Versicherers. Konkret gab es folgende unterschiedliche Service-Zuordnungen zur Berufsunfähigkeitsversicherung:

Darüber hinaus zeigt sich auch ein Unterschied in den Präferenzen bei den Serviceangeboten: Beispielsweise wünschen sich 77,6 % der Kunden, die über mehrere Biometrieprodukte verfügen, im Falle einer orthopädischen Erkrankung von ihrem Versicherer Informationsangebote, wie beispielsweise einen Zweitmeinungsservice. In der Gruppe, die nur über eine BU-Versicherung verfügt, tun dies lediglich 65 %. Ein möglicher Grund für diese Diskrepanz findet sich in der Soziodemographie, da es sich bei den Versicherten mit mehr Verträgen zumeist um Personen in körperlich fordernden Berufen handelt, wie beispielsweise Fliesenleger oder Dachdecker.

Die Beispiele zeigen, wie wichtig eine Bestandsanalyse ist. Im Anschluss lassen sich dann auch die führenden Erkrankungsbilder und Versorgungsdefizite identifizieren. Entscheidend ist dafür eine entsprechende Datenbasis. Das heißt, hier haben die Unternehmen klar die Nase vorn, die bereits in der Vergangenheit auf eine qualitativ hochwertige und differenzierte Dokumentation gesetzt haben. Werden beispielsweise alle Kunden mit psychischen Erkrankungen unter dem Metabegriff „Psyche“ zusammengefasst, gestaltet sich eine Aufteilung nach Menschen mit Depressionen, Angsterkrankungen etc. herausfordernder, als wenn die Dokumentation über eine medizinische Klassifikation zur Systematisierung von Diagnosen, beispielsweise dem ICD-10-Schlüssel, erfolgte.

Wenn feststeht, für welche Erkrankungsbilder und Servicetypen ein Angebot implementiert werden soll, steht nun die Zieldefinition auf Serviceebene im Fokus – welches Ergebnis erwartet das Unternehmen konkret von dem neu einzuführenden Serviceangebot? Ist die Kundenzufriedenheit ein bedeutender Parameter? Welche ökonomischen Erwartungen gibt es? Hilfreich ist es, in diesem Kontext alle bedeutenden Dimensionen (Zweck, Ergebnis, Qualität etc.) zu beleuchten, um sicherzustellen, dass ein Angebot später auch tatsächlich der Erwartungshaltung entspricht.

Eine Reise durch den Versorgungsdschungel I Wie finde ich den passenden Kooperationspartner?

Der deutsche Versorgungsdschungel stellt nicht nur Verbraucher vor große Herausforderungen – auch die B2B-Anbieterselektion erfordert eine Menge Zeit. Durch die vielen neuen digitalen Anbieter können Versicherer heute für viele Erkrankungen aus einer Vielzahl an möglichen Kooperationspartnern wählen. Um diese zu identifizieren und den geeignetsten herauszufiltern, braucht es Zeit und auch Know-how. Ist der passende Kooperationspartner gefunden, stehen die Themen Prozessdefinition und Erfolgsmessungskonzeption an. Wie erfährt der Kunde von dem Service? Welchen Zugangsweg gibt es? Welche Parameter werden für die Erfolgsmessung wo, wie und wann erhoben? All diese Fragen münden in einer ausführlichen Prozessbeschreibung, die auch alle Daten-/Finanzströme sowie die Vertragsbeziehungen klar abbildet. Damit ist ein wichtiger Grundstein für einen Kooperationsvertrag sowie eine Basis für die Einbindung der Datenschützer gelegt. Der Kooperationsvertrag schafft darüber hinaus die Rahmenbedingungen und Spielregeln für die Einführung und die tägliche Praxis.

Lohnt sich das?

Die erfolgreiche Implementierung von Gesundheitsservices ist aufwendig und komplex. Gut umgesetzt ist sie ist aber schlicht und ergreifend den Aufwand wert – für Versicherungen und Kunden gleichermaßen. Ein Vorteil für die Unternehmen zeigt sich gerade im Hinblick auf die geringen Touchpoints, also Kontaktanlässe zum Kunden, in der Lebensversicherung. Hier könnten Gesundheitsservices für Abhilfe sorgen, mit entsprechenden positiven Kundenerlebnissen. So kann der Lebensversicherer sich als lebenslanger Partner an der Kundenseite positionieren. In der Berufsunfähigkeitsversicherung können Gesundheitsservices einen Beitrag zur Reaktivierung, Einsparung der Leistungsausgaben und zur Steigerung der Kundenzufriedenheit leisten. Hier gilt es vor allem die relevanten Erkrankungsbilder und Versorgungsdefizite – heute und in Zukunft – zu identifizieren sowie Lösungen ins Serviceportfolio aufzunehmen. Im Ernstfall erfährt der Kunde so spürbare Mehrwerte von seinem BU-Versicherer, er erhält dann mehr als eine rein finanzielle Zuwendung, nämlich im besten Fall den Einsatz eines engagierten Kümmerers/Gesundheitspartners.

| Assekurata Solutions verfügt über eine tiefgreifende Expertise sowie Beratungskompetenz rund um das Thema Gesundheitsservices. Darüber hinaus prüfen die Kölner Analysten seit 2016 den Leistungsregulierungsprozess von Berufsunfähigkeitsversicherungen umfassend im Hinblick auf eine transparente, kundenorientierte und kompetente Sachbearbeitung. Erfolgreiche Probanden erhalten im Anschluss das Assekurata-Gütesiegel zur FAIRNESS in der BU-Leistungsfallregulierung. Sie haben Interesse an weiteren Ergebnissen zu der Befragung oder interessieren sich für unser FAIRNESS-Siegel? Kontaktieren Sie uns gerne: Markus Kruse Geschäftsführer kruse(at)assekurata-solutions.de +49 (0) 221 272 21-33 Eva Germer Senior-Consultant germer(at)assekurata-solutions.de +49 (0) 221 272 21-32 |

Autorin: Eva Germer (Senior-Consultant Assekurata Solutions GmbH)