Run-off in der Lebensversicherung – Wie verhalten sich die Kunden?

In den vergangenen Wochen war es etwas ruhiger um das Thema Run-off in der Lebensversicherung geworden. Doch durch die jüngst bekannt gewordene Überschussdeklaration der Proxalto Lebensversicherung AG ist die Diskussion neu entflammt. Denn mit 1,25 % deklariert die ehemalige Generali Lebensversicherung AG die wohl mit Abstand niedrigste laufende Verzinsung für das aktuelle Jahr, was öffentlich für Aufsehen und lautstarke Kritik insbesondere vom Bund der Versicherten sorgte. Scheinen sich doch hiermit die Vorurteile gegenüber den Run-off-Plattformen zu bewahrheiten, dass diese aufgrund des fehlenden Wettbewerbsdrucks im Neugeschäft und der bestehenden Investoreninteressen ihre Kunden in geringerem Maße am Rohüberschuss beteiligen als vor dem Eigentümerwechsel.

Es steht zu vermuten, dass eine solch rigide Überschusspolitik in Verbindung mit den öffentlich ausgetragenen Kontroversen über kurz oder lang die Kunden verärgert, was dann eine hohe Stornoanfälligkeit von Run-off-Gesellschaften zur Folge haben könnte. Ob diese Vermutung zutrifft, ist eine der Fragen, der wir in unserer Studie „Run-Off in der Lebensversicherung“ nachgegangen sind. Dafür haben wir die Stornoquote des gesamten Lebensversicherungsmarktes mit einer Vergleichsgruppe von Run-off-Gesellschaften abgeglichen. Bei letzterer haben wir die folgenden Unternehmen zusammengefasst: Athora Lebensversicherung, Entis Lebensversicherung, Frankfurter Lebensversicherung, Frankfurt Münchener Lebensversicherung, Heidelberger Lebensversicherung, Skandia Lebensversicherung sowie Victoria Lebensversicherung.

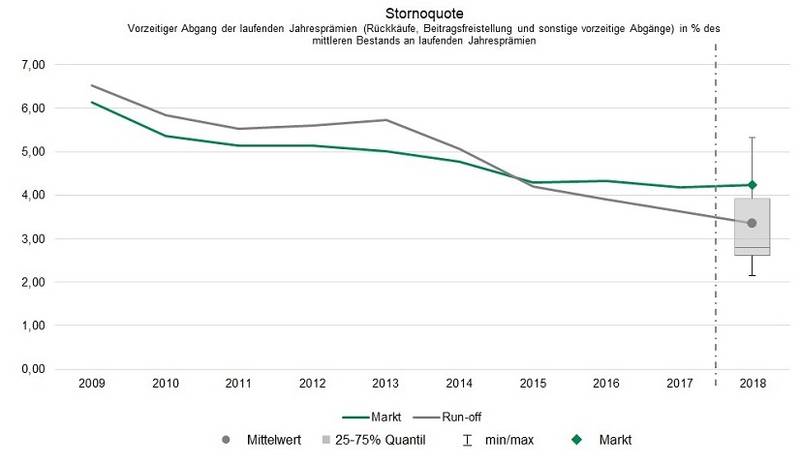

Wie die folgende Grafik zeigt, haben sich seit 2009 sowohl die Quoten der Run-off-Gesellschaften als auch die des Lebensversicherungsmarktes sukzessive verringert. Eine Kündigungswelle bei den Run-off-Gesellschaften ist also bisher ausgeblieben. Ganz im Gegenteil: Mit 3,35 % lag die Stornoquote hier 2018 das dritte Mal in Folge sogar unter dem Marktniveau (4,24 %).

Für das Jahr 2018 ist zusätzlich ein Boxplot-Diagramm abgebildet, das die Verteilung der Kennzahlenausprägungen speziell für die Run-off-Versicherer widerspiegelt. Dieses offenbart, dass Ausnahmen die Regel bestätigen und sich Run-off-Gesellschaften in puncto Storno im Einzelfall durchaus unterscheiden. Zwei Unternehmen weisen höhere Stornoquoten als der Markt auf. Das Gros verfügt indes über eine größere Bestandsnachhaltigkeit als der Branchenschnitt.

Relativierend sollte bei der Analyse der Stornoquoten von Run-off-Versicherern jedoch berücksichtigt werden, dass bei geschlossenen Beständen die Stornoquote bereits aufgrund niedrigeren Frühstornos strukturell geringer ausfällt. In einer ergänzenden Berechnung der Stornoquote exklusive Frühstorno würde die Marktstornoquote um 0,36 Prozentpunkte geringer ausfallen, während dieser Effekt bei den Run-off-Versicherern nur 0,24 Prozentpunkte ausmacht. Demnach würden die Run-Off-Versicherer auch unter Berücksichtigung dieses Umstands mit 3,11 % weiterhin eine überdurchschnittliche Bestandsfestigkeit gegenüber dem Markt (3,88 %) aufweisen.

Unter rein finanzrationaler Betrachtung sind die geringen Stornoquoten von Run-off-Gesellschaften wenig überraschend. Denn eine vorzeitige Beendigung eines Lebensversicherungsvertrags hat für den Versicherungsnehmer oft negative Auswirkungen. Demzufolge ist das Storno eines Vertrags, vor allem im anhaltenden Niedrigzinsumfeld, nur in äußerst wenigen Fällen sinnvoll. Zum einen ist der Rückkaufswert eines Vertrags in der Regel geringer als das Vertragsguthaben, das Durchhalten bis zum Vertragsende wirkt sich damit finanziell positiv für den Kunden aus. Zum anderen profitieren gerade langjährige Kunden noch von den Garantiezinsen der Vergangenheit, die weit oberhalb der aktuellen Zinsdeklaration liegen können und deren Finanzierung auch nach einer Bestands- bzw. Unternehmenstransaktion sichergestellt werden muss, worauf die Finanzaufsicht BaFin ein besonders wachsames Auge hat.

Mitunter mag das geringe Storno auch einer gewissen „natürlichen Trägheit“ der Bestände geschuldet sein. Während einige Kunden womöglich gar nicht bewusst mitbekommen haben, dass sich ihr Lebensversicherer im (externen) Run-off befindet, dürften andere auch erstmal abwarten, wie sich ihr Vertrag unter den neuen Eigentumsverhältnissen entwickelt. Die Zukunft wird zeigen, wie viele dieser Kunden ihrem Versicherer weiterhin die Treue halten und ihre Verträge fortführen. Dies dürfte auch bei Proxalto nicht anders sein, wenngleich der Stornoeffekt nach der Viridium-Transaktion erst in der kommenden Bilanzrunde erstmals offenbar wird (weshalb Proxalto in der obigen Gruppe der Run-off-Versicherer noch nicht berücksichtigt ist). Ein Blick in die Bilanzen zeigt also, dass das Thema Storno bei Run-Off-Gesellschaften längst nicht so heiß gegessen wird, wie es gekocht wird. Gewiss ist aber auch, dass die jüngste Deklaration der Proxalto die öffentlichen Wogen nicht glätten wird.

Während es aus Kundensicht offensichtlich gute Gründe gibt, den Vertrag auch im Run-Off fortzuführen, stellt sich die Frage, wie zweckmäßig das Geschäftsmodell aus Aktionärssicht ist. Das Gerücht, die Frankfurter Leben stände zum Verkauf, lässt zumindest aufhorchen. Auch hier bleibt die weitere Entwicklung spannend zu beobachten.

Autorin: Alina Trierscheid (Analystin ASSEKURATA Rating-Agentur GmbH)