Die Rahmenbedingungen für das Neugeschäft der privaten Krankenvollversicherung waren vor dem Hintergrund von Corona und Niedrigzins und auch 2021 herausfordernd. Doch trotz eines schwierigen Marktumfelds konnte die Branche im vergangenen Jahr ihr Bruttowachstum in der Vollversicherung um 5.823 Personen auf 294.338 erhöhen.

Netto, also unter Berücksichtigung der Abgänge, sank die Anzahl der vollversicherten Personen allerdings zum wiederholten Mal. Zählte die PKV 2020 marktweit noch 8.723.176 Vollversicherte, waren es 2021 mit 8.716.776 rund 0,1 % weniger. Zumindest haben aber zehn der 32 Unternehmen unter dem Strich Versicherte hinzugewonnen.

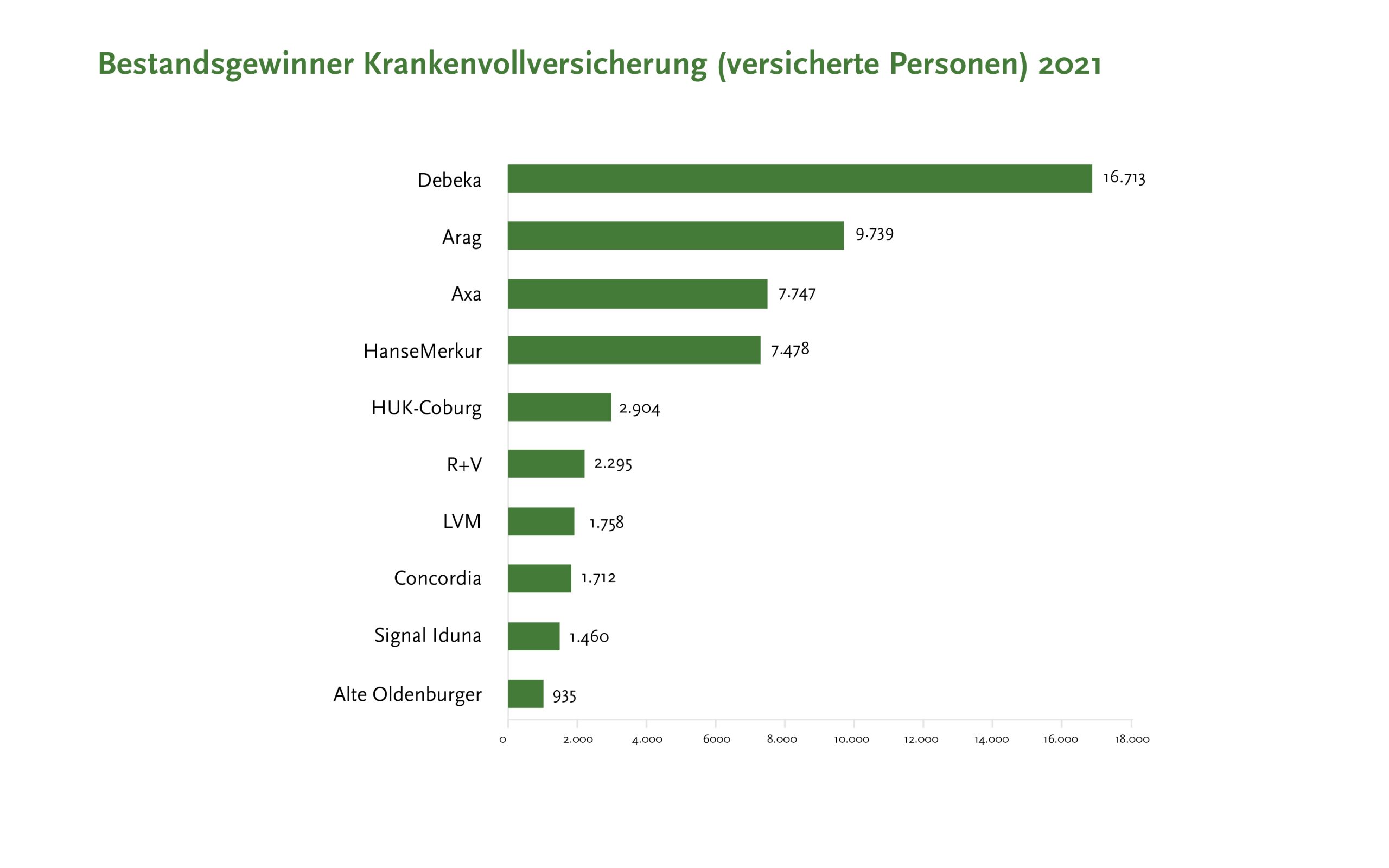

Dabei konnte die Debeka ihren Vollversichertenbestand am deutlichsten ausbauen. 16.713 Vollversicherte gewannen die Koblenzer netto hinzu und waren somit das einzige PKV-Unternehmen, das hier ein fünfstelliges Bestandswachstum verbuchen konnte. Ursächlich dafür ist vor allem die starke Position im Beihilfegeschäft. Dieses Segment wuchs marktweit noch um rund 1,2 %, während das Nicht-Beihilfesegment um etwa 1,3 % schrumpfte. Mit deutlichem Abstand folgen die Arag (9.739) und die Axa (7.747).

Dabei konnte die Debeka ihren Vollversichertenbestand am deutlichsten ausbauen. 16.713 Vollversicherte gewannen die Koblenzer netto hinzu und waren somit das einzige PKV-Unternehmen, das hier ein fünfstelliges Bestandswachstum verbuchen konnte. Ursächlich dafür ist vor allem die starke Position im Beihilfegeschäft. Dieses Segment wuchs marktweit noch um rund 1,2 %, während das Nicht-Beihilfesegment um etwa 1,3 % schrumpfte. Mit deutlichem Abstand folgen die Arag (9.739) und die Axa (7.747).

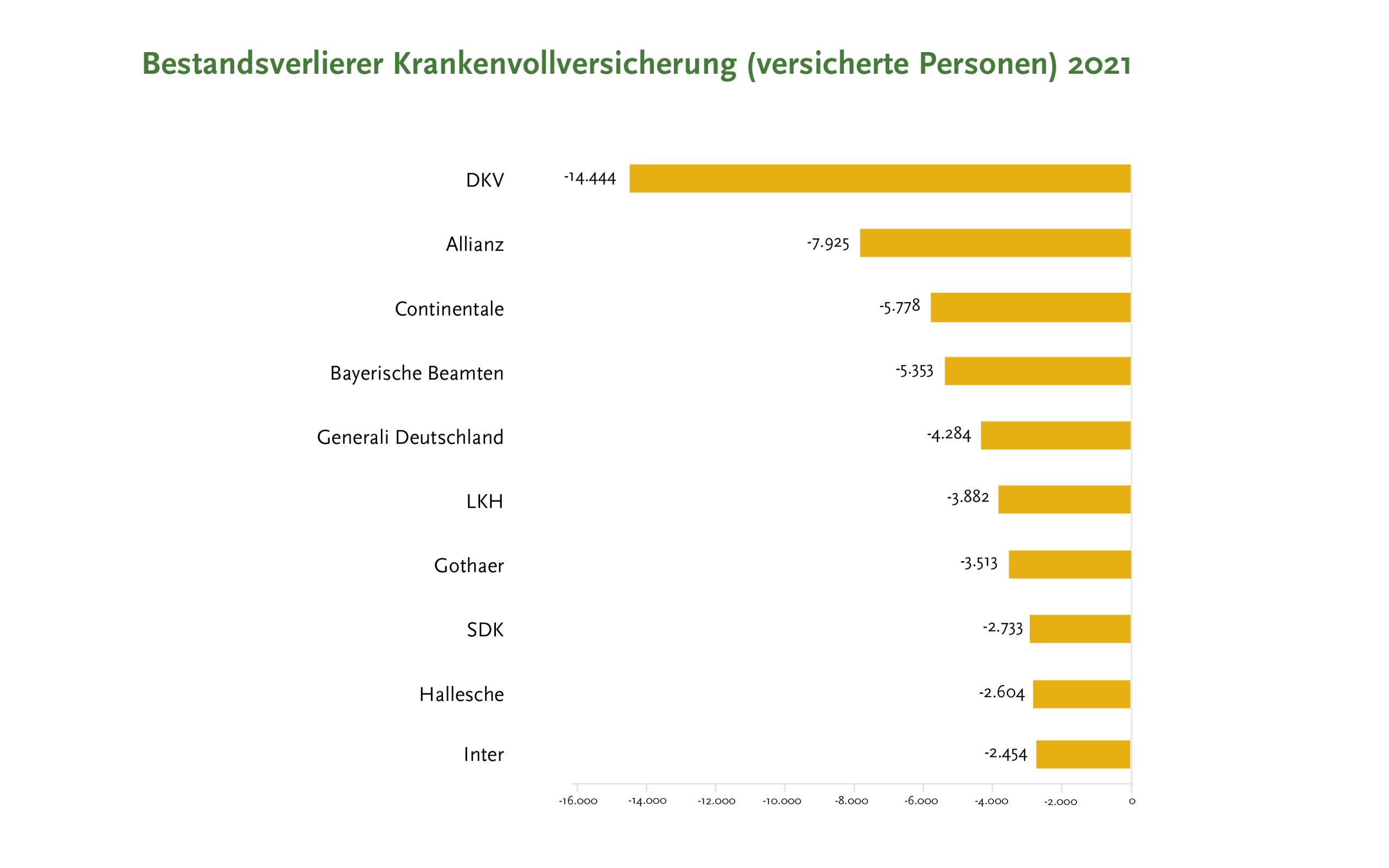

Wie schon in den vergangenen Jahren ist die Liste der Bestandsverlierer mit 21 Unternehmen ungleich länger. Nachfolgend sind die fünf Gesellschaften mit dem höchsten Nettobestandsverlust in der Vollversicherung aufgeführt:

Bestandsveränderungen in der Vollversicherung sind jedoch mit Vorsicht zu interpretieren. So finden sich unter den „Verlierern“ viele Versicherer mit älteren Beständen beziehungsweise Versicherten. Deren Sterblichkeitsrate ist ungleich höher als bei einem jungen Kollektiv. Der Abgang durch Tod aber auch der Wechsel in den PKV sagt nichts über die Attraktivität im Neugeschäft aus.

Bestandsveränderungen in der Vollversicherung sind jedoch mit Vorsicht zu interpretieren. So finden sich unter den „Verlierern“ viele Versicherer mit älteren Beständen beziehungsweise Versicherten. Deren Sterblichkeitsrate ist ungleich höher als bei einem jungen Kollektiv. Der Abgang durch Tod aber auch der Wechsel in den PKV sagt nichts über die Attraktivität im Neugeschäft aus.

Deutlich sticht dies zum Beispiel bei einem Vergleich zwischen der Mecklenburgische und der Allianz ins Auge. Mit einem neuen und damit recht jungen Bestand taucht erstere mit einem Zuwachs von 135 Personen in der Liste der Nettogewinner auf, während die Münchener vermeintlich zu den Verlierern zählen. Gleichwohl hat die Allianz in den vergangenen Jahren ihren Bruttozugang in der Vollversicherung kontinuierlich und deutlich steigern können. Laut Geschäftsbericht konnten sie 2021 11.381 und 2020 10.398 Personen hinzugewinnen. Dies kompensiert bislang aber nicht die Abgänge insbesondere durch Tod oder Wiedereintritt der Versicherungspflicht.

Da die PKV-Gesellschaften den Bruttozugang in der Vollversicherung im Geschäftsbericht nicht systematisch veröffentlichen, bleibt hier ein Informationsdefizit im Hinblick auf die marktweiten individuellen Wachstums-/Vertriebsstärken im Neugeschäft, die in der Bestandsveränderung nicht adäquat widergespiegelt werden.

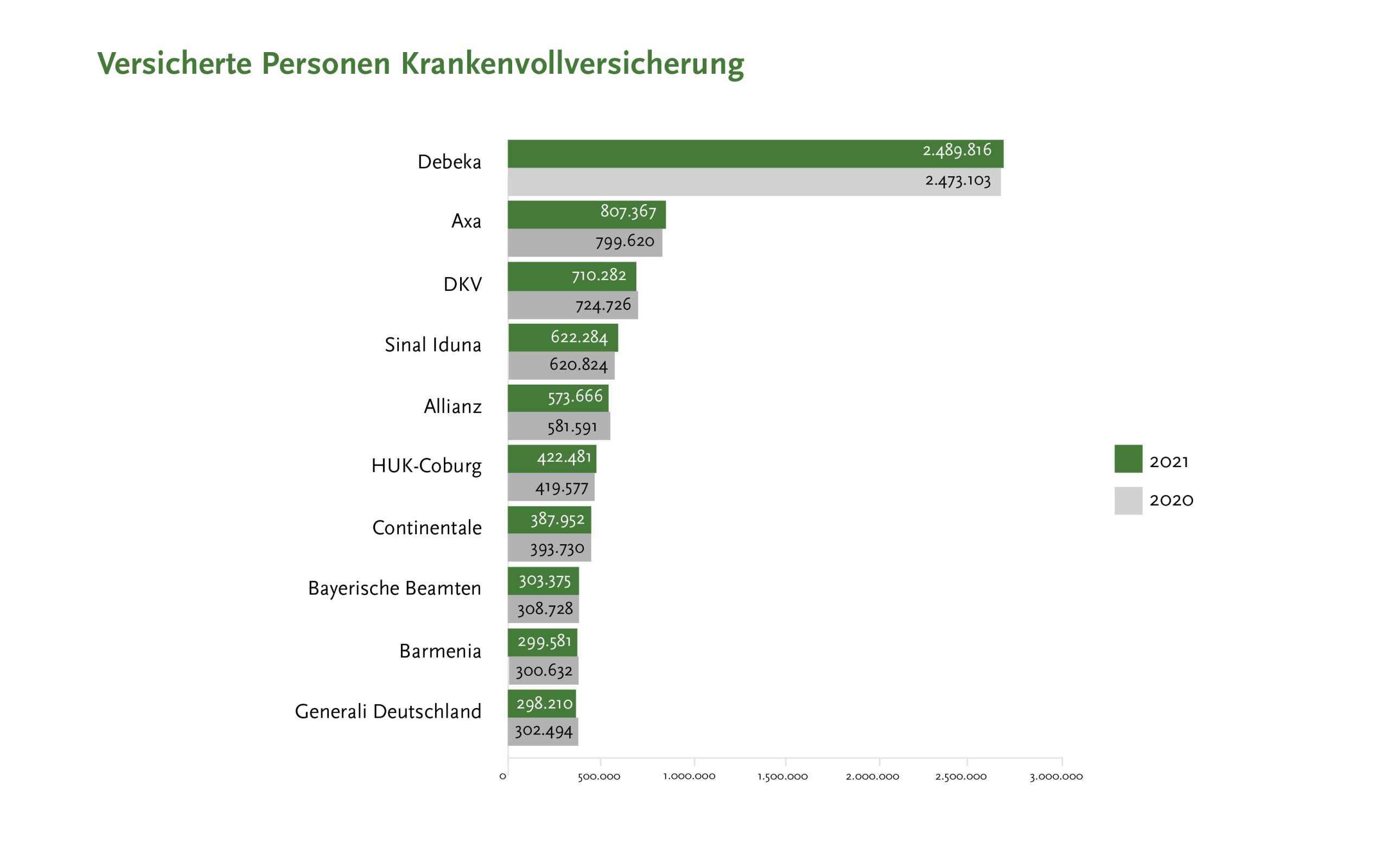

Nachfolgend die Auflistung der zehn größten Krankenversicherer in der Krankenvollversicherung.

Unter den Top Zehn gab es nur eine Veränderung und zwar tauschten Barmenia und Generali Kranken die Plätze. Dies erklärt sich dadurch, dass die Barmenia 2021 nur einen vergleichsweise minimalen (-1.051) Bestandsrückgang in der Vollversicherung hinnehmen musste, wohingegen die Generali Kranken mit einem Bestandsrückgang von -4.284 Personen auf Platz vier der Bestandsverlierer landete. Unangefochten weist die Debeka den größten Vollversicherungsbestand auf und hat den Abstand zu den Verfolgern noch einmal ausgebaut. Mit rund 29 % entfällt mehr als ein Viertel des marktweiten Vollversichertenbestands auf die Koblenzer, womit sie einen höheren Marktanteil vereinnahmen als die folgenden drei Unternehmen Axa, DKV und Signal Iduna, die addiert lediglich auf knapp 25 % kommen.

Autor: Russel Kemwa (Pressesprecher Assekurata Rating-Agentur GmbH)