Viele der häufigsten Erkrankungen – die sogenannten Volkskrankheiten – treten erst im Laufe des Lebens auf. Die Ursachen sind vielfältig, allerdings werden beispielsweise Diabetes, Asthma oder Herz-Kreislauf-Erkrankungen durch Faktoren wie den Lebensstil, die Ernährung und Bewegung beeinflusst. In diesem Kontext spielt die Prävention eine entscheidende Rolle. Die Einstellung der Gesellschaft hat sich durch die Corona-Pandemie dahingehend in den vergangenen zwei Jahren deutlich verändert. So halten laut einer repräsentativen Umfrage des Meinungsforschungsinstituts Civey im Auftrag von Pfizer 44 % der Deutschen Präventionsmaßnahmen seit Beginn der Corona-Pandemie für wichtiger als zuvor . Aber welche gesundheitsfördernden Maßnahmen erwarten Patienten und von wem sollten entsprechende Informationen kommen? Nicht nur Ärzte, sondern auch gesetzliche und private Krankenversicherer verstehen sich immer mehr als Begleiter und Kümmerer in allen Lebensphasen – also auch in Zeiten bester Gesundheit.

Aufbauend auf dem Thema Vertrauen in puncto Gesundheitsfragen haben wir uns im Februar 2022 in einer Befragung unter 630 Verbrauchern (319 privat und 311 gesetzliche Versicherte) unter anderem der Nachfrage, den Erwartungen und der Zufriedenheit in Bezug auf gesundheitsfördernde Maßnahmen gewidmet.

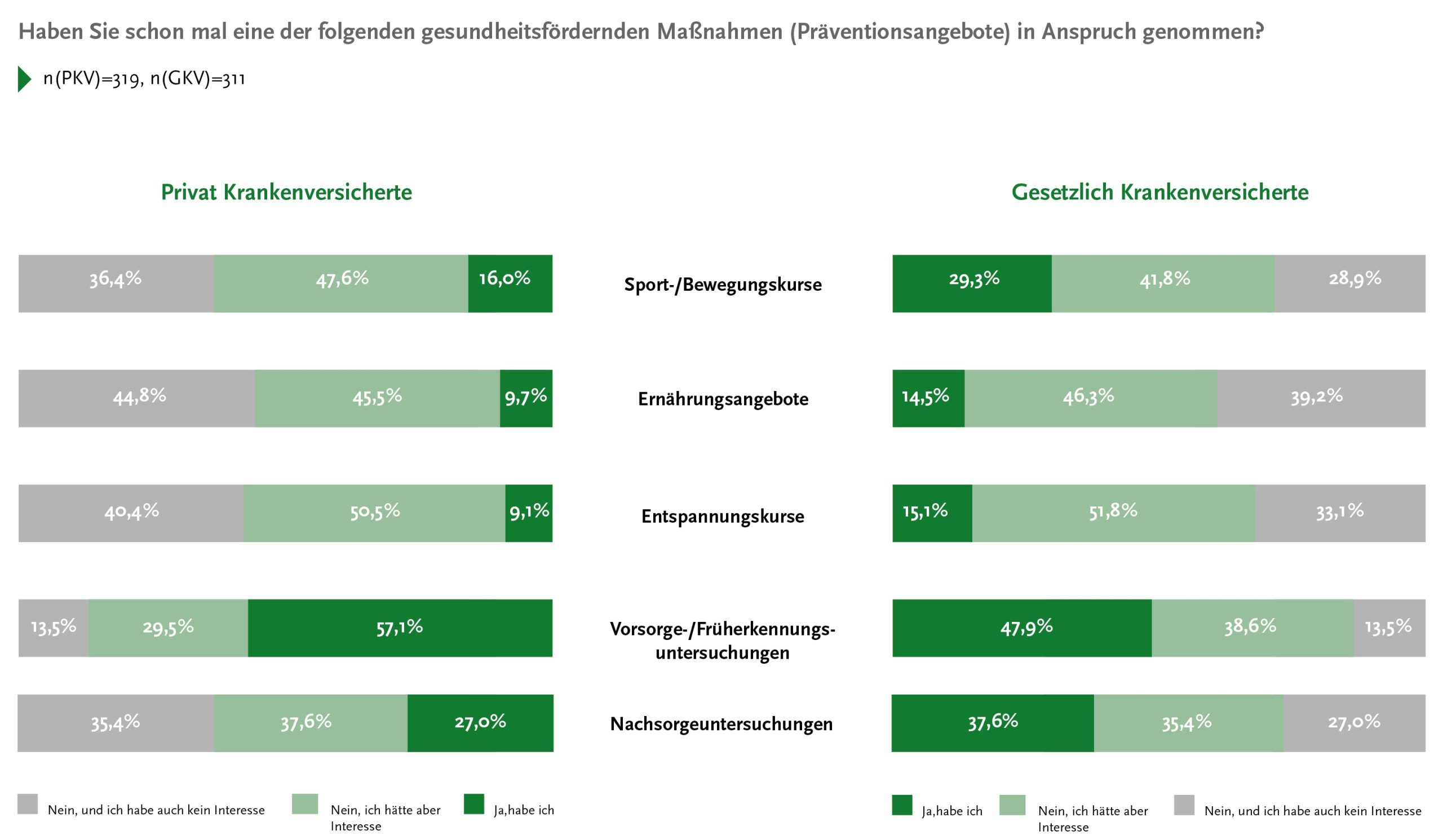

PKV- und GKV-Versicherte zeigen größtes Interesse an Vorsorgeuntersuchungen

Die Vorsorgeuntersuchung zur Früherkennung bestimmter Krankheiten ist eine der wichtigsten Präventionsmaßnahmen. Denn je früher schwere Krankheiten erkannt werden, desto besser sind die Möglichkeiten, medizinisch darauf zu reagieren. Dieser Meinung ist auch ein Großteil der Befragungsteilnehmer und zeigt mit Abstand das größte Interesse an Vorsorge- und Früherkennungsuntersuchungen. 57,1 % der PKV- und 47,9 % der GKV-Kunden geben dabei an, schon einmal eine solche Untersuchung in Anspruch genommen zu haben. Aber auch unter den Befragten, die noch keine Vorsorgeuntersuchungen wahrgenommen haben, zeigen rund 30 % der privat und rund 39 % der gesetzlich Versicherten ein grundsätzliches Interesse. Lediglich 13,5 % GKV- und PKV-Versicherte sind nicht daran interessiert. In Summe nehmen privat Versicherte Vorsorgeuntersuchungen häufiger in Anspruch, während das Interesse bei den gesetzlich Versicherten, die noch keine Vorsorgeuntersuchungen in Anspruch genommen haben, höher ist. Das größte Interesse zeigt sich hier mit 53 % deutlich bei den unter 30-Jährigen.

Aber auch geschlechtsspezifisch zeigen sich Unterschiede. So nehmen sowohl in der PKV als auch in der GKV Frauen Vorsorgeuntersuchungen deutlich häufiger in Anspruch als Männer (GKV: Frauen 68,8 %, Männer 46,1 %; PKV Frauen 57,2 %, Männer 38,2 %). Das ist aber auch nicht verwunderlich, da das Bundesministerium für Gesundheit oder die Verbraucherzentrale mehr Vorsorgeuntersuchungen für Frauen empfiehlt. An diesen Empfehlungen orientieren sich die gesetzlichen Krankenkassen und erstatten Untersuchungen in Abhängigkeit von Alter und Geschlecht. Während für Frauen schon ab dem 20. Lebensjahr Untersuchungen zur Früherkennung von Gebärmutterhalskrebs empfohlen werden, starten die Empfehlungen für Männer erst ab dem 35. Lebensjahr mit Untersuchungen zur Früherkennung von Hautkrebs bzw. ab dem 45 Lebensjahr für Krebserkrankungen der Prostata.

Damit lässt sich auch die höhere Inanspruchnahme von Vorsorgeuntersuchungen in der PKV erklären. Denn in puncto Flexibilität haben Privatpatienten den Vorteil, dass sie viele Vorsorgeuntersuchungen in Abhängigkeit des Tarifs häufig kostenlosunabhängig von ihrem Alter durchführen lassen können. Außerdem ist das Spektrum an kostenlosen Vorsorgeleistungen in der PKV tarifabhängig in der Regel deutlich breiter. Auch die PKV orientiert sich am Leistungskatalog der GKV, erstattet tarifbedingt aber oft darüber hinausgehende Untersuchungen, während gesetzlich Versicherte Zusatzleistungen aus der eigenen Tasche bezahlen müssen.

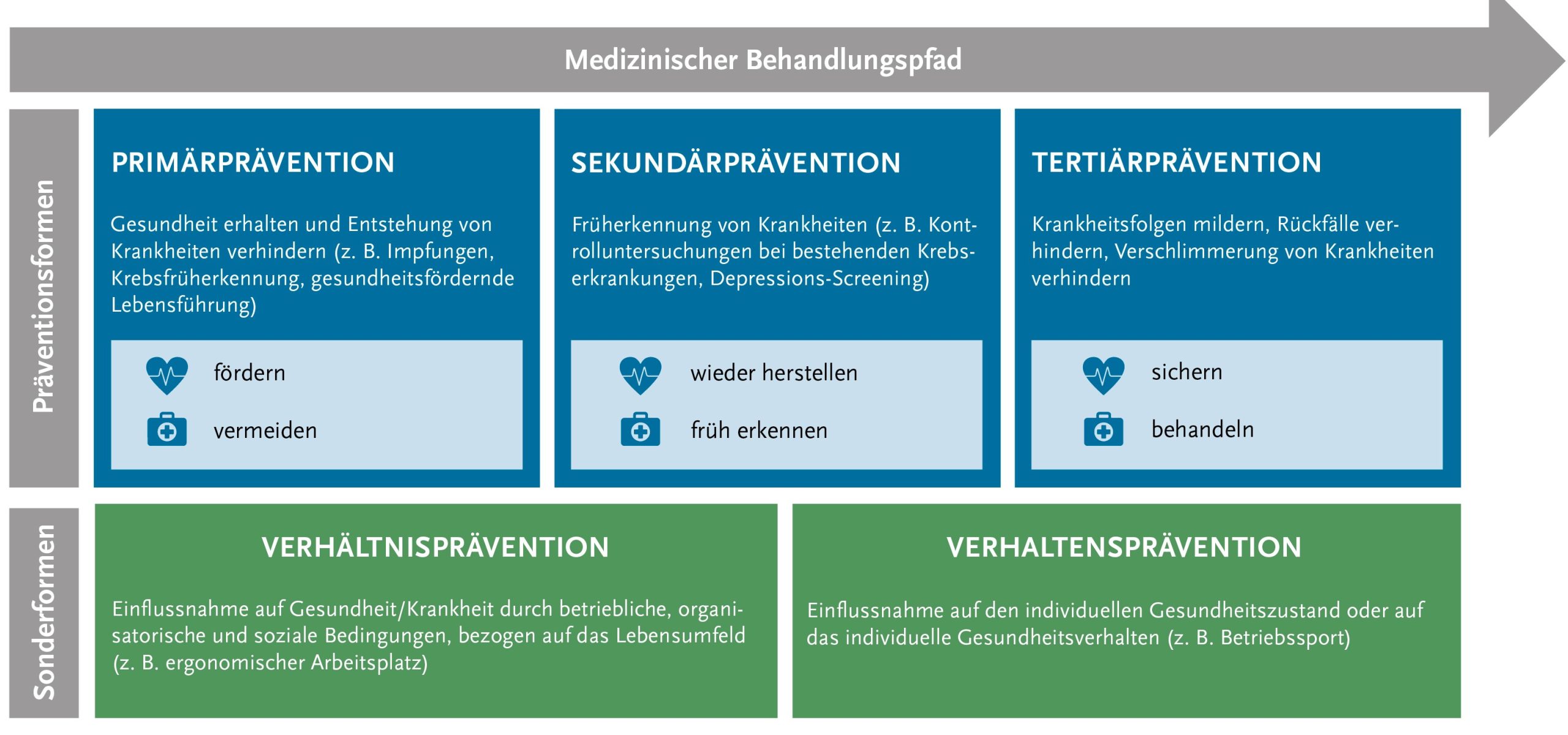

Doch Prävention hat deutlich mehr Facetten als nur die Vorsorge beziehungsweise Früherkennung und setzt am gesamten medizinischen Behandlungspfad an. Sowohl zu Beginn, um die Entstehung von Krankheiten zu verhindern, als auch am Ende, wenn es darum geht, Folgeschäden bestmöglich zu minimieren und zu kompensieren. Aufgrund der verschiedenen Ansatzpunkte werden folgende Präventionsformen unterschieden: Primärprävention, Sekundärprävention und Tertiärprävention sowie die Sonderformen Verhaltens- und Verhältnisprävention, die sich in den drei anderen Präventionen wiederfinden.

In den vergangenen Jahren sind vor allem die Primärprävention und die Gesundheitsförderung in den Mittelpunkt der Diskussion gerückt. Daraus hat sich ein vielfältiges Angebot entwickelt: Ob Sport- und Bewegungskurse, wie Nordic Walking, Koch- und Diätkurse zum Thema Ernährung, oder Yoga zur Entspannung und zum Stressmanagement.

In den vergangenen Jahren sind vor allem die Primärprävention und die Gesundheitsförderung in den Mittelpunkt der Diskussion gerückt. Daraus hat sich ein vielfältiges Angebot entwickelt: Ob Sport- und Bewegungskurse, wie Nordic Walking, Koch- und Diätkurse zum Thema Ernährung, oder Yoga zur Entspannung und zum Stressmanagement.

Die Befragungsergebnisse zeigen, dass GKV-Versicherte sich deutlich mehr für primäre Präventionsangebote interessieren und diese auch häufiger in Anspruch nehmen als PKV-Versicherte. Insbesondere Sport- und Bewegungskurse haben mit 29,3 % fast doppelt so viele GKV-Versicherte in Anspruch genommen als PKV-Versicherte (16,0 %). Das ist vermutlich darauf zurückzuführen, dass die PKV aufgrund der Gesetzeslage unter Präventionsgesichtspunkten maßgeblich Vorsorgeuntersuchungen fokussiert. So sind private Krankenversicherer laut Versicherungsvertragsgesetz (VVG) explizit dazu verpflichtet, ambulante Vorsorgeuntersuchungen nach gesetzlich eingeführten Programmen zu leisten. Die Formulierung stellt jedoch keine abschließende Aufzählung dar, sondern lässt auch „sonstige vereinbarte Leistungen“ zu. Dennoch wird in der PKV kontrovers darüber diskutiert, inwieweit die primäre Prävention oder Gesundheitsförderung und derartige Leistungen zulässig sind. Teile stufen diese sogar als versicherungsfremd ein.

Anders sieht es bei den Krankenkassen aus. Um Maßnahmen in den Bereichen Prävention, Gesundheitsförderung und Früherkennung von Krankheiten bei den Sozialversicherungsträgern wirken zu lassen, trat 2015 das Präventionsgesetz (PrävG) in Kraft. Nach diesem müssen Sozialversicherungsträger, wie die gesetzliche Krankenversicherung, bestimmte vorgegebene Leistungen erbringen. Der GDV-Spitzenverband hat zum Präventionsgesetz einen Leitfaden veröffentlicht, in dem alle förderungsfähigen Leistungen zur verhaltensbezogenen Prävention und Gesundheitsförderung aufgeführt sind. Seit dem 1. April 2022 werden zusätzlich auch digitale unterstützende Gesundheitsförderungs- und Präventionsmaßnahmen bezuschusst. Gesetzlich Versicherte haben demnach einen Anspruch darauf, dass ihre Krankenkasse zwei Gesundheitskurse pro Jahr bezuschusst. Die meisten zahlen mindestens 75 Euro pro Kurs. Große Kassen stellen häufig ein eigenes kostenloses Kursangebot. Darüber hinaus kooperieren viele Kassen mit regionalen zertifizierten Anbietern von Präventionskursen.

Die Rolle der Krankenversicherung bei Präventionsangeboten

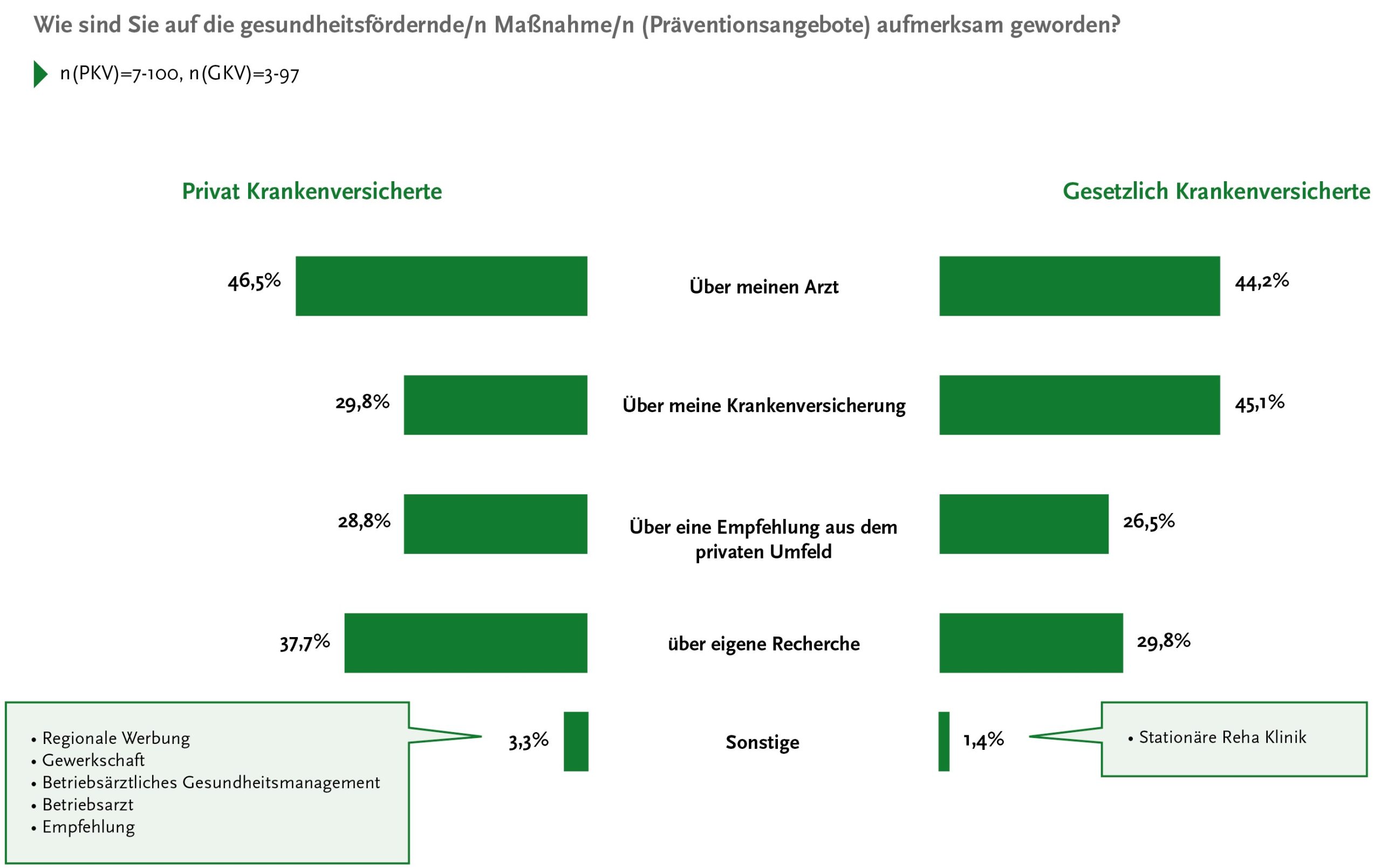

In diesem Kontext wollten wir auch wissen, wie die Versicherten auf die gesundheitsfördernden Maßnahmen aufmerksam geworden sind. Hier scheint die GKV proaktiver auf Präventionsangebote aufmerksam zu machen. So geben 45,1 % der GKV-Kunden an, über ihre Krankenversicherung von gesundheitsfördernden Maßnahmen erfahren zu haben. Unter den PKV-Kunden sind es hingegen nur knapp 30 %. Bei ihnen steht mit 46,5 % der Arzt an erster Stelle. Aber auch 44,2 % der gesetzlich Versicherten haben über ihren Arzt von Präventionsmaßnahmen erfahren.

Dass das grundsätzliche Interesse an gesundheitsfördernden Maßnahmen groß ist, zeigt die Tatsache, dass rund 38 % der PKV-Kunden beziehungsweise rund 30 % der GKV-Kunden angeben, proaktiv Informationen zu Präventionsangeboten eingeholt zu haben.

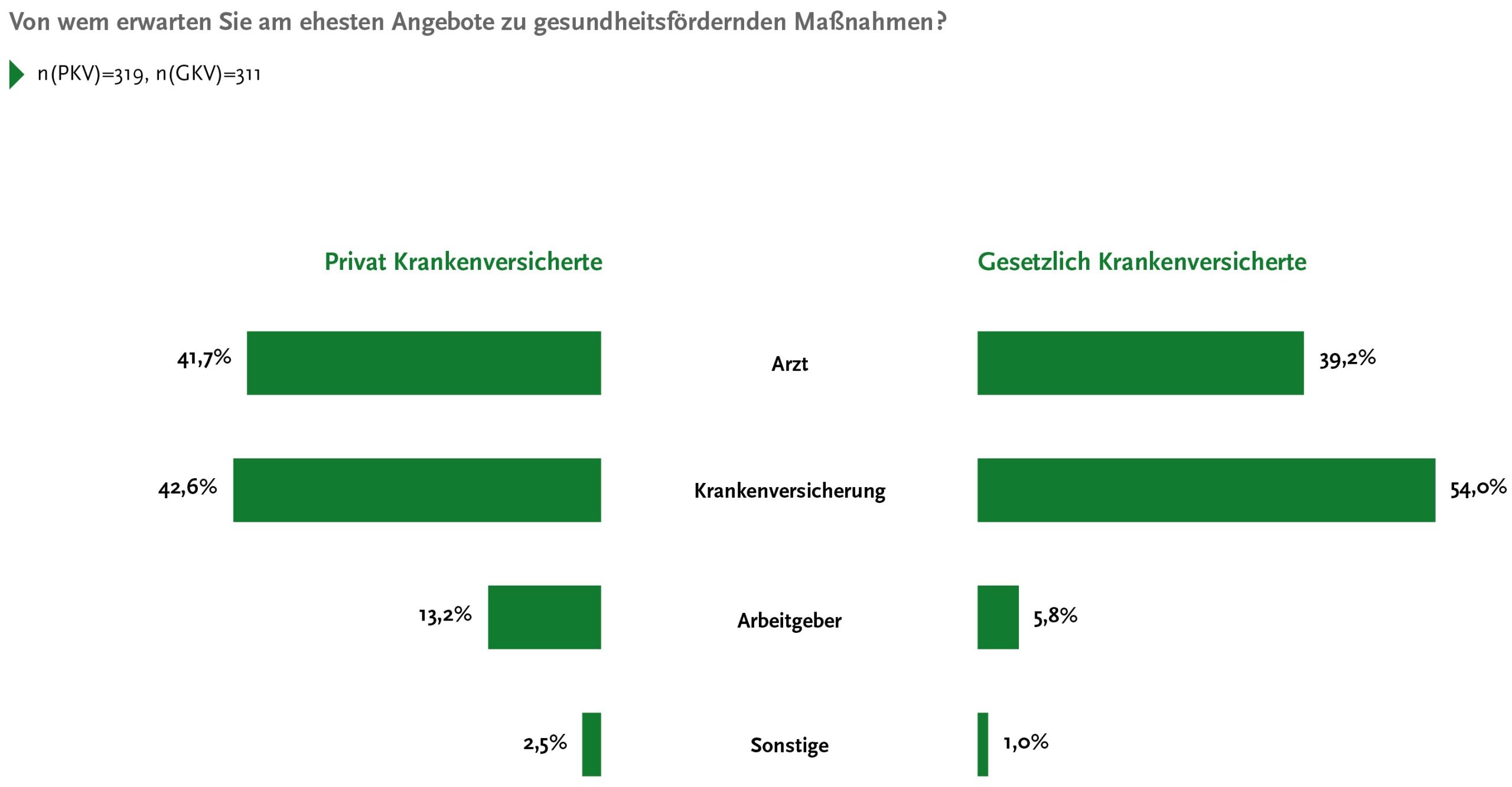

Verbraucher erwarten Angebote zu gesundheitsfördernden Maßnahmen insbesondere von ihrer Krankenversicherung

Verbraucher erwarten Angebote zu gesundheitsfördernden Maßnahmen insbesondere von ihrer Krankenversicherung

In der GKV erwarten mit 54 % mehr als die Hälfte der Befragten Präventionsangebote am ehesten von ihrer Versicherung. In der PKV sind es 42,2 %. Die Befragungsergebnisse zeigen, dass mit einer tatsächlichen Ansprache von 45,1 % (GKV) und 29,8 % (PKV) die Versicherer schon proaktiv handeln und ihre Kunden zu Vorsorgeuntersuchungen anschreiben. Die Erwartungshaltung der Verbraucher spiegelt wie oben erwähnt aber auch wider, dass sowohl in der GKV als auch in der PKV die Potenziale dahingehend noch nicht voll ausgeschöpft sind.

Neben ihrer Krankenversicherung erwarten die Verbraucher auch von Ärzten eine ebensolche Ansprache. Dies erwarten 41,7 % der PKV- und 39,2 % der GKV-Kunden. Dies deckt sich mit den Ergebnissen aus einem Beitrag, welchen wir vor einigen Wochen veröffentlicht haben. Demnach ist der Arzt für Kunden die höchste Vertrauensinstanz in puncto Gesundheitsfragen.

Betrachtet man nur chronisch Kranke, also Versicherte, die aufgrund ihrer Erkrankung regelmäßig eine ärztliche Behandlung benötigen, steigt die Erwartungshaltung an den Arzt sowohl unter PKV-Versicherten (52,9 %) als auch unter GKV-Versicherten (49,7 %) deutlich an.

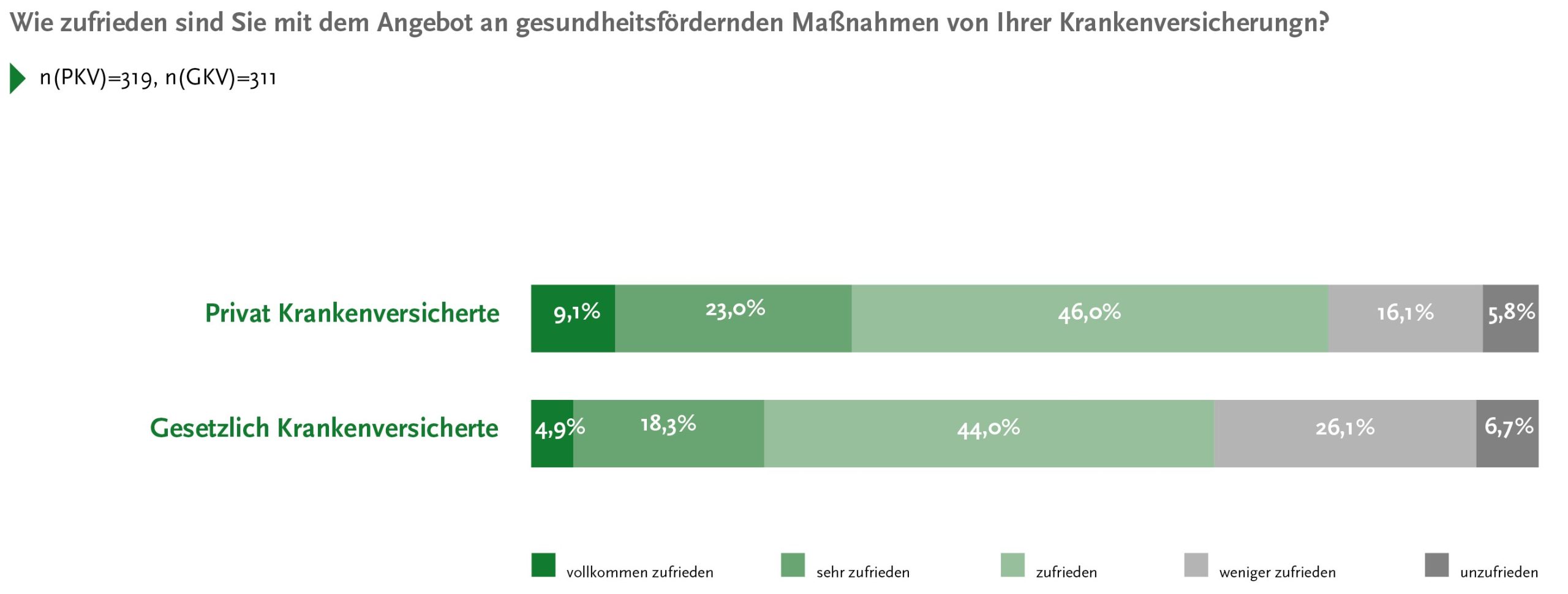

PKV-Versicherte sind zufriedener mit den Präventionsmaßnahmen ihrer Versicherung

PKV-Versicherte sind zufriedener mit den Präventionsmaßnahmen ihrer Versicherung

In Summe scheinen privat Versicherte zufriedener mit den gesundheitsfördernden Maßnahmen ihrer Krankenversicherung zu sein. So geben 78,1 % der PKV-Kunden an, vollkommen zufrieden bis zufrieden mit dem Präventionsmaßnahmen ihrer Versicherung zu sein, während es bei den GKV-Kunden nur 67,2 % sind. Das hängt wahrscheinlich damit zusammen, dass unter den befragten Verbrauchern das größte Interesse an Vorsorgeuntersuchungen besteht. In diesem Bereich ist die PKV tarifbedingt häufig breiter aufgestellt. Hierzu zählen beispielsweise Blutuntersuchungen zur Früherkennung von Bluthochdruck, Kreislauferkrankungen und Stoffwechselstörungen. Des Weiteren können Privatpatienten ihre Gesundheit, wie bereits erwähnt, oft unabhängig von ihrem Alter durchchecken lassen sowie alternative Behandlungsmethoden in den Leistungsumfang ihres Tarifs mit aufnehmen. Anders sieht es bei den GKV-Kunden aus: Diese müssen für individuelle ärztliche, zahnärztliche und psychotherapeutische Gesundheitsleistungen – sogenannte „IGeL“-Leistungen – grundsätzlich selbst bezahlen.

Gesamtgesellschaftliche Aufgabe – Prävention und Gesundheitsförderung

Gesamtgesellschaftliche Aufgabe – Prävention und Gesundheitsförderung

Prävention und Gesundheitsförderung sind eine gesamtgesellschaftliche Aufgabe und bedürfen der Unterstützung Vieler. Insbesondere das Verständnis der Krankenversicherung hat sich in den vergangenen Jahren dahingehend gewandelt. Statt wie zuvor als reine Kostenerstatter sehen sich private und gesetzliche Versicherungen immer stärker in der Rolle des Gesundheitsdienstleiters, -partners oder -begleiters und auch die Ansprüche der Versicherten sind deutlich gestiegen. Laut unseren Befragungsergebnissen sprechen sowohl private als auch gesetzliche Versicherer ihre Kunden schon proaktiv auf gesundheitsfördernde Maßnahmen an, wenngleich die Potenziale dahingehend noch nicht voll ausgeschöpft sind.

Prävention nach dem Gießkannenprinzip erweist sich hierbei jedoch nicht als zielführend. Die große Herausforderung besteht für Versicherer darin, die richtigen Menschen für die entsprechende Maßnahme zu erreichen. Mit Flyern, allgemeinen Mailingaktionen oder Artikeln erreicht man oft Personen, die sich grundsätzlich für solche Themen interessieren und dazu informieren. Um Kunden gezielter zu präventiven und gesundheitsfördernden Maßnahmen anzusprechen und vorrangig Gruppen von Versicherten zu erreichen, die nach wissenschaftlichen Erkenntnissen überdurchschnittlich hohen Gesundheitsrisiken ausgesetzt sind und/oder nur wenig bis kein Interesse an Gesundheitsförderung und Prävention zeigen, erweist sich die prädiktive Analyse als Schlüsseltechnologie der Zukunft. In der Praxis sehen wir, dass erste Versicherer bereits heute ihren Bestand hinsichtlich bestimmter Risikofaktoren analysieren, die mit der Entwicklung einer Erkrankung nachweislich in Verbindung stehen, wie beispielsweise Übergewicht, Stress, mangelnde Bewegung sowie ein erhöhter Alkoholkonsum bei Hypertonie. Diese Risikofaktoren sind wissenschaftlich belegt und veränderbar, wodurch sich bei der Hypertonie ein hohes Präventionspotenzial ergibt, um infolgedessen beispielsweise Herz-Kreislauf-Erkrankungen zu verhindern. Doch der Weg zur präzisen Vorhersage bestimmter Diagnosen im Bestand ist steinig, denn die Datenanalyse basiert auf großen Datenbeständen, die zunächst aufgebaut werden müssen. Gleichzeitig gilt es, regulatorische Fragestellungen im Bereich des Datenschutzes zu klären.

In der privaten Krankenversicherung wäre außerdem eine eindeutige Gesetzgebung wie in der gesetzlichen Krankenversicherung hilfreich, die weitergehende präventive und gesundheitsfördernde Maßnahmen eindeutig ermöglicht und der Branche Sicherheit gibt. Erste Versicherer haben dieses Thema für sich selbst gelöst, indem sie Präventionsmaßnahmen in Abstimmung mit der Aufsichtsbehörde in ihre allgemeinen Versicherungsbedingungen aufgenommen haben. Da Präventionsangebote die Entstehung von Erkrankungen nicht vollständig verhindern können, kommt es hierbei darauf an, die Wirksamkeit der Maßnahmen nachzuweisen, diese laufend zu überprüfen und den Nutzen zu bewerten.

Sie haben Interesse an weiteren Ergebnissen zu der Befragung oder interessieren sich für unser Bewertungsmodell? Kontaktieren Sie uns gerne:

Markus Kruse

Geschäftsführer

kruse@assekurata-solutions.de

+49 (0) 221 272 21-33

Autorin: Lea Bell (Analystin Assekurata Solutions GmbH)