Die Einführung und Etablierung der elektronischen Patientenakte (ePA) zählt mittelfristig zu den wichtigsten strategischen Zielen in der gesetzlichen und privaten Krankenversicherung. Seit Januar 2021 existiert sie bereits in der gesetzlichen Krankenversicherung (GKV), so dass die Versicherten hier die ePA perspektivisch für Ärzte, Therapeuten oder Apotheken sowie weitere Leistungserbringer, die in die Behandlung eingebunden sind, freigeben können. Ohne die Einwilligung des Patienten können weder Daten in der ePA gespeichert noch ausgelesen werden. Dabei wird der Funktionsumfang sukzessive bis 2023 ausgebaut. Die PKV will nachziehen, sobald sie den Zugang zur „Datenautobahn des Gesundheitswesens“ der sogenannten Telematikinfrastruktur (TI) hat, der noch an die physische elektronische Gesundheitskarte gebunden ist. Diese hat sich in der GKV bereits etabliert, ist in der PKV hingegen nicht weit verbreitet, so dass die privaten Krankenversicherer derzeit an Lösungen arbeiten, um die Verifizierung der Kunden und damit den Zugang zur TI sicherzustellen.

Aufgrund der strategischen Bedeutung der ePA, die sich zunächst bei den Kostenträgern findet, haben wir untersucht, welche Einstellung die Nutzer dazu haben. Dabei hat uns interessiert, wie Versicherte auf die ePA blicken. Ist sie bekannt, wird sie genutzt beziehungsweise wäre man bereit sie zu nutzen? Dazu haben wir insgesamt 630 Verbraucher befragt – 319 privat und 311 gesetzlich Versicherte.

Ausbaufähiger Nutzungsgrad der ePA in der GKV

Von den 311 befragten GKV-Kunden gaben 61,7 % an, die ePA noch nicht zu kennen. Immerhin 32,5 % der Befragten kennen das Angebot, haben die ePA aber noch nicht heruntergeladen. 4,5 % haben sich bereits registriert und nur 1,3 % nutzen sie. Beim Nutzungsgrad ist also noch reichlich Potenzial vorhanden.

Eine Analyse der Demografie zeigt in Bezug auf den Bekanntheitsgrad nur eine Auffälligkeit: In der Gruppe der 18- bis 29-Jährigen ist der Bekanntheitsgrad der ePA mit 17,9 % am geringsten ausgeprägt. Unter den 50- bis 59-Jährigen ist die ePA hingegen mit 47,5 % am bekanntesten, wobei sie aber 40,7 % dieser Gruppe noch nicht heruntergeladen haben und lediglich 1,7 % sie nutzen. Insgesamt dürften die jungen Versicherten noch mehr von der ePA in puncto Behandlungshistorien-Transparenz profitieren – denn während die gesetzlichen Krankenkassen laut Gesetzgeber die Abrechnungs- und Leistungsdaten nach vier bis sechs Jahren löschen müssen, dürfen Versicherte diese beliebig lange speichern. Dadurch können sich junge Kunden systematisch eine lückenlose Behandlungshistorie aufbauen.

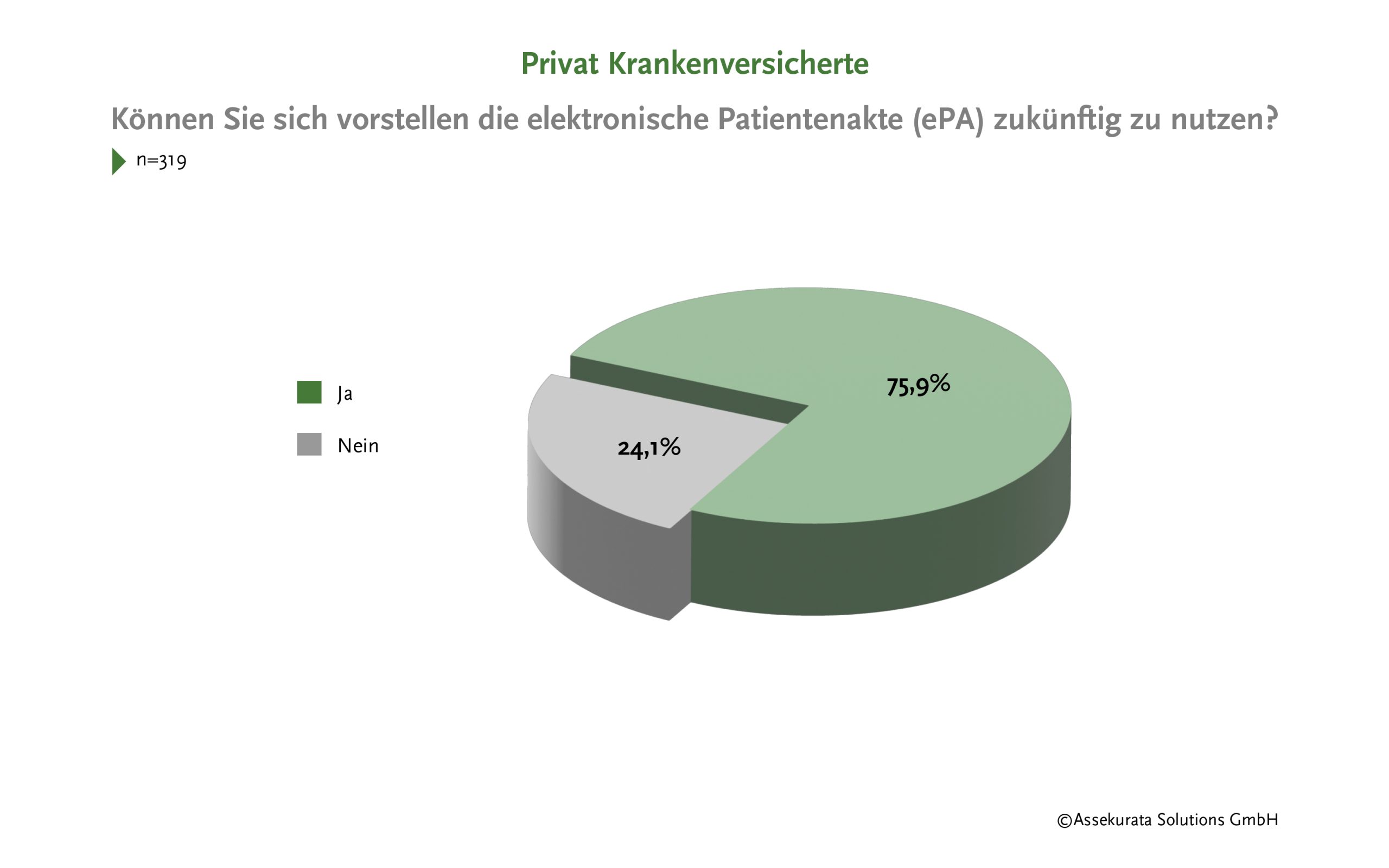

PKV-Kunden zeigen potenziell hohe Nutzungsbereitschaft

Die insgesamt hohe Zustimmungsrate verdeutlicht, wie offen die Kunden dem Thema gegenüberstehen. Dass damit alleine aber nicht direkt traumhafte Registrierungs- und vor allem Nutzerzahlen einhergehen, ist auch absehbar. Hierzu reicht schon ein Blick auf die Nutzungszahlen der digitalen Serviceangebote in der PKV . Deshalb haben wir im nächsten Schritt untersucht, welche Rahmenbedingungen als Hemmnisse wirken, um danach zu betrachten, was die die Motivation zur Installation und Nutzung fördern könnte.

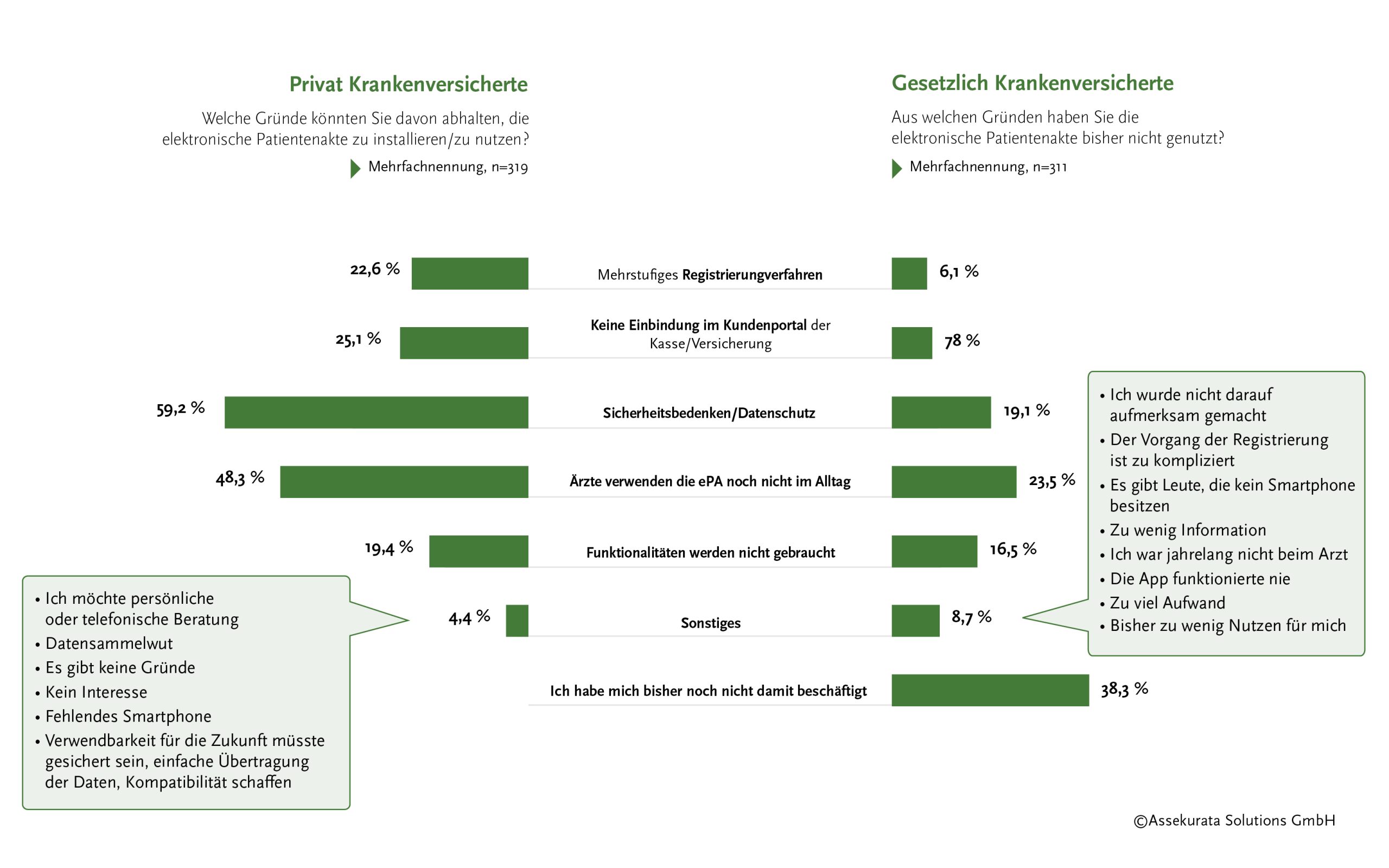

GKV-Kunden sehen andere Hemmnisse als PKV-Kunden

Der Hauptteil der GKV-Kunden (38,3 %) gibt als Grund für die bisherige Nichtnutzung an, dass er sich bisher noch nicht mit dem Thema beschäftigt hat. Diese Antwortkategorie hatten wir im Kontext der PKV nicht aufgeführt, da die ePA hier noch nicht eingeführt ist. Sicherheitsbedenken spielen lediglich bei 19,1 % der GKV-Befragten eine Rolle.

In der PKV hingegen führen Sicherheitsbedenken/Datenschutz mit 59,2 % die Liste der Hemmnisse deutlich an. Insgesamt deckt sich dies mit den Ergebnissen unserer Analyse, in der wir festgestellt haben, dass GKV-Kunden mehr Vertrauen in ihren Versicherer haben als PKV-Kunden. Dass die ePA noch nicht im Praxisalltag angekommen ist, stellte für 23,5 % der GKV-Befragten ein Hindernis dar. Als zweitgrößte Hürde nannten die PKV-Kunden mit 48,3 % die aktuell noch geringe Nutzung in den Arztpraxen.

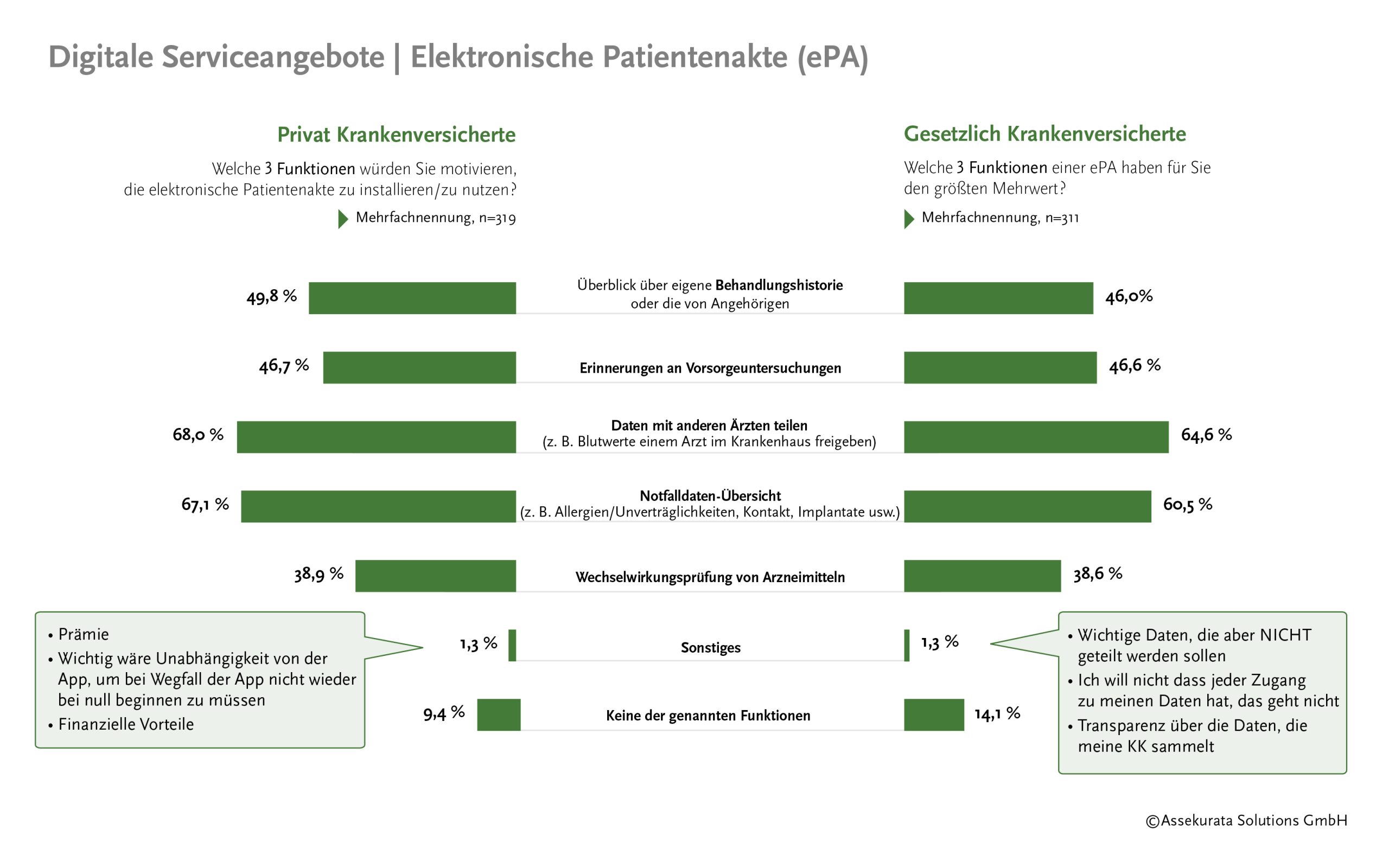

Größter e-PA-Mehrwert liegt in der Datentransparenz bei Leistungserbringern

Nachdem die Hürden bei den Versicherten in GKV und PKV doch sehr unterschiedlich stehen, zeigt sich bei den Mehrwerten ein einheitliches Bild. Der bedeutendste Mehrwert besteht sowohl für GKV- als auch für PKV-Kunden darin, dass die ePA Datentransparenz zwischen behandelnden Leistungserbringern schafft. Dicht dahinter folgt die Notfalldaten-Übersicht, in welche Ärzte die wesentlichen Angaben zur Gesundheitsgeschichte des Patienten initial eintragen. Annähernd auf einem Niveau rangieren der Überblick über die Behandlungshistorie sowie die Erinnerung an Vorsorgeuntersuchungen. Wechselwirkungsprüfungen von Arzneimitteln landen in der Verbrauchergunst auf Platz fünf.

Einbindung von Ärzten ist erfolgskritisch für die ePA

Einbindung von Ärzten ist erfolgskritisch für die ePA

Im Ergebnis zeigt dies, wie wertvoll und erfolgskritisch die Einbindung der Ärzte ist. Bei der Funktion „Daten teilen“ ist dies offensichtlich, aber insbesondere Arzneimittel-Wechselwirkungschecks erfordern eine enge Abstimmung mit den behandelnden Ärzten. Bei älteren und multimorbiden Patienten müssen zum Teil Kombinationen von Arzneimitteln eingesetzt werden, die dann in solchen automatisierten Prüfungen als Risiko angezeigt werden. Wenn der Patient aber aus ärztlicher Sicht bewusst auf diese Medikation eingestellt wurde und sie auch verträgt, sollte daran nichts verändert und vor allem sollte die Einnahme nicht spontan beendet werden. Ärzte sind also in solche Funktionen eng mit einzubeziehen, um die Versorgung tatsächlich auch positiv zu beeinflussen und zu steuern. So ergeben sich hieraus Möglichkeiten, um beispielsweise die Anzahl an Arzneimitteln zu verringern oder auch generische Substanzen beziehungsweise Biosimilars (Nachfolgepräparate von ursprünglichen Biologika) zu nutzen. Aber auch dies sollte in Abstimmung mit den behandelnden Ärzten erfolgen.

Die gesetzlichen Krankenkassen haben in Sachen ePA vorgelegt. Allerdings ist die Kenntnis über die elektronische Patientenakte und deren Funktionalitäten sowie die Nutzungsrate noch sehr ausbaufähig. Dies gilt sowohl von Seiten der Kunden als auch von Seiten der Ärzte und Leistungserbringer. Denn solange die Ärzte die ePA im Alltag nicht nutzen, kann der Kernnutzen für die Patienten – das Teilen von Daten zwischen Praxen – nicht zum Tragen kommen. Auch der auf Patientenseite beliebte Notfalldatensatz bleibt dann als digitaler Papiertiger im Fall der Fälle ungenutzt. Die mediale Berichterstattung zu Verzögerungen und Herausforderungen im Hinblick auf die Anwendungen der Telematikinfrastruktur, zu der auch die ePA zählt, haben hier sicherlich nicht motivationsfördernd gewirkt. Auch wenn die Kunden der GKV und PKV in puncto Hürden unterschiedliche Aspekte benennen, so sind die Motivatoren doch nahezu identisch und sollten in der Ansprache konsequent betont werden. Eine intensive Auseinandersetzung mit den Hemmnissen sollte ebenfalls erfolgen, um die Potenziale der ePA auch breitflächig realisieren zu können.

Insgesamt würden die Kostenträger von der Fürsprache der Ärzte zur ePA-Nutzung profitieren, die PKV möglicherweise etwas stärker, da die Versicherten den Ärzten das größte Vertrauen schenken. Um diese zu gewinnen, muss ihnen allerdings bekannt sein, mit welchen Funktionalitäten und Rahmenbedingungen die ePA ausgestattet ist beziehungsweise sein wird. Und natürlich nicht zuletzt, wie sie selbst im Praxisalltag vom Einsatz der elektronischen Patientenakte profitieren können. Im Ergebnis würde damit zugleich auch die nächste Barriere aus Kundensicht automatisch abgebaut werden – die noch geringe Nutzungsrate der ePA in den Praxen.

Sie haben Interesse an weiteren Ergebnissen zu der Befragung oder interessieren sich für unser Bewertungsmodell? Kontaktieren Sie uns gerne:

Markus Kruse

Geschäftsführer

kruse@assekurata-solutions.de

+49 (0) 221 272 21-33

Autorin: Eva Germer (Senior-Consultant Assekurata Solutions GmbH)