Unfallversicherung – Warum die Ertragskraft des Anbieters an Bedeutung gewinnt

Die private Unfallversicherung ist seit jeher die Cashcow für die Branche. In den vergangenen 20 Jahren erzielte der Gesamtmarkt durchschnittlich eine Combined Ratio von rund 84 %. Die grundsätzlich hohe Ertragskraft des Zweigs wird jedoch nicht von jedem Anbieter in gleichem Maße gehoben, sodass teilweise große Unterschiede hinsichtlich der Profitabilität zu beobachten sind.

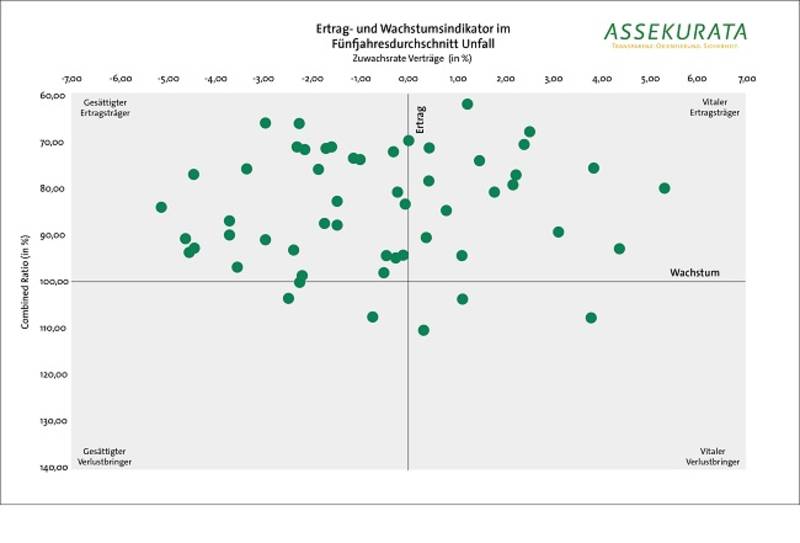

Dies lässt sich auf einen Blick im ERWIN, dem „Ertrags- und Wachstums-Indikator“ von Assekurata, erkennen. Hier wird die Combined Ratio als eine relevante Ertragskennzahl mit der Zuwachsrate der Verträge als Wachstumskennzahl in optische Beziehung gesetzt. So lässt sich der Markt in ertragreiche und weniger ertragreiche, wachsende oder schrumpfende Unternehmen aufteilen und ein schnelles Bild über den Zustand der Branche auf Einzelunternehmensebene gewinnen.

In der nachfolgenden Grafik ist dabei jeweils der 5-Jahresdurchschnitt (2014-2018) für die Combined Ratio und die Zuwachsrate nach Verträgen abgebildet. Zwar lässt sich die Unfallversicherung in diesem Zeitraum bei der Mehrheit der Unternehmen als Ertragsträger einordnen, bei einem kleinen Teil stellt der Zweig allerdings mit einer Combined Ratio (brutto) von über 100 % einen nachhaltigen Verlustbringer dar. Ferner zeigt die Abbildung das zweite große Problem der Branche, den fortschreitenden Bestandsabrieb. So ist ersichtlich, dass etwa die Hälfte der Marktteilnehmer bei zumeist hoher Profitabilität unter dem Strich Bestandabgänge hinnehmen musste.

Aktive Senioren treiben Schadenbelastung in die Höhe

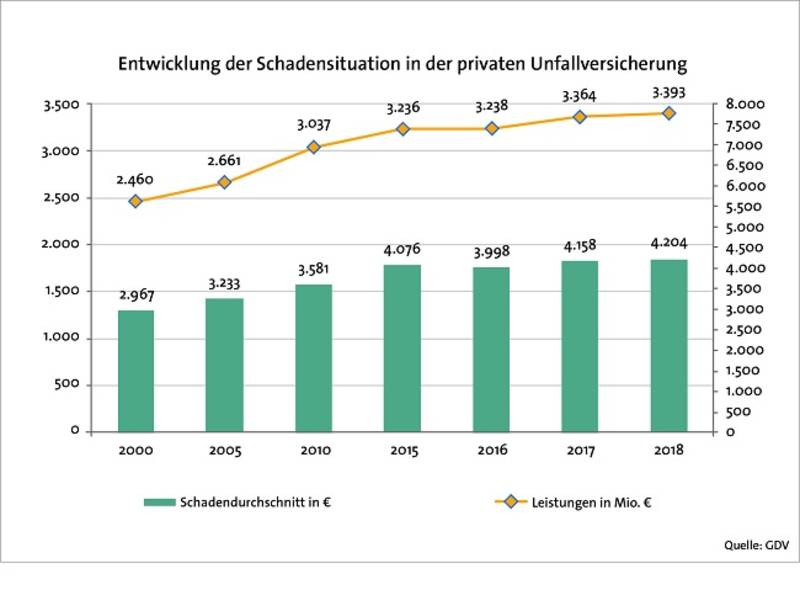

Auf die Combined Ratio wirken dabei zwei Trends, denen sich die Versicherer nur schwer entziehen können. Zum einen schlägt sich schadenseitig die fortschreitende Alterung der Bestände nieder. Ältere Versicherte sind heute deutlich aktiver als vor 20 Jahren und haben statistisch gesehen häufiger und dann meist auch schwerere Unfälle. Dieser Umstand trieb in der jüngsten Vergangenheit die Schadenzahlungen sukzessive nach oben. Hatten die Versicherer in der Unfallversicherung im Jahr 2000 noch rund 2,5 Mrd. € an Schadenzahlungen entrichten müssen, schlugen diese 2018 mit rund 3,9 Mrd. € zu Buche. Und auch die durchschnittliche Schadenzahlung stieg in diesem Zeitraum von 2.967 € auf zuletzt 4.204 €.

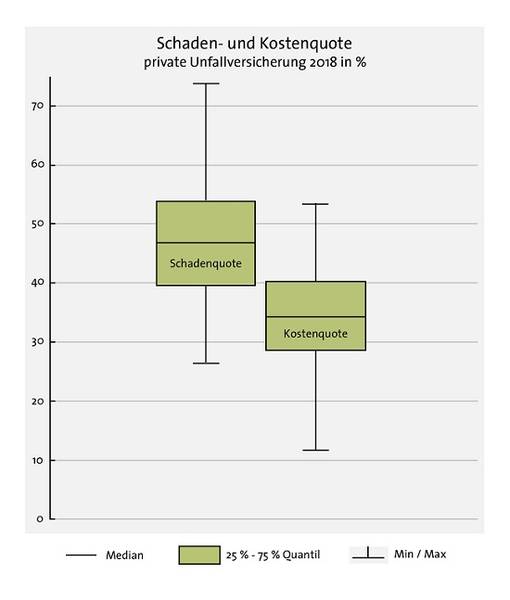

Folglich stieg auch die Schadenquote, in den vergangenen zehn Jahren (2008-2018) marktweit deutlich von durchschnittlich 51,92 % auf 58,23 % an. Die Kostenquote hingegen stagniert im selben Zeitraum rund um die 30 %-Marke. Die nachfolgende Grafik verdeutlicht aber, dass sowohl schaden- als auch kostenseitig große Unterschiede am Markt bestehen. Während der Großteil der Marktteilnehmer 2018 Schadenquoten zwischen 40 % und rund 55 % aufwies, kamen einige Anbieter auf Werte unterhalb von 30 %. Auf der anderen Seite kämpfen einige Versicherer mit Schadenquoten jenseits der 70 %-Marke.

Gleiches gilt auch mit Blick auf die Kostenquote. Hier bewegt sich der Großteil der Marktteilnehmer bei Quoten zwischen 30 % und 40 %, während Minimum und Maximum bei Werten von knapp 12 % bzw. 55 % liegen.

Parallel zur Schadenentwicklung steigt unter anderem aufgrund der zunehmenden Bedeutung der Internetvergleichsportale der Druck auf die Neugeschäftsprämien weiter an. Gepaart mit den branchenweiten Bestandsverlusten sorgt dies für stagnierende Prämieneinnahmen mit entsprechender Wirkung auf die Margen bzw. die Combined Ratio.

Um die Attraktivität der Produkte gerade bei einer jüngeren Zielgruppe zu erhöhen, weiten viele Versicherer ihre Tarife derzeit leistungsseitig massiv aus. So decken viele Schadenpolicen heute wesentlich mehr als den klassischen, bedingungsgemäßen Unfallbegriff ab und schließen beispielsweise die Eigenbewegung ein oder bieten Sonderleistungen in Form von Einmalzahlungen oder Kostenübernahme von Operationen (z. B. für den Fall einer Krebserkrankung).

Allerdings ist fraglich, ob die damit einhergehende Verkomplizierung dem Absatz insbesondere bei ungebundenen Vermittlern und Vertrieben zuträglich ist. Aufgrund der zuvor geschilderten Bedeutung des Vertriebs über Vergleichsportale dürfte es zudem schwierig werden, diese Mehrleistungen prämienseitig voll umfänglich einfließen zu lassen.

Aufgrund der Tatsache, dass den Versicherern im derzeitigen Zinsumfeld auch bedeutend weniger Erträge aus der Kapitalanlage zur Verfügung stehen, suchen viele Unternehmen neue Ertragsquellen in anderen Zweigen. Doch auch dort schwebt das Damoklesschwert in Form von Beitragsanpassungen über dem Versicherungsschutz.

Aus Kundensicht bedeutet dies, dass künftig vor Abschluss einer Unfallversicherung neben den Leistungsmerkmalen des Tarifs auch die langfristige Ertragskraft des jeweiligen Zweigs in die Analyse mit einfließen sollte. Ein geeigneter Indikator hierfür ist die Combined Ratio. Zwar ist ein Unfallversicherungsvertrag im Zweifelsfall leichter kündbar als bspw. eine private Krankenversicherung, wer jedoch schon beim Abschluss auch auf die Qualität/Ertragskraft des Anbieters schaut, kann sich die Mühe eines späteren Anbieterwechsels ersparen.

Autor: Dennis Wittkamp (Senior-Analyst ASSEKURATA Rating-Agentur GmbH)