Vor über einem Jahr entwickelte sich das Coronavirus zu einer Pandemie. Während die Welt plötzlich stillstand, erlebten die Aktienmärkte einen historischen Absturz. Der deutsche Leitindex DAX fiel zeitweise um nahezu 40 % auf 8.441 Punkte. Doch mehr als ein Jahr später scheint alles vergessen. Nicht zuletzt der Beginn der Impfkampagnen in Europa zum Jahreswechsel 2020/2021 und die daraufhin kontinuierlich steigende Impfquote befeuerten die Märkte, so dass sich zumindest am Kapitalmarkt die Stimmung trotz der anhaltenden Pandemie erheblich aufhellte. Am 12.07. stieg der DAX sogar auf ein Allzeithoch von 15.790 Punkten.

Entsprechend positiv zeigen sich auch die Kapitalanleger der deutschen Versicherungsunternehmen in unserer diesjährigen Befragung zur Kapitalmarktsituation und -entwicklung. An der Online-Umfrage, die wir im Zeitraum von Mitte April bis Mitte Mai durchgeführt haben, nahmen diesmal 34 Kapitalanleger teil.

Im Vergleich zum Vorjahr hat sich das Stimmungsbild hinsichtlich der aktuellen Kapitalmarktsituation deutlich gewandelt. Allerdings gilt es zu berücksichtigen, dass zum Befragungszeitpunkt die aktuell steigenden Inzidenzwerte durch die Ausbreitung der Delta-Variante noch nicht absehbar waren.

Während im vergangenen Jahr wenig überraschend keiner der Befragten von einer guten Entwicklung ausgegangen war, stimmen in diesem Jahr 41 % der Aussage eher und 9 % sogar voll zu. Somit geht die Hälfte der Befragten für 2021 von einem positiven Jahr unter Kapitalanlagegesichtspunkten aus. Entsprechend vermindert sich auch der Anteil an Pessimisten.

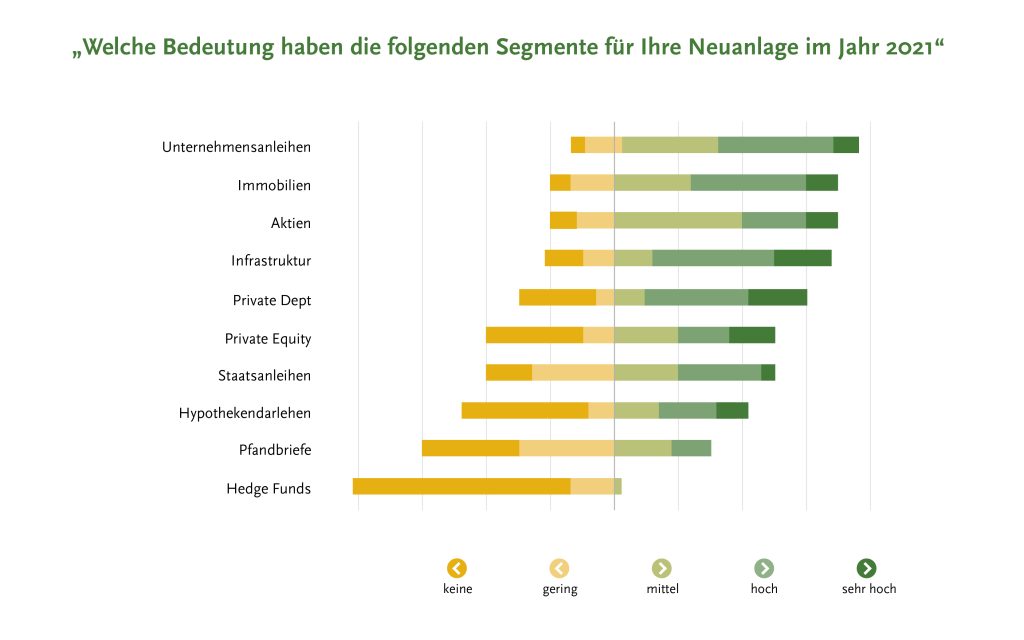

Trotz des mittlerweile gewandelten Stimmungsbildes: Die seit Jahren anhaltende Niedrigzinsphase belastet weiterhin die Kapitalerträge der Versicherer. Aufgrund der mittlerweile negativen Renditen auf zehnjährige Bundesanleihen müssen die Gesellschaften zunehmend auf andere Anlageklassen ausweichen. Die nachfolgende Abbildung zeigt, welche Segmente für die befragten Kapitalanleger von besonders hoher Bedeutung in der Neuanlage sind.

Unternehmensanleihen gelten demnach 2021 als die wichtigste Anlageklasse. 82 % sprechen dem Segment eine mittlere, hohe oder sehr hohe Bedeutung zu. Dies scheint unter Renditegesichtspunkten logisch, jedoch hat die Corona-Pandemie insbesondere bei vielen Unternehmen beziehungsweise Branchen Spuren hinterlassen. Die Gefahr von Downgrades und Ausfällen bei Unternehmensanleihen steigt und stellt damit ein nicht zu unterschätzendes Risiko dar. Neben Unternehmensanleihen nennen die Befragten auch Aktien und Immobilien als wichtige Anlagesegmente: hier wird die Bedeutung von 78 % der Befragten als mittel oder höher eingestuft. Infrastruktur und Private Debt sind besonders attraktive neuere Anlagesegmente und haben mit je 20 % den größten Anteil an Antworten der Kategorie „sehr hoch“ erhalten.

Das traditionell sehr wichtige Anlagesegment „Staatsanleihen“ wird in der Umfrage sehr unterschiedlich bewertet. Fast die Hälfte der Teilnehmer ordnet ihnen eine geringe oder sogar keine Bedeutung für die Neuanlage zu. Zwei Drittel der Befragten plant, den Anteil der festverzinslichen Wertpapiere in ihrem Portfolio zu verringern, was den Strategiewechsel in der Kapitalanlage noch verdeutlicht. Daneben stellen Aktien und Immobilien weiterhin einen zentralen Teil der Kapitalanlagestrategie dar. Während die Aktienquote bei 64 % auf dem bisherigen Niveau gehalten werden soll, plant die Hälfte der Befragten eine Erhöhung der Immobilienquote.

Corona mit unterschiedlichen Auswirkungen auf Immobilienmarkt

Die Corona-Pandemie wirkte sich recht unterschiedlich auf dem Immobilienmarkt aus. Ausgehend von ihrem bereits hohen Niveau nahmen die Immobilienpreise im Wohnbereich noch einmal deutlich zu. In Anbetracht der zeitweise mangelnden Anlagealternativen verbunden mit dem Wunsch nach Sicherheit, dürfte dies nicht sonderlich überraschen. Darüber hinaus hat die Pandemie nicht nur Teile der Wirtschaft lahmgelegt, sondern einen nicht zu unterschätzenden Anteil der Arbeitnehmer ins Homeoffice versetzt. Bei vielen wuchs daher der Wunsch nach einer wohnlichen Verbesserung, womöglich auch außerhalb der Städte.

Was bei Wohnimmobilien zu einem Anstieg führte, bewirkte bei Büro- und Gewerbeflächen des Einzelhandels das Gegenteil. Der zeitweise Leerstand der Büros zwang die Unternehmen dazu, die Arbeitsplatzsituation zu überdenken. In vielen Branchen wird das Homeoffice zumindest anteilig erhalten bleiben, was den Bedarf an Büroflächen deutlich minimieren könnte. Darüber hinaus erscheint es fraglich, inwiefern sich der Einzelhandel von den Lockdown-Maßnahmen erholen wird. Ähnlich sehen es die von uns befragten Kapitalanleger. Während keiner bei den Immobilienpreisen im Bereich Wohnen einen Preisverfall erwartet und 85 % von steigenden bzw. 6 % von stark steigenden Preisen ausgehen, sieht die Situation bei Büroflächen ganz anders aus. Hier geht knapp die Hälfte der Teilnehmer von (stark) sinkenden Preisen aus. Die anderen 50 % rechnen mit gleichbleibenden Immobilienpreisen. Im Bereich Einzelhandel sind sich die Kapitalanleger weitestgehend einig, über 70 % gehen von sinkenden Preisen aus.

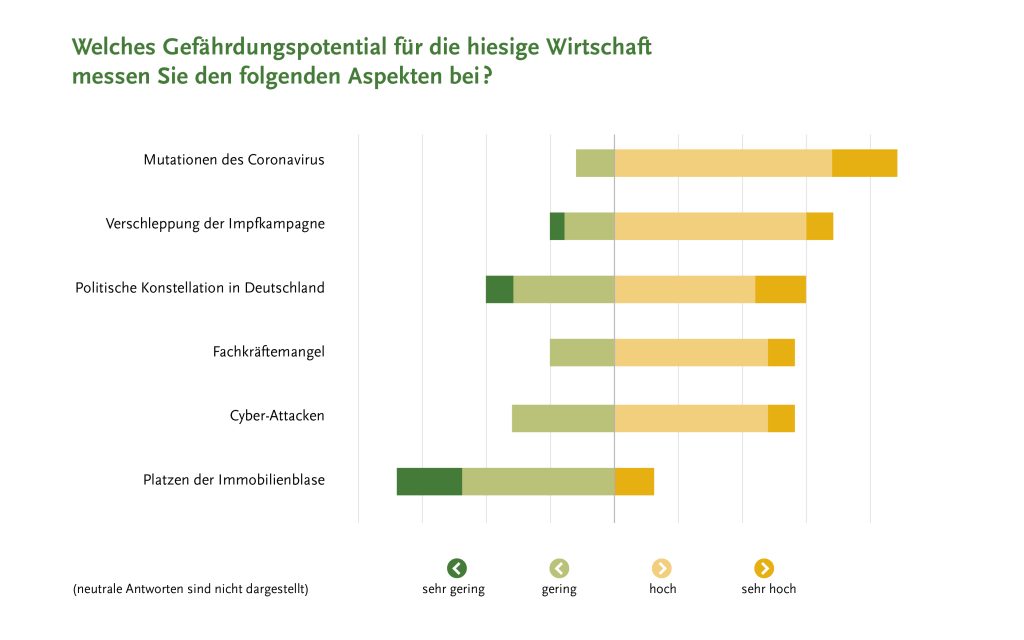

Die Ausbreitung der Delta-Variante und das damit einhergehende Ansteigen der Inzidenzen in Europa verdeutlicht, dass wir noch mitten in der Pandemie stecken. Diese Gefahr sahen die Kapitalanleger bereits zum Zeitpunkt unserer Umfrage, und gaben den Aspekt „Mutationen des Coronavirus“ als das größte Gefährdungspotenzial für die hiesige Wirtschaft an. Die Allgegenwärtigkeit der Corona-Pandemie zeigt sich am zweiten Gefährdungspotenzial „Verschleppung der Impfkampagne“.

Autorin: Romina Röpke (Analystin Assekurata Assekuranz Rating-Agentur GmbH)