Versicherungsnehmer in der privaten Krankenversicherung, die ihren Beitrag nicht mehr zahlen oder zahlen können, wechseln nach entsprechenden Mahnungen in den Notlagentarif, in dem sie einerseits geringere Beiträge zu zahlen haben, andererseits nur eine Notfallversorgung erhalten. Für die Versicherer war und ist er in erster Linie Bilanzkosmetik, da der Abschreibungsbedarf zurückgeht. Aus Kundensicht war die Einführung des Notlagentarifs ein hilfreicher Schritt, da sie nach Beendigung der Zahlungsschwierigkeiten durch den geringeren Beitrag schneller und leichter ihre Schulden abbauen können. Versicherer und Kunde müssen jedoch das Ziel haben, möglichst schnell wieder in den Normaltarif zurückzukehren. Da dies nach den gesetzlichen Regelungen nur bei Ausgleich der Rückstände möglich ist, kann der Versicherer hier nur durch ein aktives Forderungsmanagement helfen.

Ende 2018 waren nach Angaben des PKV-Verbandes 102.200 Personen im Notlagentarif versichert (Vorjahr: 106.200). Dies ist der niedrigste Stand seit Einführung im Jahr 2013 (93.600), wobei davon auszugehen ist, dass die Unternehmen bis Ende 2013 noch nicht alle Nichtzahler in den erst ab August eingeführten Notlagentarif überführt hatten. 2014 hatte der Tarif dann mit 114.400 Personen den bis dato höchsten Bestand erreicht. Der daraufhin tendenziell sinkende Trend spiegelt auch die positive wirtschaftliche Lage in Deutschland der vergangenen Jahre wider.

Notlagentarifversicherte: Keine Antwort ist auch eine Antwort

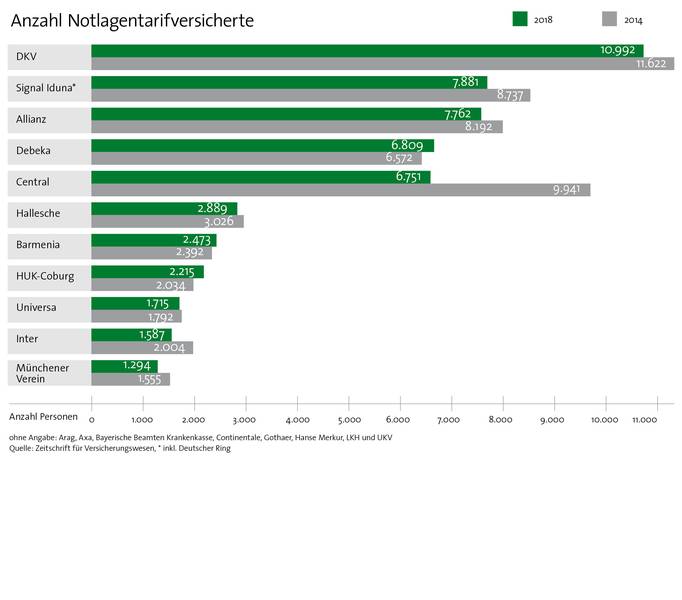

Trotz rückläufiger Zahl scheint das Thema individuell noch immer eine gewisse Brisanz zu besitzen. Denn nach wie vor weigern sich einige Unternehmen, Informationen zu diesem Bereich zu veröffentlichen, so dass in diesem Themenfeld eine große Intransparenz herrscht. In seinem Branchenreport in der Zeitschrift für Versicherungswesen bemüht sich Dr. Marc Surminiski alljährlich Licht ins Dunkel zu bringen und zeigt, bei welcher Gesellschaft wie viele Personen in den jeweiligen Sozialtarifen angesiedelt sind. Wie im Vorjahr haben lediglich 22 PKV-Unternehmen ihre Zahlen für das Jahr 2018 zur Verfügung gestellt, wobei diese in der Summe auf 58.209 Notlagentarifversicherte kommen. Somit entfallen auf die restlichen acht relevanten Gesellschaften (Arag, Axa, Bayerische Beamten Krankenkasse, Continentale, Gothaer, Hanse Merkur, LKH und UKV) mit 43.991 rund 43 % der Notlagentarifversicherten.

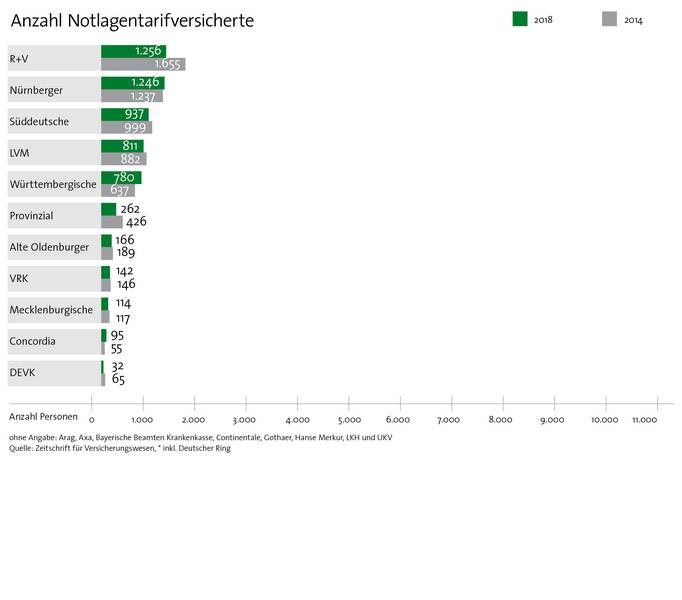

Bei einer näheren Betrachtung weisen in der Regel die Krankenversicherer mit entsprechend großen Vollversichertenbeständen zahlenmäßig auch die meisten Notlagentarifversicherten auf. Im Wesentlichen hat sich die Zahl der Notlagentarifversicherten bei den einzelnen Gesellschaften seit 2014 kaum verändert. Einzige Ausnahme ist die Central, bei der sich die Zahl im genannten Zeitraum um knapp ein Drittel auf 6.751 Personen verringert hat. Bei der Concordia (+72,7 %) und der

DEVK (-50,8 %) muss aufgrund der geringen Unternehmensgröße von Basiseffekten gesprochen werden.

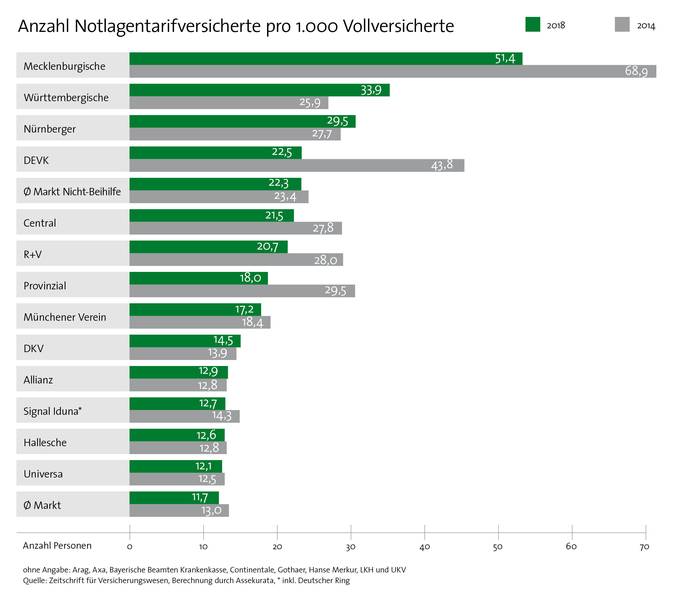

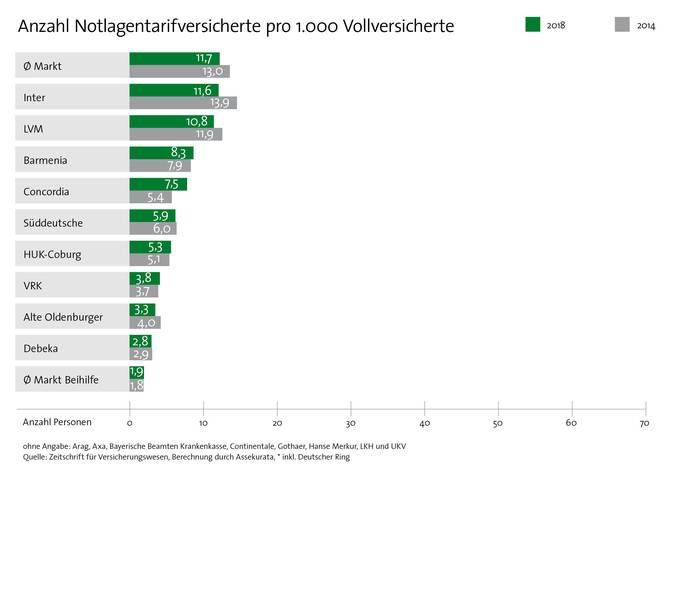

Im Marktdurchschnitt entfielen 2018 auf 1.000 Vollversicherte knapp 12 Notlagentarifversicherte. Lässt man die Beihilfeberechtigten, bei denen auf 1.000 Versicherte im Schnitt weniger als 2 Notlagentarifversicherte entfallen, bei der Betrachtung außen vor, kommen auf 1.000 „Normalversicherte“ im Branchenmittel rund 22 Notlagentarifversicherte. Insgesamt liegt die Zahl der Beihilfeberechtigten im Notlagentarif lediglich bei rund 8.000 Personen. Bei den restlichen handelt es sich nach den Erfahrungen von Assekurata überwiegend um Selbständige und Freiberufler. Insofern überrascht es nicht, dass ausgemachte Beihilfeversicherer wie die Debeka und HUK-Coburg relativ niedrige Quoten aufweisen. Positiv hervorzuheben sind zudem die Alte Oldenburger und die Süddeutsche.

Bei den Gesellschaften mit überdurchschnittlich hohen Quoten liegt daher die Vermutung nahe, dass sich im Bestand vergleichsweise viele Selbstständige und Freiberufler befinden und der Anteil an Beihilfeversicherten entsprechend gering oder, wie im Fall der Württembergischen, gleich Null ist. Über die Quoten der Gesellschaften, die keine Angabe zur Anzahl der Notlagentarifversicherten gemacht haben, kann zwar nur spekuliert werden, nach den Erkenntnissen von Assekurata dürften diese den Wert der Mecklenburgischen von aktuell 51 Notlagentarifversicherten pro 1.000 Vollversicherten jedoch nicht übersteigen. Im Durchschnitt liegt der Wert bei diesen Gesellschaften bei 19,7.

Dies bedeutet jedoch nicht, dass mit dem Notlagentarif alle Probleme gelöst wären. Zum einen zahlen auch im Notlagentarif nicht alle Kunden ihren Beitrag, so dass Beitragsausfälle und Wertberichtigungen weiterhin an der Tagesordnung sind. Darüber hinaus verursachen Nichtzahler und die damit verbundenen Konsequenzen bei den betroffenen Gesellschaften einen nicht unerheblichen Verwaltungsaufwand und damit zusätzliche Kosten. Allein die Gesamtrückstände der Notlagentarifversicherten beliefen sich 2018 dabei nach den Erkenntnissen von Assekurata marktweit auf rund 400 Mio. €, was 1 % der verdienten Bruttobeiträge entspricht.

Im Durchschnitt liegt der Beitragsaußenstand pro Notlagentarifversicherten damit bei rund 3.900 €. Die von Assekurata gerateten Krankenversicherungsunternehmen bewegen sich dabei in einer Spannbreite zwischen 1.500 € und 5.100 €. Dies zeigt die unterschiedliche Betroffenheit und erhöht somit je nach Unternehmen die Notwendigkeit für ein adäquates Forderungsmanagement, gepaart mit der in dieser komplexen Materie notwendigen juristischen Expertise.

Autor: Gerhard Reichl (Senior-Analyst ASSEKURATA Rating-Agentur GmbH)