Gesundheitsservices in der Berufsunfähigkeitsversicherung – wie gelangt der Service zum Kunden und was motiviert diesen zur Inanspruchnahme?

Analog zu den privaten Krankenversicherern bieten erste Berufsunfähigkeitsversicherer ihren Kunden Gesundheitsservices an. Um dem Potenzial dieser Dienstleistungen auf den Grund zu gehen, haben wir eine Befragung unter Inhabern einer Berufsunfähigkeitsversicherung durchgeführt. In einem ersten Ergebnis zeigte sich, dass 35 % Befragten diese Leistungen der Krankenversicherung zuordnen. Allerdings rechnet ein hoher Anteil die Leistungen sowohl der Berufsunfähigkeitsversicherung als auch der Krankenversicherung zu. In dieser Indifferenz liegt ein Potenzial, welches die Berufsunfähigkeitsversicherer nutzen können.

Kundenansprache – eine herausfordernde Disziplin

Doch wie in der privaten Krankenversicherung stellt sich auch bei der Berufsunfähigkeitsversicherung die Frage, wie die Kunden eigentlich in den Genuss der Services kommen beziehungsweise überhaupt davon erfahren. Denn gerade für den nachhaltigen Erfolg von Gesundheitsservices gilt der alte Spruch: Tue Gutes und rede darüber. Aus diesem Grund lohnt sich ein genauerer Blick auf eine Kern-Disziplin – der Kundenansprache. Bereits im Zuge unserer Untersuchungen zum Gesundheitsmanagement in der privaten Krankenversicherung konnten wir feststellen, dass dies eine der größten Herausforderungen für die Unternehmen darstellt.

Dies liegt insbesondere an den datenschutzrechtlichen Grenzen aber auch an der verfügbaren Datenqualität. Diese hängt nämlich von einer Vielzahl an Faktoren ab, wie beispielsweise dem Einreichungsverhalten der Kunden, der Codierung bei den Leistungserbringern und der Erfassung bei den privaten Krankenversicherern. Während etwa Pharmazentralnummern aufgrund des Arzneimittelmarktneuordnungsgesetzes (Zugang zu Herstellerrabatten) in sehr hoher Qualität vorliegen, ist die Erfassung von ambulanten Arztdaten bei den Unternehmen heterogen ausgeprägt (Anzahl der Diagnosen, Zuordnung zu Ärzten etc.).

Somit verfügen die privaten Krankenversicherer über große Datenmengen aus der Leistungsbearbeitung, wohingegen die Berufsunfähigkeitsversicherungen bezüglich des aktuellen Gesundheitszustands ihrer Versicherten so lange im Dunkeln tappen, bis diese einen Antrag auf eine Berufsunfähigkeitsrente stellen. Zu diesem Zeitpunkt verfügt der Löwenanteil der Kunden allerdings zumeist bereits über eine Therapiehistorie – z. B. bei psychischen Erkrankungen. In diesen Fällen kann die Berufsunfähigkeitsversicherung therapiebegleitende Services anbieten, für Prävention ist es da viel zu spät. Das Kerninteresse von Kunde, Berufsunfähigkeitsversicherer und natürlich auch der Krankenversicherung liegt aber in der Förderung der Gesunderhaltung und der Leistungsfallvermeidung. Wie kann es nun also der Berufsunfähigkeitsversicherung gelingen, die Kunden dabei zu unterstützen? Und vor allem – wann möchten Kunden in der Customer Journey über Services informiert werden?

Vertriebseinbindung – die hohe Bedeutung des Beratungsgesprächs

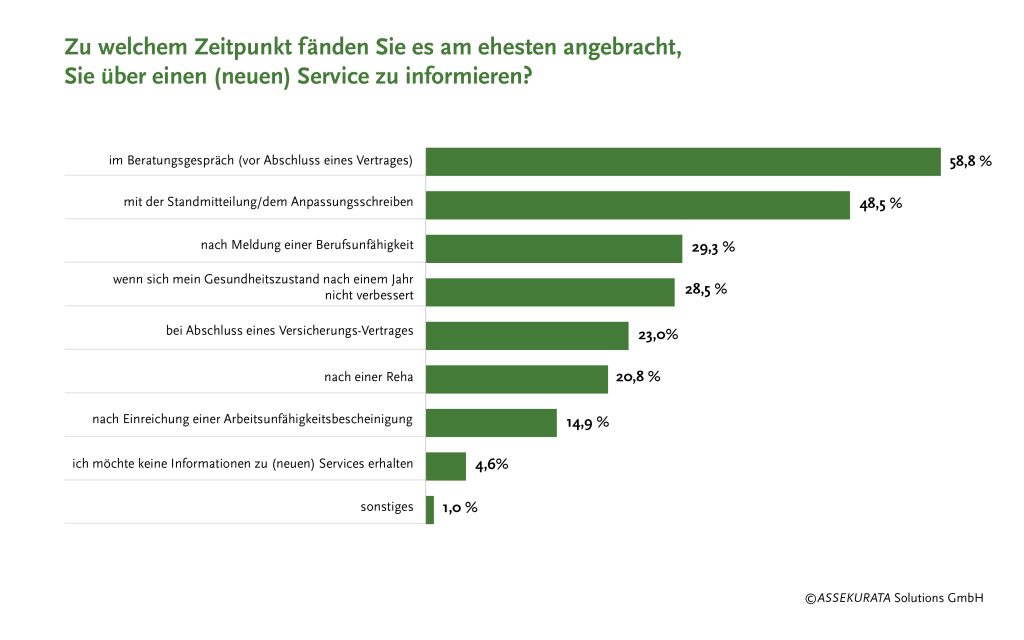

Wir haben die Kunden gefragt, an welchen Touchpoints sie über etwaige Serviceangebote informiert werden wollen. Am Beliebtesten hat sich hierbei das Beratungsgespräch vor Vertragsabschluss herauskristallisiert.

Dies deutet darauf hin, dass bei der Produktwahl künftig neben den harten Tarifmerkmalen auch Serviceleistungen zunehmend an Bedeutung gewinnen könnten. So gibt es nun im Markt Tarife, die unter anderem über einen Kooperationspartner eine Spezialistensuche und einen Facharzt-Terminservice als fixen Baustein beinhalten. Dies und die hohe Relevanz des Beratungsgesprächs aus Kundensicht zeigt die Bedeutung der Vertriebseinbindung. Ausschließlichkeitsorganisationen und Maklervertriebe brauchen regelmäßig gut strukturierte Informationen zu den Angeboten, um entsprechend beraten zu können. Idealerweise sind Vertriebe auch in der Lage, Kunden im Bedarfsfall direkt den richtigen Ansprechpartnern zuzuweisen.

Während der Vertragslaufzeit bietet sich die Standmitteilung an, um das Thema Gesundheitsservice wiederholt beim Kunden zu platzieren. Dieser Touchpoint belegt bei unserer Befragung entsprechend den zweiten Platz. Interessant hier: Unter den Kunden, die bereits einen BU-Leistungsantrag gestellt haben, landet die Standmitteilung sogar auf dem ersten Platz.

Motivation – welche Interessen verfolgen die Kunden?

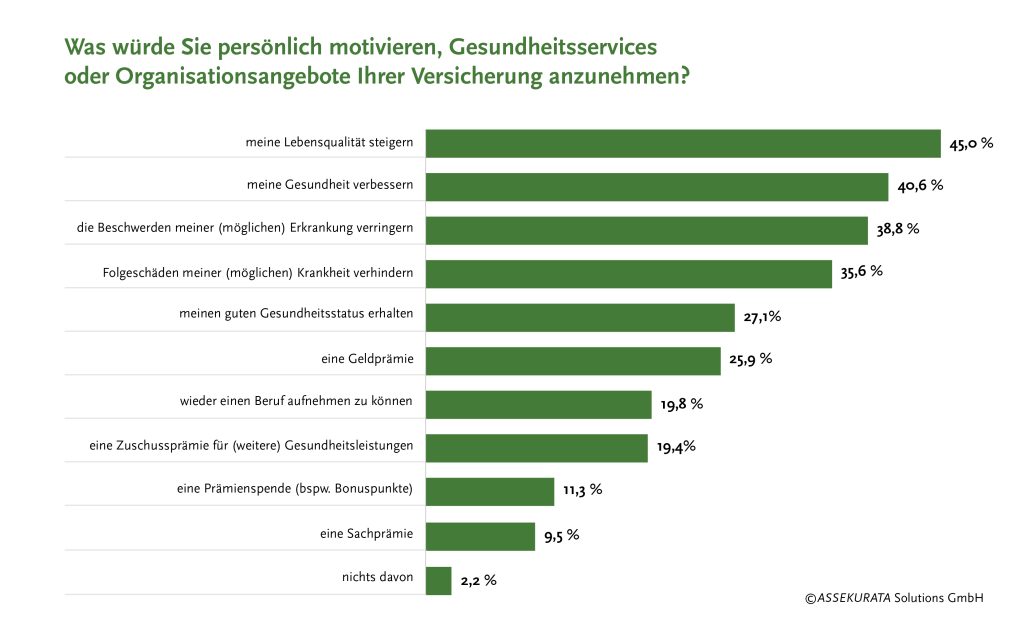

Ein weiterer entscheidender Faktor für die Erfolgsaussichten der Ansprache ist die Motivationslage der Kunden. Zu den größten Motivatoren, um angebotene Services in Anspruch zu nehmen, zählen laut unserer Befragten eine Steigerung der Lebensqualität, eine Verbesserung der Gesundheit sowie eine Verringerung von Beschwerden im Krankheitsfall. Geldprämien spielen bei der Motivation eine geringe Rolle.

Eine genauere Untersuchung zeigt darüber hinaus, dass Kunden, die bereits einen BU-Leistungsantrag gestellt haben, keine anderen Präferenzen zeigen. Allerdings sind Sachprämien bei Befragten mit BU-Leistungsantragserfahrung doppelt so beliebt wie beiBefragten ohne.

Im Ergebnis lässt sich festhalten, dass es mit dem Angebot von Gesundheitsservices allein nicht getan ist. Die Kunst besteht darin, die Kunden und die Vertriebe über die Leistungen regelmäßig und vor allem motivations-/nutzenorientiert zu informieren. Dabei ist die Kundenmotivation weniger monetär getrieben, sondern liegt vor allem in einer besseren Lebensqualität und der Gesundheitsverbesserung.

Der Einbindung des Vertriebes kommt dabei aus unserer Sicht eine Schlüsselrolle zu – die Befragten zeigten ganz deutlich ihr Interesse an Serviceleistungen im Beratungsgespräch. Aber nicht nur im Verkaufskontext kommt dem Vertrieb eine elementare Rolle zu – auch in der Bestandskommunikation sollten Informationen zu Serviceleistungen proaktiv platziert werden. Dem voran geht natürlich eine grundsätzliche Sensibilisierung für die Relevanz des Themas. Beispielsweise kann die Frage nach einem Zweitmeinungsservice von Kundenseite für den BU-Vermittler ein Elfmeter sein – er muss allerdings auch erkannt und verwandelt werden können.

| Assekurata Solutions verfügt über eine tiefgreifende Expertise sowie Beratungskompetenz rund um das Thema Gesundheitsservices. Darüber hinaus prüfen die Kölner Analysten seit 2016 den Leistungsregulierungsprozess von Berufsunfähigkeitsversicherungen umfassend im Hinblick auf eine transparente, kundenorientierte und kompetente Sachbearbeitung. Erfolgreiche Probanden erhalten im Anschluss das Assekurata-Gütesiegel zur FAIRNESS in der BU-Leistungsfallregulierung. Sie haben Interesse an weiteren Ergebnissen zu der Befragung oder interessieren sich für unser FAIRNESS-Siegel? Kontaktieren Sie uns gerne: Markus Kruse Geschäftsführer kruse(at)assekurata-solutions.de +49 (0) 221 272 21-33 Eva Germer Senior-Consultant germer(at)assekurata-solutions.de +49 (0) 221 272 21-32 |

Autorin: Eva Germer (Senior-Consultant ASSEKURATA Solutions GmbH)