Einmalbeiträge – berechtigter Wachstumstreiber im Lebensversicherungsgeschäft?

Im Geschäftsjahr 2020 hat sich die Bedeutung des Einmalbeitragsgeschäfts für die Lebensversicherung noch einmal herausgestellt. Während das Geschäft gegen laufenden Beitrag laut aktuellen Angaben des Gesamtverbands der deutschen Versicherungswirtschaft (GDV) nach gebuchten Bruttobeiträgen mit -0,8 % abermals branchenweit ein negatives Wachstum verzeichnen musste, legte das Einmalbeitragsgeschäft nach einem sehr starken Vorjahr (36,0 %) nochmals um 1,2 % leicht zu.

Doch rechtfertigt die Attraktivität dieser Verträge aus Kundensicht eine solche Entwicklung, und wie performen Einmalbeitragsversicherungen im Vergleich zu Versicherungen gegen laufenden Beitrag? In unserer Marktstudie zu Überschussbeteiligungen und Garantien gehen wir diesen Fragen regelmäßig nach.

Unterschiede zwischen aufgeschobenen Rentenversicherungen und Sofortrenten

Das Einmalbeitragsgeschäft ist recht bunt und vielfältig. Beispielsweise bieten unter dem Stichwort Parkdepot oder Parkkonto einzelne Unternehmen auch Konstrukte mit Tagesgeldcharakter an. Klassische Einmalbeitragsverträge werden hingegen als sofort beginnende oder aufgeschobene Rentenversicherungen angeboten. Diese haben wir in unserer Studie untersucht. Hierbei fällt auf, dass erstere im arithmetischen Durchschnitt mit 2,16 % nur geringfügig niedriger rentieren als Versicherungen gegen laufenden Beitrag im Rentenbezug (2,32 %). Dies ist darauf zurückzuführen, dass mit 22 Unternehmen der überwiegende Teil der untersuchten Anbieter identische Deklarationssätze für laufende Renten und Sofortrenten gegen Einmalbeitrag gewährt.

Aufgeschobene Einmalbeitragsversicherungen deklarieren demgegenüber mit durchschnittlich 1,20 % deutlich niedriger. Je nach Aufschubzeit liegt die Deklaration zwischen 1,20 % (zwei Jahre) und 1,23 % (zehn Jahre). Die Unterschiede sind dahingehend gering.

Auffällig ist in der diesjährigen Betrachtung insbesondere die Spannweite zwischen den 36 teilnehmenden Anbietern von Einmalbeitragsverträgen. Für Sofortrenten liegt die Deklaration zwischen 3,20 % (Württembergische) und 0,95 % (HanseMerkur). Der Marktführer Allianz positioniert sich mit 2,75 % marktüberdurchschnittlich. Die Rentenversicherungen in der Aufschubzeit (zwei Jahre) spreizen zwischen 1,20 % und 2,50 % beziehungsweise zwischen 1,23 % und 2,50 % (zehn Jahre). Spitzenreiter ist hier die Ideal.

Auf die Laufzeit kommt es an

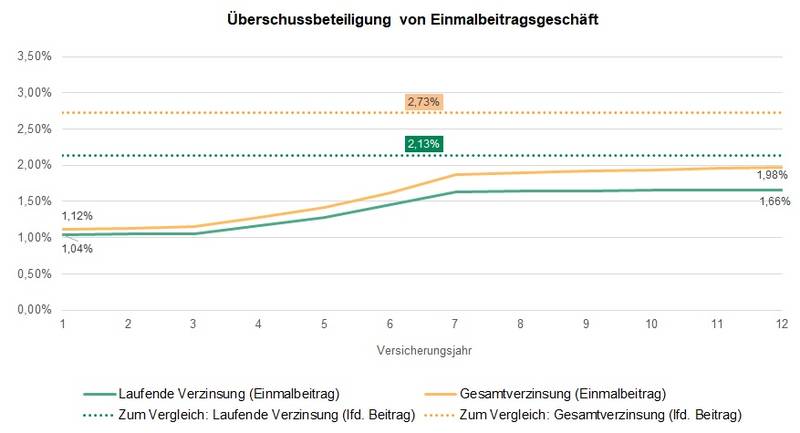

Anhand der unterschiedlichen Deklarationen in den einzelnen Versicherungsjahren zeigt sich, dass einige der Unternehmen bei den verschiedenen Verzinsungsbestandteilen die Überschussanteilssätze staffeln. Besonders deutlich fällt die Spreizung im Zeitverlauf bei der laufenden Verzinsung aus, die im arithmetischen Durchschnitt zwischen dem ersten (1,04 %) und dem zwölften Jahr der Aufschubzeit (1,66 %) um 0,62 Prozentpunkte ansteigt. Dies spiegelt sich auch in der Gesamtverzinsung deutlich wider.

Ein Vergleich der Überschussbeteiligung im zwölften Jahr mit der deutlich höheren Zinsdeklaration für Verträge gegen laufenden Beitrag (2,13 % laufend, 2,73 % gesamt) lässt den Rückschluss zu, dass die Anbieter die Überschussbeteiligung kurzläufiger Einmalbeitragspolicen zurückhaltender deklarieren, um Spekulationen gegen den Bestand entgegenzuwirken.

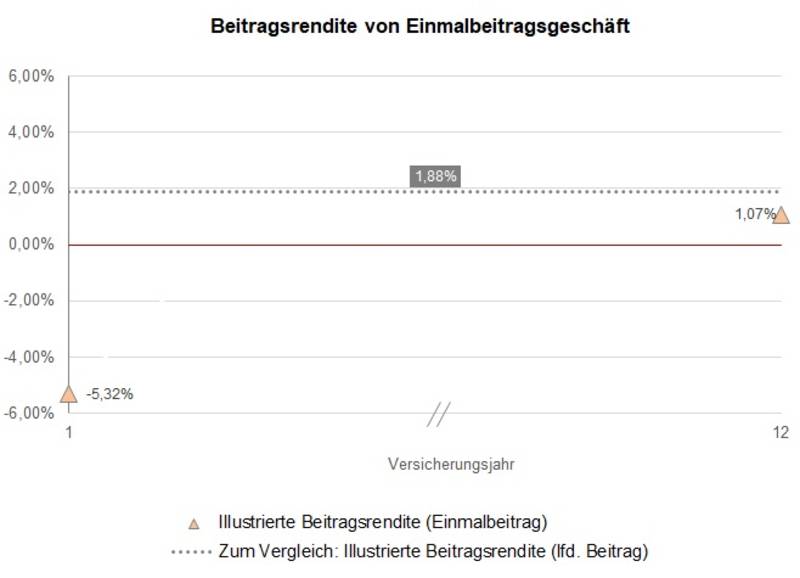

Um eine Einschätzung darüber zu erhalten, wie die Einmalbeitragspolicen effektiv rentieren, haben wir in unserer Studie anhand eines Muster-Einmalbeitragsvertrags die illustrierte Beitragsrendite (Verhältnis gesamter Einzahlung zu illustrierter Auszahlung) analysiert. Unser Augenmerk lag dabei sowohl auf dem Anfang der Aufschubzeit (Abruf des gesamten Kapitals nach einem Jahr) als auch auf deren Ende (Abruf des gesamten Kapitals nach zwölf Jahren). Im Durchschnitt ergibt sich 2021 für das erste Jahr eine Beitragsrendite in Höhe von -5,32 %. Der negative Wert ist ein Indiz dafür, dass Stornoabschläge und Kosten die Überschussbeteiligung zu Vertragsanfang überkompensieren, so dass der Rückkaufswert deutlich unterhalb des angelegten Einmalbeitrags liegt.

Auch bei dieser Betrachtung fallen große Unterschiede zwischen den Anbietern auf. Die minimale in Aussicht gestellte anfängliche Beitragsrendite liegt bei -10,51 %. Der illustrierte Maximalwert ist mit -0,31 % deutlich darüber, aber ebenfalls negativ. Bei den Renditewerten nach Ablauf der zwölfjährigen Aufschubzeit liegen die höchste (2,28 %) und niedrigste (0,25 %) Beitragsrendite näher beisammen, unterscheiden sich dennoch merklich. Im Durchschnitt stellen die Unternehmen zum Ablauf der zwölf Jahre eine Beitragsrendite von 1,07 % in Aussicht, die somit unterhalb der illustrierten Beitragsrendite eines 25-jährigen Rentenversicherungsvertrages gegen laufenden Beitrag (1,88 %) liegt. Dieser Umstand ist besonders der kürzeren Vertragslaufzeit der Einmalbeitragspolice geschuldet.

Im Vergleich zum Vorjahr ist auch bei Einmalbeitragspolicen die Überschussbeteiligung beziehungsweise Beitragsrendite je nach Vertragstyp zwischen acht und 16 Basispunkten vermindert. Dabei ist die Renditehöhe der Einmalbeitragsprodukte in der Regel an eine längere Laufzeit geknüpft. Hier stellt sich die Frage, ob Kunden sich im Vorfeld dessen bewusst sind. Grundsätzlich zeigen die starken Renditespreizungen, dass die Wahl des Versicherers einen großen Einfluss auf die Attraktivität des Einmalbeitragsgeschäfts hat.

Autor: Lars Heermann (Bereichsleiter Assekurata Rating-Agentur GmbH)