Beitragsanpassungen in der Pflegezusatzversicherung – nichts überstürzen

2020 und vor allem 2021 haben zahlreiche Anbieter die Beiträge in der Pflegezusatzversicherung erhöhen müssen – sowohl im Bestand als auch im Neugeschäft. Betroffen waren hiervon auch vermeintliche Top-Produkte, die in gängigen Vergleichstests auf den obersten Plätzen rangieren. Dies sorgt für Unmut und Unsicherheit auf Seiten von Verbrauchern und Vermittlern hinsichtlich der Bezahlbarkeit der Prämien (im Alter) und der getroffenen Anbieterauswahl.

Doch worin liegen eigentlich die Ursachen für die jüngsten Beitragsanpassungen? Mit dem zweiten Pflegestärkungsgesetz (PSG II), wodurch nicht nur die Leistungen durchgehend angehoben wurden, sondern auch mehr Menschen als zuvor anspruchsberechtigt sind, erhöhten sich 2017 nicht nur die Beiträge in der gesetzlichen Pflege- sondern auch in der Pflegezusatzversicherung. In den Schadenstatistiken, die als Kalkulationsgrundlage dienen, zeigt sich in den Jahren nach der Reform eine deutliche Zunahme der Pflegedauer und Leistungen über alle Pflegegrade. So stieg die Zahl der Leistungsempfänger von 2016 bis 2019 um knapp 45 % von 2,94 Millionen auf 4,25 Millionen und die Leistungsausgaben nahmen um rund 41 % von 29,95 Mrd. auf 42,27 Mrd. € zu.

PSG II und Rechnungszinsabsenkung als wesentliche Treiber für Beitragsanpassungen

Diese Entwicklung ist ganz wesentlich auf das PSG II und den neuen Pflegebegriff zurückzuführen und hat zur Folge, dass viele Anbieter seit 2017 die Beiträge weiter erhöhen mussten – zum Teil auch mehrfach. In Verbindung mit einer Absenkung des Rechnungszinses kam es hier in den vergangenen Jahren mitunter zu hohen prozentualen Beitragssteigerungen. Dies gilt vor allem für bereits bestehende Bisex-Verträge, die noch vor 2013 mit einem Rechnungszins von 3,5 % abgeschlossen wurden – aber auch Unisextarife im Neugeschäft waren betroffen.

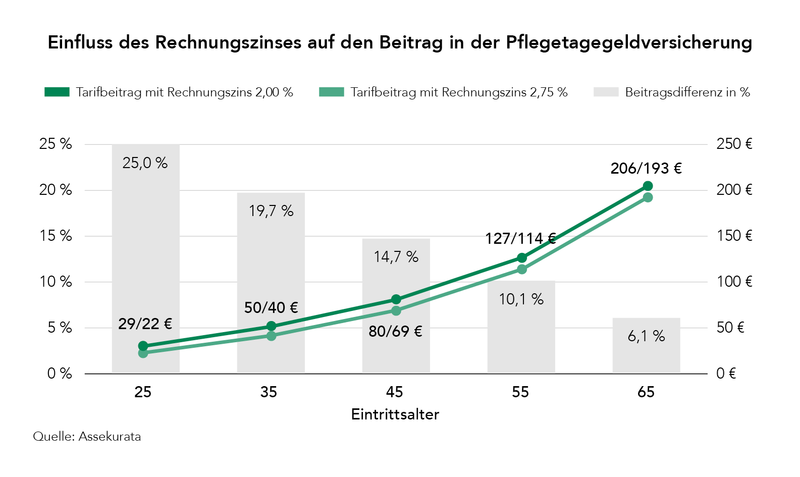

Der unternehmensindividuelle Rechnungszins stellt einen wesentlichen Einflussfaktor auf die Höhe des Beitrags dar. In den Beiträgen der Pflegetagegeldversicherung ist nämlich ein hoher Sparanteil enthalten, der kalkulatorisch über die gesamte Laufzeit mit dem angesetzten Satz verzinst wird. Je höher der Zins, desto geringer der erforderliche Beitrag. Aufgrund der anhaltenden Niedrigzinsphase mussten einige Versicherer ihren Rechnungszins aber bereits auf unter 2 % senken und die Beiträge in der Pflegezusatzversicherung daher deutlich anpassen.

Bereits um einen halben Prozentpunkt abweichende Rechnungszinssätze haben in der Regel Beitragsunterschiede von weit mehr als 10 % zur Folge. Mit der Anpassung des Beitrags an ein neues Zinsniveau ist dieses dann aber auch lebenslänglich eingepreist.

Wie das vorherige Rechenbeispiel zeigt, müsste eine 25-jährige Person in ein und demselben Pflegetagegeldtarif bei einem Rechnungszins von 2,00 % 25 % beziehungsweise 7 € mehr bezahlen als bei dem mit Einführung der Unisextarifierung marktweit etablierten Zinssatz von 2,75 %. Bei einer 65-jährigen Person würde sich die Prämie um rund 6 % verteuern, der Beitragsunterschied läge dann bei 13 €. In unserem Beispieltarif ergäbe sich somit infolge der aktuellen Niedrigzinsphase über die gesamte Vertragslaufzeit eine deutliche Mehrbelastung von mehreren Tausend Euro.

Beitragserhöhend wirkt grundsätzlich die Beitragsbefreiung im Pflegefall. Darüber hinaus birgt sie ein gewisses Anpassungsrisiko, insbesondere wenn die Beitragsbefreiung bereits sehr früh in den häufig vorkommenden Pflegegraden 1, 2 oder 3 definiert ist. Der neue Pflegebegriff und die in der Folge gestiegene Zahl an Pflegebedürftigen dürften hier beim ein oder anderen Unternehmen zur Nachkalkulation geführt haben. Die von vielen Vergleichstests uneingeschränkt positive Sichtweise und Bewertung von Beitragsbefreiungen ist aus unserer Sicht eher kritisch zu hinterfragen. Kommt es nämlich zu Beitragsanpassungen, sind diejenigen, die dazu beitragen (die Pflegebedürftigen), davon ausgenommen, weil sie bereits beitragsbefreit sind. Dies erscheint wenig sozial und widerspricht zudem den Grundsätzen des Versicherungsgedankens. Die überwiegende Zahl der Anbieter gewährt im Neugeschäft allerdings erst ab Pflegegrad 4 oder 5 eine Beitragsfreistellung, was eine vertretbare Regelung darstellt.

Nicht vorschnell kündigen

Vermittler und Verbraucher sollten sich aber von Beitragsanpassungen nicht verunsichern lassen und die bestehende Pflegetagegeldversicherung nicht vorschnell kündigen oder den Anbieter wechseln. Zum einen gehen durch einen Unternehmenswechsel sämtliche bereits angesparten Alterungsrückstellungen verloren. Des Weiteren ist der Kunde auch bei einem neuen, vermeintlich günstigeren Anbieter nicht vor einer Beitragsanpassung gefeit. Vor Vertragsabschluss empfiehlt es sich grundsätzlich, danach zu fragen, inwieweit der Tarifbeitrag bereits an das niedrigere Zinsniveau und die gestiegenen Leistungsausgaben angepasst ist. Ansonsten kann sich die anfängliche Freude über einen Preisvorteil in den Folgejahren schnell in Frust über neuerliche Beitragsanpassungen umkehren. Sofern die Beitragslast infolge einer Beitragsanpassung dennoch zu hoch wird, empfiehlt es sich, den Versicherungsschutz beziehungsweise das Tagegeld zu reduzieren, um das ursprüngliche Beitragsniveau zu halten, anstatt den Anbieter zu wechseln.

In unserer Studie „Absicherung im Pflegefall: Mit der Pflegezusatzversicherung von der Teil- zur Vollkasko“ finden Interessenten weitere Informationen zum Thema Pflegezusatzversicherung. Aufgrund der jüngsten Beitragsanpassungen, des weiter gestiegenen Eigenanteils (Pflegelücke) und einer erneuten Allensbach-Umfrage haben wir die Untersuchung aus dem Jahr 2019 noch einmal aktualisiert. Dabei stellen wir die verschiedenen Produktlösungen und ihre individuellen Besonderheiten vor. Hierbei erläutern wir auch, worauf der Kunde beim Abschluss einer Pflegezusatzversicherung achten sollte, damit diese auch im eventuellen Pflegefall, der in aller Regel erst Jahrzehnte später auftritt, noch bedarfsgerecht ist. Darüber hinaus ermitteln wir anhand von Rechenbeispielen, welche monatlichen Beiträge aktuell vonnöten wären, um die derzeit bestehende Pflegelücke mit Hilfe einer Pflegezusatzversicherung zu schließen.

Autor: Gerhard Reichl (Senior-Analyst ASSEKURATA Rating-Agentur GmbH)