Köln, den 16. November 2021 – Mit der Studie „Run-off in der Lebensversicherung 2021“ veröffentlicht die Rating-Agentur Assekurata zum dritten Mal eine bilanzielle Untersuchung zur Situation von Lebensversicherern im Run-off. Dabei wurden zahlreiche Kennzahlen und Einzeldaten unter die Lupe genommen, um die Auswirkungen sowohl aus Kunden- als auch aus Investorensicht zu identifizieren. Im Ergebnis ist festzustellen, dass vor allem die externen Run-off-Unternehmen zuletzt überdurchschnittlich hohe Erträge erwirtschaften konnten. Die Gründe hierfür sind vielschichtig.

Interessenten können die rund 50-seitige Studie (PDF) sowie die wesentlichen Einzeldaten der Unternehmen (Excel) im Internet unter www.assekurata.de gegen eine Gebühr von 879 € zzgl. MwSt. bestellen. Auf dieser Seite stehen auch alle Assekurata-Ratingberichte kostenlos zum Download.

Kennzahlen von neun Versicherern im Run-off untersucht

Wenn Versicherungsgesellschaften in den Run-off gehen, bieten sie Kunden keine neuen Verträge mehr an“, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Sie wickeln ihre Bestände dann entweder intern ab oder überlassen dies externen Spezialisten.“

Auf dem deutschen Markt sind Run-offs insbesondere in der Lebensversicherung zu beobachten, weil das extreme Niedrigzinsumfeld das traditionelle Geschäftsmodell stark unter Druck setzt. Im externen Run-off befinden sich derzeit sieben deutsche Lebensversicherer mit einem Prämienvolumen von insgesamt 3,8 Mrd. €, was einem Marktanteil von circa 4 % entspricht.“

Sie verteilen sich auf folgende drei Run-off-Plattformen:

- Viridium-Gruppe: Skandia Lebensversicherung AG, Heidelberger Lebensversicherung AG, Entis Lebensversicherung AG (ehemaliger Bestand der Protektor Lebensversicherungs-AG),

Proxalto Lebensversicherung AG (ehemals Generali Lebensversicherung AG) - Frankfurter-Leben-Gruppe: Frankfurter Lebensversicherung AG (ehemals Basler Leben AG Direktion für Deutschland), Frankfurt Münchener Lebensversicherung AG (ehemals ARAG Lebensversicherungs-AG)

- Athora-Gruppe: Athora Lebensversicherung AG (ehemals Delta Lloyd Lebensversicherung AG)

In den vergangenen zwei Jahren sind keine neuen Unternehmensverkäufe von Lebensversicherern mehr hinzugekommen. Aus Sicht von Assekurata liegt dies zum einen daran, dass die externen Anbieter zum Teil noch mit der IT-Integration der bisher erworbenen Bestände beschäftigt sind. Zum anderen sind die ökonomischen Hürden für externe Run-offs weiterhin hoch, weil die Ausfinanzierung von hochverzinsten Altverträgen Risiken birgt, die sich letztlich im Kaufpreis widerspiegeln müssen. Gleichwohl gehen die Studienautoren angesichts der anhaltend schwierigen Zinsbedingungen und steigender regulatorischer Anforderungen davon aus, dass der hiesige Run-off-Markt intakt bleibt und in Zukunft weitere Transaktionen stattfinden werden.

Neben den im externen Run-off befindlichen Unternehmen hat Assekurata in der Studie zusätzlich die Victoria Lebensversicherung und die (alte) Ergo Lebensversicherung berücksichtigt, die sich im internen Run-off der Ergo-Gruppe befinden. Aufgrund der Bestandsgröße hat ihre bilanzielle Situation eine hohe Aussagekraft und ermöglicht zudem den Blick auf mögliche Unterschiede zwischen internen und externen Run-offs.

Unterschiedliche Größenverhältnisse und Abwicklungsgeschwindigkeiten

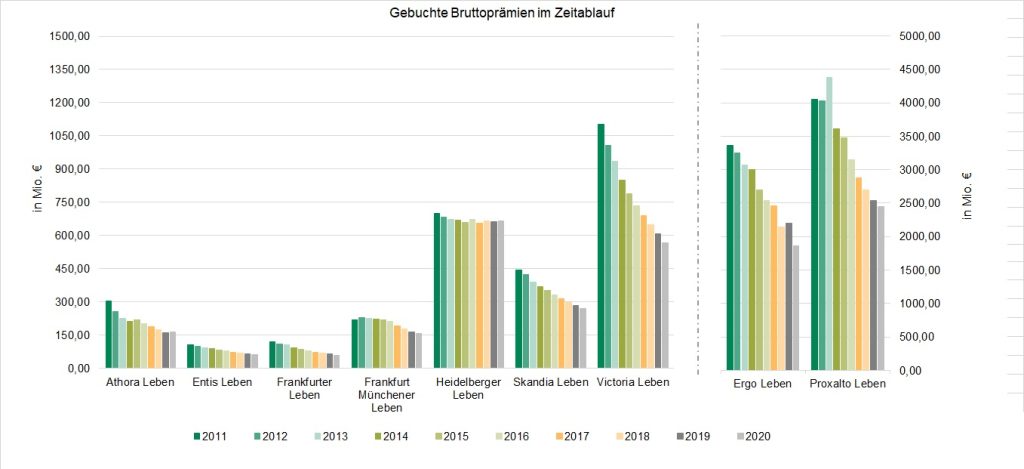

Die Größenverhältnisse der betrachteten Lebensversicherer sind in der folgenden Grafik veranschaulicht. Die Höhe der Säulen gibt für jedes Unternehmen die gebuchten Bruttobeiträge im Zeitablauf an, woran die Abwicklungsdynamik der Bestände deutlich wird. Diese kann individuell sehr unterschiedlich sein und hängt neben den vertraglichen Restlaufzeiten auch von Dynamikerhöhungen und dem Stornovolumen ab. Um die individuelle Situation der einzelnen Gesellschaften besser zu erkennen, sind die Proxalto Leben und Ergo Leben, die 2020 mehr als vier bzw. drei Mal so groß waren wie die nächstgrößere Victoria Leben, auf der rechten Seite der Abbildung mit separater Skala abgetragen.

Externe Run-off-Versicherer besonders ertragsstark

Eine wesentliche Voraussetzung für die Zukunftsfähigkeit von Lebensversicherern ist eine positive Ertragssituation. „Diese lässt sich an den erzielten Rohüberschüssen und Bilanzergebnissen festmachen“, erläutert Lars Heermann. „Insbesondere bei den externen Run-off-Gesellschaften fallen die Profitabilitätskennzahlen zum Teil deutlich marktüberdurchschnittlich aus.“ Laut Heermann deuten sie darauf hin, dass es den Run-off-Plattformen gelungen ist, zuvor wenig profitable Versicherer zumindest kurzfristig zu deutlich rentableren Unternehmen zu formen. „Die meisten Run-off-Gesellschaften schaffen es, höhere Umsatz- und Kapitalrenditen als der Markt zu erzielen, da sie aus den schrumpfenden Prämieneinnahmen einen vergleichsweise hohen Ertrag generieren“, stellt Lars Heermann fest.

Die Gründe dafür liegen in positiven Kosteneffekten und gestiegenen außerordentlichen Erträgen aus den am Kapitalmarkt angelegten Geldern. Teilweise konnten die Assekurata-Analysten auch unternehmensindividuelle Einmaleffekte feststellen, beispielsweise durch die Auflösung von Rückstellungen.

Im Vergleich zum Marktdurchschnitt vereinnahmen die Run-off-Versicherer einen höheren Anteil des erzielten Rohüberschusses zu ihren Gunsten, der dann am Ende eines Geschäftsjahres in den Konzern abgeführt wird. „Die Verteilungsphilosophie des Rohüberschusses ist somit primär auf den Aktionär ausgerichtet“, sagt Lars Heermann. „Allerdings kommen die Verbraucherinteressen in der Mindestzuführungsverordnung zum Ausdruck, die den Kunden gesetzlich eine Mindestertragsbeteiligung an den verschiedenen Ergebnisquellen zusichert, so dass auch sie von steigenden Erträgen profitieren können.“

Keine Corona-Auffälligkeiten beim Storno

Trotz der bisweilen kritischen öffentlichen Wahrnehmung führt ein Run-off in der Lebensversicherung nicht zu einem Anstieg der Stornoquoten. Vielmehr gelang es den Run-off-Gesellschaften in den vergangenen Jahren, ihre Stornoquote im Durchschnitt kontinuierlich zu senken. Hierauf hat auch die Corona-Krise bislang keinerlei gegenteiligen Einfluss genommen.

Über die Studie

In der Studie untersucht Assekurata, welche Überschüsse das Geschäftsmodell Run-off abwirft und ob diese eher dem Versicherer oder den Kunden zugutekommen. Dazu wurden zahlreiche Erfolgsfaktoren aus der Kapitalanlage, der Kostensituation und dem Stornoverhalten der Kunden untersucht. Zusätzlich geht die Studie der Frage nach, wie es um die Sicherheitsmittelausstattung der Run-off-Gesellschaften nach Solvency II und HGB bestellt ist.

Über die Assekurata Assekuranz Rating-Agentur

Die Assekurata Assekuranz Rating-Agentur GmbH führt ausschließlich Rating-Verfahren durch, bei denen die Vertreter der gerateten Einheit der Agentur einen schriftlichen Auftrag zur Erstellung des Ratings gegeben haben (beauftragte Ratings).

Russel Kemwa

Pressesprecher

Tel.: 0221 27221-38

Fax: 0221 27221-77

E-Mail: russel.kemwa(at)assekurata.de

Internet: www.assekurata.de

Lars Heermann

Bereichsleiter Analyse und Bewertung

Tel.: 0221 27221-48

Fax: 0221 27221-77

E-Mail: lars.heermann(at)assekurata.de

Internet: www.assekurata.de

Der Beitrag Assekurata-Studie: Run-off in der Lebensversicherung 2021 erschien zuerst auf Assekurata Rating.